Les évolutions boursières constatées depuis une vingtaine d’années fragilisent considérablement le vieil adage selon lequel un investissement actions se montrera toujours l’investissement le plus rentable pour un investisseur diversifié, patient et régulier, et qui se positionne sur le long terme.

En Europe, les sommets de l’Eurostoxx de 2007 n’ont plus été revus, et restent près de 10% supérieurs aux niveaux actuels. De toute façon, rares sont les investisseurs qui ont résisté aux séismes boursiers successifs qu’ont engendrés les crises des subprimes, de la dette souveraine, du Brexit et du COVID… comment jeter la pierre a ceux qui ont pris leurs pertes et cédé aux sirènes – tout-à-fait justifiées par ailleurs – du catastrophisme!

Et pourtant comme souvent, le meilleur des choix de gestion était probablement la résilience, la capacité à tenir malgré tout, car le rebond des marchés s’est montré en général tout aussi rapide et brutal que le choc baissier qu’il a suivi, et il est difficile de prendre le train en marche.

Quelle attitude adopter?

Tout semble aujourd’hui justifier une stratégie d’investissement plus que prudente: l’incertitude économique reste maximale dans toutes les zones géographiques de la planète dans un contexte de pandémie mondiale qui perdure, les équilibres géopolitiques qui régissent le monde depuis un siècle basculent vers une domination sans partage de la Chine, les ratios de dette souveraine explosent, les rendements des actions comme des obligations s’effondrent… et pourtant tout monte, irrémédiablement… pour l’instant!

Tout cycle ayant une fin, il paraît donc raisonnable – peut-être même nécessaire – de conjuguer la patience dans l’appréhension des positions longues de son portefeuille à une approche plus tactique et dynamique, ajustée aux événements conjoncturels.

Ainsi peut-il se montrer pertinent, à l’approche de telle réunion de la FED particulièrement attendue, de telle élection à risque ou de tel bras de fer commercial et géopolitique dans lequel les parties se rendent coup pour coup, de prendre des positions ciblées pour se couvrir contre une hausse des taux, une baisse des marchés actions ou des variations de change de grande amplitude. Certains iront même jusqu’à mettre sur pied une stratégie de couverture de long terme, consistant à miser sur le bêta de leur stratégie d’investissement, en couvrant tout ou partie de leur exposition en actions contre une baisse de leurs indices de référence. Certes les gains seront dès lors limités à la surperformance des titres par rapport au marché, mais en cas de retournement brutal, la performance du portefeuille sera immunisée contre la baisse globale.

Quels instruments utiliser?

Les plus courants sont les outils développés pour la clientèle Retail, au premier rang desquels les warrants listés et les ETF tiennent une place de choix. Les banques et autres sociétés d’asset management mettent sur le marché une offre de plus en plus fournie et variée, mais qui n’est pas sans défaut. Il ne faut pas oublier, déjà, que la prime payée au départ sera perdue quoi qu’il arrive. Par ailleurs, les warrants ne sont ni plus ni moins que des options, dont le prix tient compte d’une multitude de paramètres et notamment la volatilité et le temps. Il est fréquent que malgré la validation par le marché des anticipations d’un investisseur, le prix de l’option qu’il avait achetée pour prendre position ne reflète pas la pertinence de sa vision. La volatilité aura baissé, le temps aura passé, les deux se conjuguant pour amoindrir la valeur de son titre.

Les ETF quant à eux restent au final avant tout des fonds, qui suivent en général des règles de réplication plus ou moins leveragée d’un sous-jacent donné, mais ce sont là en général des objectifs de gestion, la corrélation avec l’indice n’est pas garantie; la liquidité n’est pas toujours parfaite non plus, et ce d’autant plus que l’on cherche à se positionner sur une stratégie ciblée et précise, et les investisseurs restent bien souvent dépendants de teneurs de marché qui ne seront peut-être plus aussi présents en cas de séisme financier. Les leviers sont en outre relativement faibles, 2x voire 4x la variation de l’indice de référence, ce qui conduit à engager un niveau de liquidités important pour opérer la couverture souhaitée. Les règles de réplication leveragée de ces ETF reposent enfin en général sur les performances intraday de leur benchmark de sorte qu’au final, il reste difficile d’appréhender précisément comment l’outil réagira à un mouvement de marché donné.

Les futures offrent une exposition bien plus directe, mais ils restent lourds a implémenter en gestion privée: ce ne sont pas des valeurs mobilières simples à acheter, à vendre et à suivre dans un portefeuille particulier, et ils peuvent donner lieu à des appels de marge en fonction de l’évolution du sous-jacent sur lequel ils reposent, de sorte qu’ils s’avèrent au final bien mieux adaptés aux fonds et autres gestions centralisées des grandes banques, qui disposent de l’infrastructure et du personnel adapté.

Entre les solutions Retail très standardisées et les futures plus destinés aux investisseurs professionnels disposant d’une infrastructure dédiée, les mini-futures semblent constituer la solution idéale pour les gestions privées.

Cette catégorie de produit permet en effet depuis plus de 20 ans de prendre des positions à la hausse comme à la baisse sur un sous-jacent donné, avec plus ou moins de levier, couvertes ou non contre le risque de change: sur des indices, des matières premières ou des actions, sur des futures obligataires, des taux de change ou des métaux précieux et même aujourd’hui sur crypto-currencies chez certains émetteurs comme Marex! A peu près tous les instruments de marché suffisamment liquides peuvent être packagés dans un mini-future. Ces certificats sont des valeurs mobilières qui traitent à l’unité, aussi faciles à intégrer à un portefeuille qu’une action.

Faciles à acheter, à monitorer et à vendre – cela reste finalement un code ISIN comme un autre – l’outil présente l’énorme avantage d’offrir une transparence totale sur son prix, que chaque investisseur peut calculer lui-même par le biais d’un simple jeu d’additions/soustractions. Il s’agit en effet d’une position longue ou short, acheteuse ou vendeuse, leveragée par le biais d’un financement partiel de l’émetteur : l’investisseur ne paie qu’une partie de la somme correspondant à la position prise, mais profitera pleinement de la variation de l’actif concerné. A chaque point de variation de celui-ci correspondra 1 EUR/USD/CHF de variation de la valeur du Mini-Future, dans un sens comme dans l’autre. N’ayant investi qu’une partie de la somme, l’investisseur profitera d’un effet de levier en pourcentage de variation.

La valeur d’un certificat est généralement calculée comme suit

Certificat Leverage = Spot – Strike + Carry – dividendes

Certificat Reverse = Strike – Spot + Repo + dividendes

Du niveau du Strike, déterminé lors du lancement du certificat, découlera la soulte de cash investie au départ, et par ce biais l’effet de levier en pourcentage. Plus le Strike sera proche du Spot, plus le levier sera élevé.

Le Carry d’un certificat Leverage est le coût de l’emprunt du Strike, somme prêtée par l’émetteur pour générer du levier pour l’investisseur (non applicable si le sous-jacent est un future).

Le Repo d’un certificat Reverse est le coût de l’emprunt du sous-jacent, que l’émetteur doit vendre à découvert pour constituer la position short (applicable pour les actions uniquement).

Afin de ne pas pouvoir montrer une valeur négative, chaque certificat embarquera un stop loss automatique (ou knock-out) dont le franchissement déclenchera le débouclage de la position. En l’absence de saut de cotation qui conduirait le sous-jacent à franchir ce knock-out de manière brutale, l’investisseur récupèrera donc a priori l’écart entre strike et knock-out. Si vous souhaitez maintenir votre couverture, certains émetteurs proposent de maintenir la position même après le franchissement du knock-out, pour peu que l’instruction en ait préalablement été donnée. Dans ce cas un nouveau certificat sera créé, avec un nouveau strike, sur lequel l‘investisseur pourra se positionner.

Quelques exemples

Un certificat Reverse sur l’indice S&P répliquera a l’inverse l’évolution de l’indice: pour chaque point de baisse de l’indice la valeur du certificat s’appréciera de 1 USD, et inversement, quelles que soient les variations de volatilité, de taux d’intérêt ou le temps passé depuis la mise sur pied de la couverture ; un certificat, quel que soit le levier retenu, permet donc de couvrir un indice entier, c’est-à-dire aujourd’hui quelques 4300 USD investis en blue chips américaines.

Un certificat Reverse sur le future T-Note permettra quant à lui de couvrir un portefeuille obligataire contre une hausse des taux d’intérêt USD: le prix des futures T-Note simule en effet l’évolution du prix d’une obligation souveraine américaine fictive d’une maturité autour de 5, 10 ou 20 ans (suivant le future considéré) et de coupon 6%, pour un notionnel de 100 USD. Le prix d’une obligation correspondant à la valeur actualisée de ses flux futurs, il est directement impacté par le niveau des taux d’intérêt de la devise dans laquelle elle cote: à toute augmentation du niveau des taux correspondra une baisse du prix de l’obligation égale au produit de cette hausse par la duration de l’obligation; un certificat Reverse reposant sur le future T-Note 10Y permettra donc de couvrir contre la baisse des taux d’intérêts un notionnel de 100 USD investi dans un portefeuille obligataire libellé en USD et d’une duration de 10Y ; si la duration de votre portefeuille est plus longue ou plus courte, il conviendra simplement d’ajuster a la hausse ou à la baisse le nombre de certificats.

Un certificat Leverage sur l’or quanto CHF gagnera 1 CHF pour toute hausse de 1 USD de l’once d’or, quelle que soit l’évolution de la parité CHFUSD entre temps. Si elle coute quelques pourcents par an, cette couverture contre le risque de change constitue une énorme plus-value quand on sait à quel point le prix de l’once d’or est inversement corrélé à la vigueur de la devise dans laquelle elle cote (le dollar) face aux principales autres grandes devises.

Un certificat Leverage EURGBP permettra pour sa part de couvrir 100 EUR contre une baisse de l’euro par rapport au sterling sur une période déterminée.

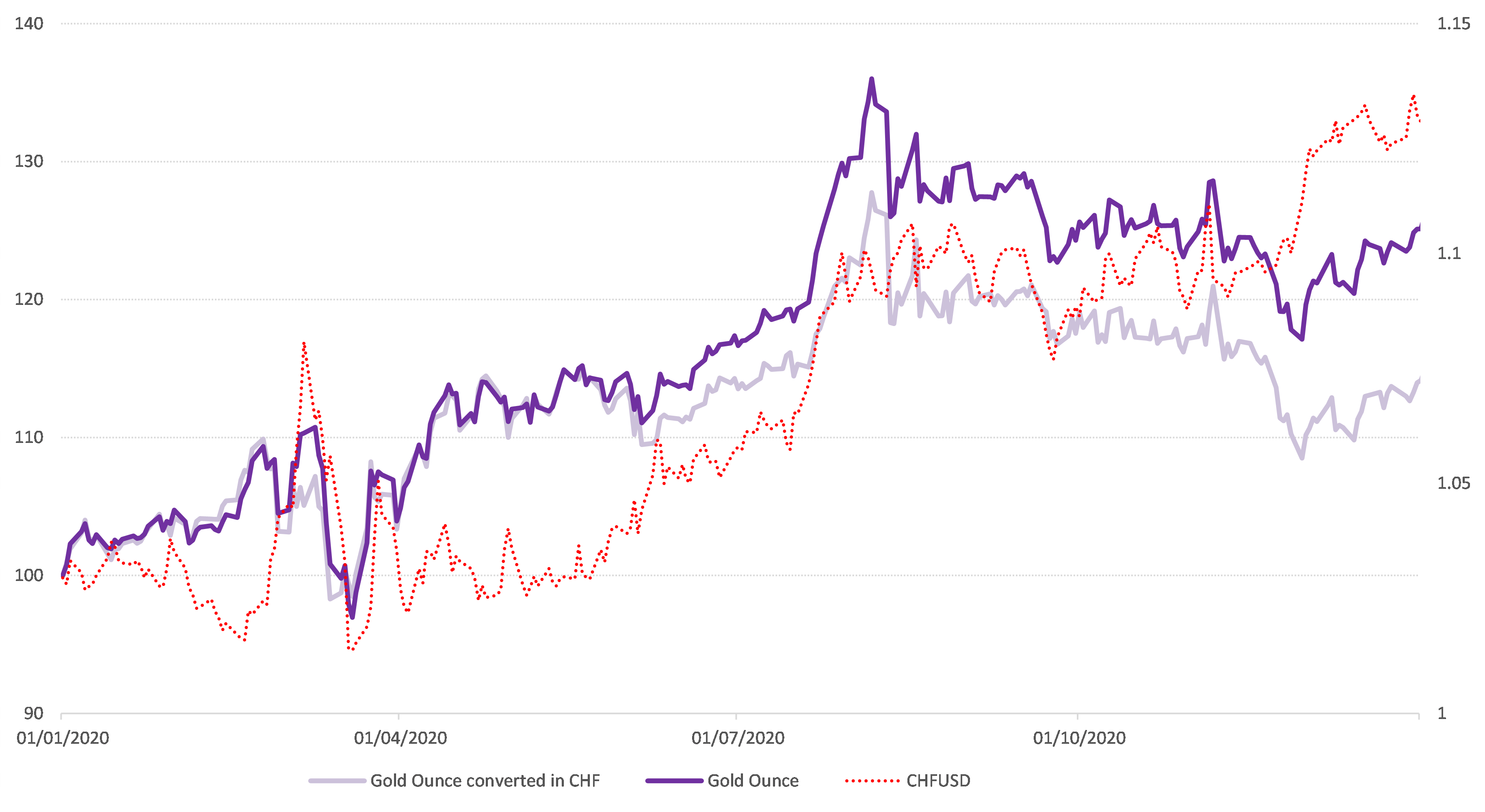

Illustration 1 : exemple d’un investisseur suisse basé en CHF et qui aurait conservé une position en or tout au long de l’année 2020 – ayant investi 100 CHF au 1er janvier, il aurait récupéré moins de 115 CHF au 31 décembre : sur les 25% de performance de l’or sur l’année, plus de 10 auront été perdus en raison de la dépréciation concomitante du dollar face au franc suisse

Illustration 2 : Evolution comparée du Future S&P 500 et d’un certificat Reverse reposant sur ce même future et de strike 3600 (Prix du certificat = 3600 – S&P) pendant le premier semestre de l’année 2020 : les gains et les pertes enregistrés sur la valeur du certificat auront très exactement compensé les pertes et les gains de l’indice lui-même, afin d’offrir un hedge parfait.

Les mini-futures offrent un accès quasi direct au marché à l’investisseur, qui pourra demander une exécution au marché, à cours limité ou étalée sur une durée donnée, ou encore placer des ordres limite ou stop loss pour la journée ou jusqu’à révocation.

Si la plupart des banques offrent la possibilité de traiter des mini-futures, il sera donc préférable de privilégier celles qui offrent une infrastructure dédiée comme Marex. Les mini-futures ne sont en effet pas vraiment des produits structurés comme les autres : si leur structuration en elle-même reste simplissime, la nature même d’un point d’accès au marché est justement la grande réactivité et la disponibilité instantanée des équipes de trading jusqu’à la clôture du marché américain, ainsi que la capacité à émettre rapidement, efficacement et à coût réduit le certificat en lui-même. Parmi eux, certains travaillent même à mettre sur pied des plateformes électroniques en ligne dédiées, qui permettront aux gérants qui le souhaitent de travailler et d’exécuter leur stratégie eux-mêmes, sans intermédiation, dans un périmètre préalablement défini.

Nous l’avons vu précédemment, ces certificats cotent en permanence sur leur valeur intrinsèque, nul besoin par conséquent d’attendre la maturité du certificat pour encaisser ses gains. Il sera d’ailleurs toujours temps de racheter le certificat plus tard, si les conditions de marché le réclament à nouveau. Attention, l’opération est totalement directionnelle : l’investisseur ne gagnera que s’il est dans le bon sens, et perdra sinon, quand le risque d’un warrant reste limité à la prime initialement payée (mais qui sera perdue quoi qu’il arrive). Il récupèrera en revanche la quasi-totalité de son investissement initial si le sous-jacent ne bouge pas.

Cet article a été préparé par Marex Financial Products, une marque de Marex Solutions qui est une division de Marex Financial, à des fins d’information uniquement. Il ne peut être copié, distribué, publié ou reproduit en tout ou partie sans le consentement écrit préalable de Marex. Marex ne donne aucune représentation ou garantie, expresse ou implicite, quant à l’exactitude, l’exhaustivité, l’actualité ou l’adéquation à un usage quelconque des informations contenues dans cet article. Les informations contenues dans cet article ne doivent pas être considérées comme des conseils, ni comme une recommandation ou une sollicitation d’achat ou de transaction de titres, d’investissements ou de tout autre produit. Elles ont été préparées à l’intention de clients institutionnels, ne s’adressent pas aux particuliers et ne tiennent pas compte d’objectifs d’investissement, d’appétences au risque, de situations ou de besoins financiers particuliers. Les destinataires de l’article doivent prendre leurs propres décisions de négociation ou d’investissement en fonction de leurs propres objectifs financiers et ressources financières. Cet article peut contenir des déclarations prospectives, y compris des déclarations concernant nos intentions, nos convictions ou nos attentes actuelles concernant les activités et les opérations de Marex, les conditions du marché, les résultats d’exploitation et la situation financière, l’adéquation du capital, les dispositions spécifiques et les pratiques de gestion des risques. Les lecteurs sont invités à ne pas accorder une confiance excessive à ces déclarations prospectives qui peuvent être modifiées sans préavis. Bien qu’un soin raisonnable ait été apporté à la préparation des informations prévisionnelles, les résultats réels peuvent varier de manière sensiblement positive ou négative. Les prévisions et les exemples hypothétiques sont soumis à des incertitudes et à des contingences qui échappent au contrôle de Marex. Les performances passées ne sont pas une indication fiable des performances futures. Les informations contenues dans cet article sont à jour à la date de publication. Bien que des précautions raisonnables aient été prises pour s’assurer que les faits énoncés sont justes, clairs et non trompeurs, Marex ne garantit ni ne représente (expressément ou implicitement) leur exactitude ou leur exhaustivité. Toutes les opinions exprimées peuvent faire l’objet de modifications sans préavis. Marex décline toute responsabilité pour toute perte ou tout dommage direct, indirect ou consécutif résultant de l’utilisation de tout ou partie des données ou informations contenues dans cet article. Cet article a été préparé par Marex Financial Products, une marque de Marex Solutions qui est une division de Marex Financial (“MF”) et approuvé par MF. MF est une société constituée en vertu des lois de l’Angleterre et du Pays de Galles (société no. 5613061, LEI no. 5493003EETVWYSIJ5A20 et numéro d’enregistrement de la TVA. GB 872 8106 13) et est autorisée et réglementée par la Financial Conduct Authority (numéro d’enregistrement FCA 442767). Le siège social de MF est situé au 155 Bishopsgate, Londres, EC2M 3TQ. Le groupe de sociétés Marex® comprend Marex Financial (y compris la division Marex Solutions), Marex Spectron International Limited, CSC Commodities UK Limited, Tangent Trading Limited, Marex Spectron Europe Limited, Marex North America LLC (y compris la division Rosenthal Collins Group), Marex Spectron USA LLC, Spectron Energy Inc. et Marex Hong Kong Limited, Marex Spectron Asia Pte. Ltd, Spectron Energy (Asia) Pte. Ltd, BIP AM SAS et X-Change Financial Access, LLC (individuellement et collectivement “Marex”).