«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les bonnes nouvelles ne sont pas intrinsèquement positives pour les actions: leur impact dépend du niveau des taux qu’elles induisent. Au‑delà de certains seuils, une économie plus forte se traduit par une baisse des rendements via le canal des taux réels.

- Ce basculement n’est pas lié à une variable isolée, mais à l’accumulation de contraintes macroéconomiques qui s’éloignent simultanément de leur zone neutre.

- Aujourd’hui, ce régime est principalement le produit des taux réels élevés et non de l’inflation – celle-ci pourrait faire de cette contrainte macro un réel facteur négatif pour les marchés, mais nous n’en sommes pas encore là.

Vendredi 5 juin, des créations d’emplois supérieures aux attentes ont suffi à faire reculer les marchés actions et à tendre les taux, alors même qu’elles confirmaient la solidité d’une reprise tirée par l’investissement. Une économie plus forte a donc pesé sur les marchés, dans un schéma qui rappelle 2022 où les surprises positives alimentaient le risque de resserrement monétaire. Le contexte est pourtant différent, moins marqué par la surchauffe, ce qui rend cette réaction d’autant plus notable. Cette semaine, Simply Put revient sur ce basculement et tente d’identifier les niveaux à partir desquels les surprises macro cessent de soutenir les actions pour devenir une contrainte via les taux et les conditions financières.

Ce que nous dit la littérature

La littérature empirique montre que les surprises macroéconomiques influencent significativement les prix d’actifs (Andersen et al., “Micro Effects of Macro Announcements”, 2003), mais de manière asymétrique, les surprises d’inflation ayant un impact plus directement négatif que celles de croissance, dont les effets sont ambigus. Cette ambiguïté reflète le fait que les marchés réagissent moins à la donnée elle-même qu’à ses implications en termes de politique monétaire (Bernanke & Kuttner, “What Explains the Stock Market’s Reaction to Federal Reserve Policy?”, 2005): une surprise positive de croissance peut ainsi peser sur les actions si elle implique des taux réels plus élevés. Cela renvoie à la coexistence de deux canaux opposés – amélioration des profits et hausse des taux d’actualisation (Campbell & Shiller, “The Dividend-Price Ratio and Expectations of Future Dividends and Discount Factors”, 1988) – dont le second domine souvent à court horizon. Par ailleurs, ces effets dépendent du régime macroéconomique (Boyd et al., “The Stock Market’s Reaction to Unemployment News”, 2005): en expansion, les bonnes nouvelles renforcent le risque de resserrement monétaire, alors qu’en phase de ralentissement elles réduisent surtout le risque de récession. Enfin, la relation est non linéaire, avec des changements de signe au-delà de certains seuils (Hansen, “Sample Splitting and Threshold Estimation”, 2000), en particulier lorsque l’inflation est élevée ou que l’économie est proche de ses contraintes (Ehrmann & Fratzscher, “Equal Size, Equal Role?, 2005).

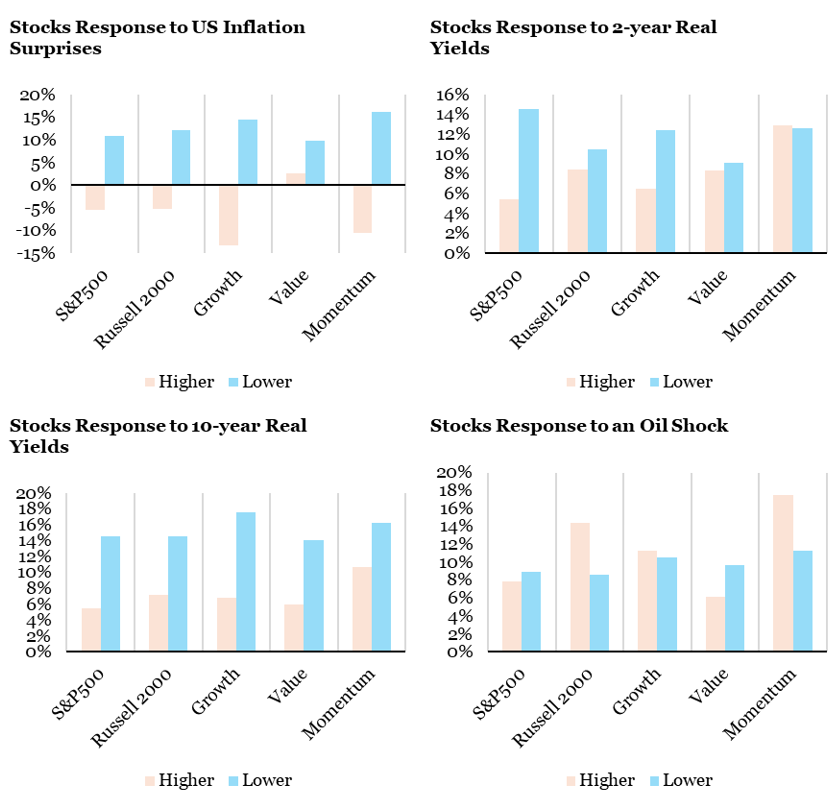

Quand les bonnes nouvelles deviennent contraignantes

La littérature montre que les surprises macroéconomiques affectent les marchés de manière asymétrique, moins par la donnée elle-même que par ses implications pour les taux et la politique monétaire. Dans ce contexte, ce ne sont pas toutes les bonnes nouvelles qui deviennent problématiques, mais celles qui interviennent lorsque certaines contraintes — inflation, taux réels — se rapprochent de niveaux critiques. Dans cette optique, nous examinons quatre variables clés : les surprises d’inflation, les taux réels de court terme (taux directeurs corrigés de l’inflation cœur), les taux réels de long terme et la progression du pétrole sur trois mois, et nous isolons uniquement les périodes de reprise robuste en conditionnant l’analyse à des niveaux élevés du CFNAI. La Figure 1 illustre ce mécanisme en comparant les performances actions selon que ces variables restent contenues ou dépassent certains seuils: lorsque les surprises d’inflation sont modérées, les rendements du S&P 500 atteignent en moyenne près de +12%, contre environ -5% lorsqu’elles sont élevées, tandis que les valeurs de croissance passent d’environ +15% à -15%. Tant que ces contraintes sont faibles, les performances sont solides et relativement homogènes ; en revanche, dès qu’elles deviennent liantes, les rendements se dégradent nettement. Le message est direct: ce n’est pas la solidité de l’environnement macroéconomique qui pénalise les actions, mais le fait qu’elle s’accompagne, au-delà de certains niveaux, d’un durcissement des conditions financières.

Source : Bloomberg, LOIM. Les performances sont calculées sur des périodes de croissance robuste, définies par CFNAI > -0,7. Les seuils macroéconomiques sont estimés à partir des rendements du S&P 500 afin d’identifier un régime contraignant. Les résultats correspondent aux performances moyennes annualisées des actions lorsque chaque variable se situe au‑dessus ou en‑dessous de son seuil.

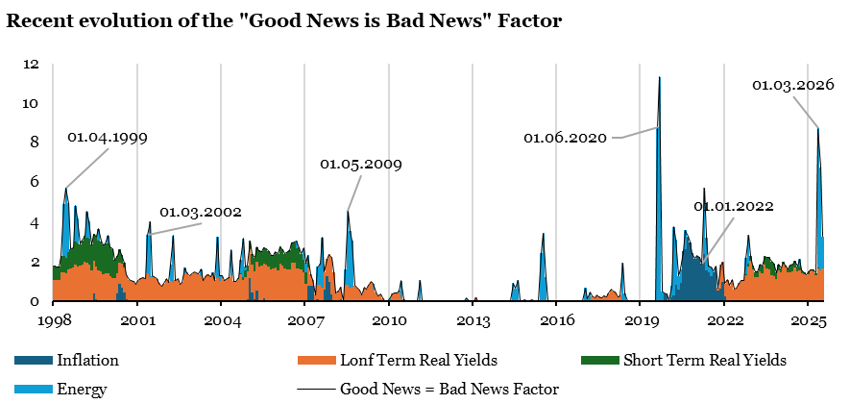

Un risque actuel présent mais limité

Plutôt que d’analyser chaque variable isolément, la Figure 2 agrège les différentes contraintes macroéconomiques en un indicateur synthétique construit comme la moyenne des écarts aux seuils normalisés par leur volatilité, en ne retenant que les dépassements positifs. Cette mesure permet de capturer à la fois le nombre de contraintes en jeu et leur intensité. Concrètement, les phases où le facteur est élevé correspondent à des configurations où plusieurs variables s’éloignent simultanément de leur zone “neutre”, comme à la fin des années 1990 ou en 2021‑2022, périodes historiquement défavorables aux actions.

Aujourd’hui, le facteur est élevé principalement en raison des taux réels de long terme, nettement au‑dessus de leur seuil, auxquels s’ajoute une contribution plus modérée des taux réels de court terme. En revanche, les surprises d’inflation ne constituent pas pour le moment une contrainte alors l’énergie pourrait n’être qu’un facteur de court terme. Pour l’investisseur, la lecture est informative: le risque actuel vient aujourd’hui moins d’un retour de l’inflation que d’un niveau de taux réels trop élevé pour être compatible avec des multiples élevés. Cette combinaison énergie/taux réels forme un risque pour les marchés, mais il reste confronté à un puissant cycle de l’investissement. Tant que l’inflation ne s’en mêle pas, le risque reste probablement contenu – une affaire à suivre.

Source : Bloomberg, LOIM. NB : Chaque variable est transformée en écart à son seuil, normalisé par sa volatilité, et uniquement retenu lorsqu’il est positif. Le facteur correspond à la moyenne de ces ajustements, ce qui capture à la fois leur nombre et leur intensité. Un niveau élevé signale qu’une ou plusieurs variables se situent significativement au‑dessus de leur zone compatible avec des conditions financières accommodantes.

Simply put, ce ne sont pas les bonnes nouvelles qui posent problème, mais le niveau des contraintes macroéconomiques dans lequel elles s’inscrivent.

Macro/Nowcasting Corner

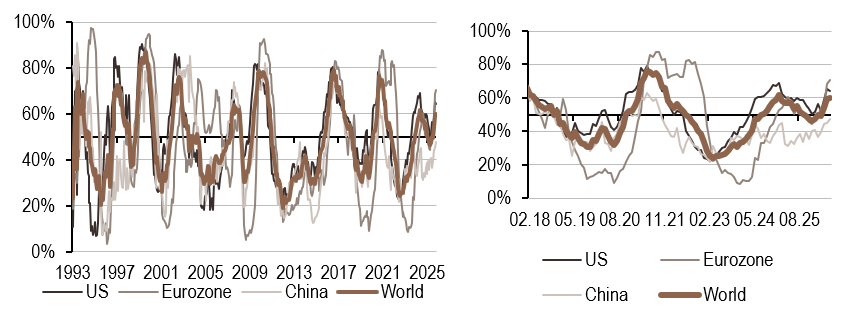

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance a continué de se renforcer au cours de la semaine, même si la zone Euro a légèrement reculé. L’indicateur reste dans un régime faible mais en amélioration.

- Les signaux d’inflation ont augmenté au cours de la semaine, tout en restant inchangés aux États-Unis. Le nowcaster est entré dans un régime élevé et en hausse.

- Notre nowcaster de politique monétaire a légèrement progressé. Des divergences régionales persistent, avec des baisses en Chine et dans la zone Euro compensées par un signal plus robuste aux États-Unis.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.