La Monthly Review de Nicolas Blanc, Responsable de l’allocation chez ELLIPSIS AM.

Les données économiques publiées au mois d’avril ont illustré les contradictions de l’environnement actuel, qui reste porteur sur le court-terme, mais dont les perspectives à moyen-terme s’assombrissent.

Les données économiques publiées au mois d’avril ont illustré les contradictions de l’environnement actuel, qui reste porteur sur le court-terme, mais dont les perspectives à moyen-terme s’assombrissent.

Alors que la guerre en Ukraine mue progressivement en une confrontation entre la Russie et l’occident, dans laquelle les livraisons d’hydrocarbures deviennent un enjeu stratégique, les indicateurs avancés ont témoigné d’un optimisme solide sur le rythme d’activité, se situant autour de 55 en Europe et aux US, largement en territoire expansionniste. La confiance est également visible chez les consommateurs, avec des indices qui se stabilisent après la baisse très sensible du premier trimestre.

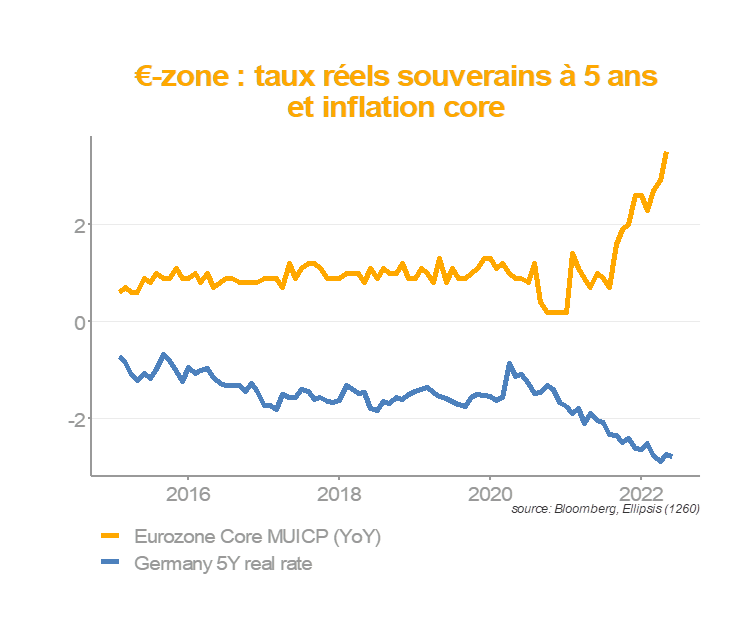

Pourtant, le contexte inflationniste, qui impacte directement le pouvoir d’achat des ménages, s’est à nouveau dégradé, avec des hausses de prix de 7,5% et 8,5% (en glissement annuel) en Europe et aux US et des anticipations – mesurées par exemple via le marché des swaps – encore en hausse. Des pénuries de produits agricoles sont apparues. Les anticipations de resserrement monétaire se sont par conséquent renforcées, entrainant une hausse des taux longs de près de 50bp. La tension entre les niveaux d’inflation élevés et le niveau historiquement bas des taux réels fait craindre que les banques centrales soient prises de court et doivent agir plus brutalement à l’avenir.

Le PIB américain a été publié en baisse de 1,4% sur le premier trimestre, nettement en dessous des attentes. C’est le niveau élevé des importations et la faible constitution de stocks qui explique cette faiblesse, liée donc plus à la capacité d’offre de l’économie qu’à l’état de la demande et ce, en dépit d’un accroissement sensible de l’emploi. Pour autant, profitant des incertitudes géopolitiques et de l’avance de la politique monétaire américaine, le dollar s’est apprécié sensiblement, notamment contre euro et yen.

La situation de l’économie chinoise, soumise à de multiples difficultés, a focalisé l’attention des marchés presque autant que le conflit russo-ukrainien. Il s’agit d’abord de sa politique zéro-Covid qui interroge, avec ses mesures de restrictions drastiques dès qu’un nombre même très faible de cas a été détecté, là où les pays occidentaux privilégient la recherche d’un équilibre où le virus circule quasi-librement, mais ne sature pas les systèmes de santé. Très coûteuse économiquement, la politique chinoise n’offre surtout pas de solution stable, dans la mesure où la faible immunité de la population (faible efficacité du vaccin chinois et absence d’immunité acquise par l’infection) promet des retours réguliers de la contagion. Si les chiffres d’activité du premier trimestre restent sains, le ralentissement induit est visible au mois d’avril, notamment au travers des données à haute fréquence. Deux éléments positifs sont toutefois à noter. D’une part, l’économie chinoise reste soutenue par une demande extérieure toujours très élevée (qui rappelle aussi la dépendance à la Chine des chaînes de valeur globales) et, d’autre part, la dernière réunion du Politburo ouvre des perspectives de soutien public, sur les plans budgétaire et monétaire, ainsi qu’une certaine flexibilité sur les politiques règlementaires touchant à l’économie numérique et à l’immobilier.

Le graphique du mois