«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les grandes révolutions technologiques ont rarement généré des gains rapides de productivité ou de performance boursière au moment de leur adoption, l’investissement initial pesant souvent sur les revenus.

- L’exception notable reste Internet dans les années 1990, dont la diffusion rapide a permis une monétisation plus immédiate.

- L’IA pourrait s’en rapprocher par sa vitesse d’adoption, mais le risque clé demeure la rentabilité du capital massivement investi, un enjeu central à l’horizon 2026.

À mesure que l’on parle moins du blocus du détroit d’Ormuz et davantage de ce que les praticiens ont coutume d’appeler la «global picture», le sujet de l’IA revient avec fracas sur le devant de la scène, et dans les performances des portefeuilles. On reparle de technologie et, surtout, de la monétisation de celle-ci face à l’explosion des CAPEX du secteur. Nous avions mentionné le défi que représentent ces CAPEX dans une édition précédente de cette publication, et cette semaine nous avons tenu notre webinaire «Simply Put Live», qui nous a permis de partager un certain nombre d’éléments analytiques à ce sujet.

Plutôt que de regarder vers l’avenir, intéressons-nous à ce qui est bien plus certain: le passé. En se replongeant dans les précédentes révolutions technologiques, deux questions clés se posent. Tout d’abord, ces révolutions ont-elles produit une progression rapide de la productivité dans les grandes économies alors en développement? Ensuite, les marchés financiers ont-ils profité de ce changement technologique? Plongeons-nous dans les deux cents dernières années d’histoire pour tenter d’apporter un éclairage à ces questions.

La productivité de l’IA en question

Si la révolution de l’IA semble indubitable, ses effets restent encore extrêmement incertains, qu’il s’agisse de croissance, de productivité, de bénéfices attendus, d’emploi ou encore d’inflation. On peut raisonnablement supposer que l’IA permet d’accroître la productivité, mais ses effets macroéconomiques restent difficiles à cerner clairement. Ce qui nous intéresse ici concerne principalement cette dimension.

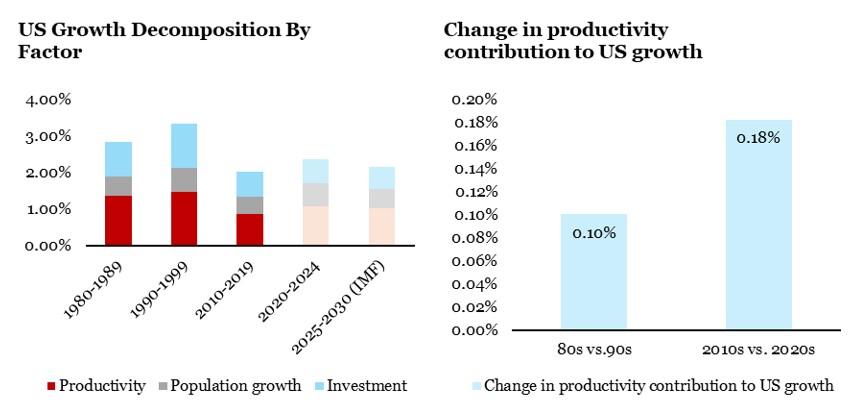

Il existe de nombreuses façons de mesurer la contribution de la productivité à la croissance d’un pays, et le débat reste ouvert. L’une d’entre elles consiste à expliquer, à long terme, la tendance de la croissance réelle par la croissance de la population et l’investissement net, le résidu correspondant alors à ce qui fait progresser la croissance abstraction faite des facteurs de production. La Figure 1 présente des estimations fondées sur cette approche et le constat peut en refroidir plus d’un: le différentiel de productivité entre les années 1980 et 1990 n’est que de 10 points de base, alors que celui observé entre les années 2010 et 2020 atteint 18 points de base aux États-Unis.

Cela peut sembler peu, mais rappelons qu’avec un PIB d’environ 31’000 milliards de dollars aujourd’hui, cela représente 56 milliards de revenus supplémentaires par an pour le pays. Certes, l’effet reste relativement limité, mais il équivaut néanmoins à près de 20% de la croissance européenne. Cette révolution technologique n’est pas la première: a-t-on observé par le passé des effets comparables?

L’histoire avec un grand I

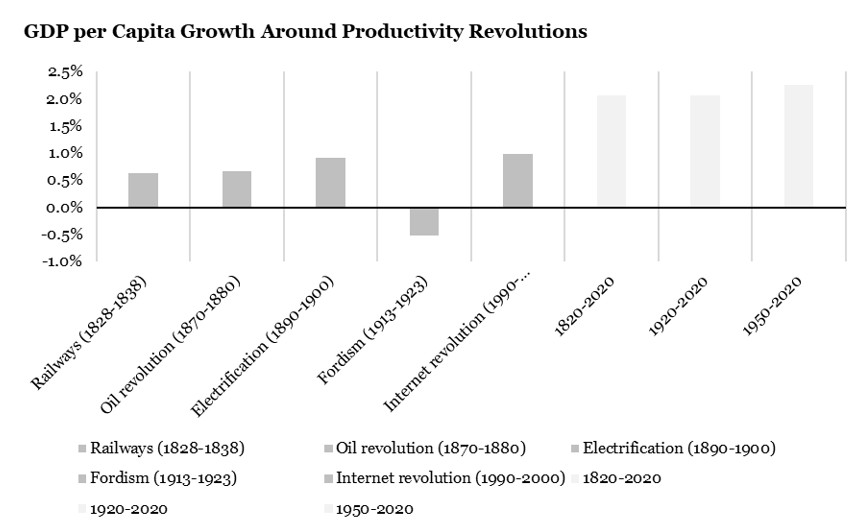

L’innovation remplit les livres d’histoire économique, mais globalement, on dispose de peu de données solides permettant une analyse aussi fine que celle que l’on peut mener pour la décennie précédente – pas de doute à ce sujet. Pourtant, il existe quelques données utilisables qui remontent au début du XIXᵉ siècle, un siècle particulièrement chargé en changements technologiques. À lui seul, il aura vu la révolution ferroviaire d’un côté à la fin des années 1820, la révolution du pétrole à partir des années 1870, puis celle de l’électrification à sa toute fin. Plus tard, le XXᵉ siècle connaîtra le fordisme dans les années 1920, et enfin l’apparition des ordinateurs et d’Internet à la fin des années 1980 et au début des années 1990.

On dispose, pour ces périodes, de données annuelles sur (1) le PIB nominal, (2) la population et (3) les rendements actions, en chaînant diverses bases produites par le monde académique. La Figure 2 présente une mesure simplifiée de la productivité, calculée à partir de ces données: le PIB par habitant, le nombre d’habitants jouant le rôle de proxy pour le nombre de travailleurs. En utilisant ce proxy comme mesure de la productivité, on fait implicitement l’hypothèse que le stock de capital par travailleur est constant (ce qui n’est clairement pas le cas aujourd’hui) – mais, faute de mieux, il faut s’en contenter.

La Figure 2 présente le taux de croissance de cette métrique, que l’on peut lire sur le graphique:

- Sur deux siècles, la croissance du PIB par tête s’est élevée en moyenne à 2% par an.

- Au cours des périodes de révolution technologique, ce taux de croissance a été divisé en moyenne par trois.

Cet effet est moins marqué pour l’électrification et Internet, mais globalement la décennie au cours de laquelle le changement technologique intervient n’a pas fait progresser le revenu par habitant, pris ici comme proxy de la croissance de la productivité. Attention donc aux lectures trop rapides de la situation actuelle: ces révolutions technologiques consomment généralement du capital, et la rentabilité de ce capital (c’est-à-dire sa transformation en revenus, telle que mesurée par le PIB) est incertaine. C’est bien ce qui a pu faire douter le marché depuis l’annonce des importants CAPEX liés à l’IA — doit-on pour autant anticiper une sanction du marché actions dans cette situation?

Technologie et marchés

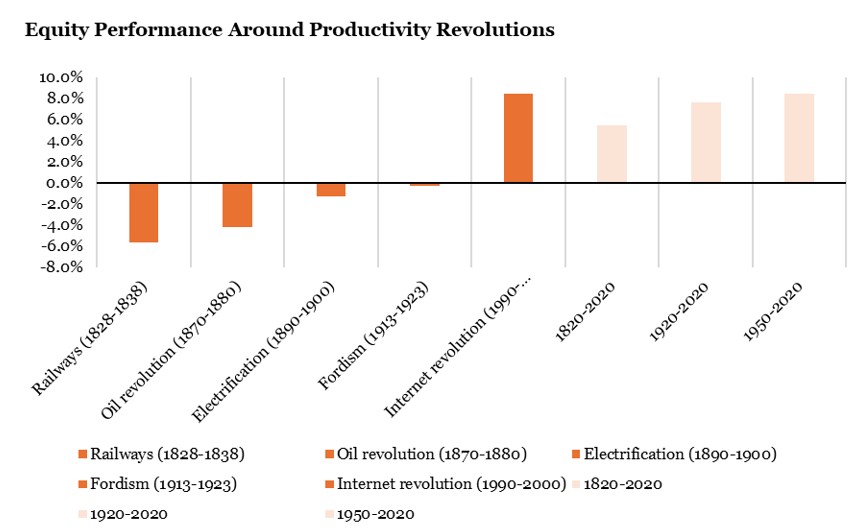

La Figure 3 tente de répondre à cette question, encore une fois à l’aide de données américaines, et cette fois‑ci à partir de données de marché. Si le constat concernant la productivité était simple et clair, côté performances de marché la situation est moins nette:

- À long terme, la performance des actions sur deux siècles oscille entre 6 et 7% — un chiffre cohérent avec les ordres de grandeur classiques de ce marché.

- Au cours des périodes de changement technologique, la situation change clairement: non seulement les performances sont moindres, mais elles sont négatives dans 4 des 5 cas mentionnés.

Le seul rallye actions qui a suivi directement l’adoption d’une nouvelle technologie est celui d’Internet dans les années 1990. Sans vouloir mettre les quatre autres cas de côté, ce cas présente une distinction particulière par rapport aux autres décennies de changement. L’adoption de la technologie s’est faite rapidement: si Solow se plaint de ne pas avoir vu l’effet des ordinateurs depuis 1990, à la fin des années 1990 l’effet est clair et visible. La différence entre ces deux périodes tient bien évidemment à l’adoption de cette technologie.

Côté révolution ferroviaire, au vu de l’ampleur de l’investissement nécessaire, l’adoption s’en est trouvée bien plus lente. L’intégralité de ces quatre autres révolutions a en commun précisément qu’elles ont conduit à une adoption massive dix à vingt ans plus tard. La présence de l’IA en seulement quelques années dans notre quotidien parle d’elle‑même quant à l’adoption de cette technologie.

La leçon ici est simple: les révolutions technologiques sont disruptives pour le système économique mais, en fonction de la vitesse d’adoption, leur effet peut devenir positif. Rappelons‑nous simplement qu’il s’agit d’un risque, celui lié à la rentabilité du capital qui y est investi – un sujet particulièrement important pour 2026. Pour le moment, force est de constater que cette révolution technologique se distingue clairement des précédentes, tant d’un point de vue productivité que d’un point de vue performance de marché. Pour le moment, le rallye «AI» reste solide et porté par son adoption planétaire.

Pour dire les choses simplement, la révolution technologique actuelle génère des gains de productivité, ce qui la place à part dans l’histoire des grandes révolutions technologiques.

Macro/Nowcasting Corner

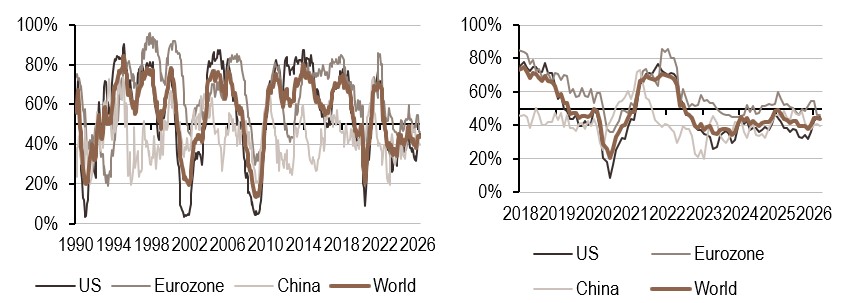

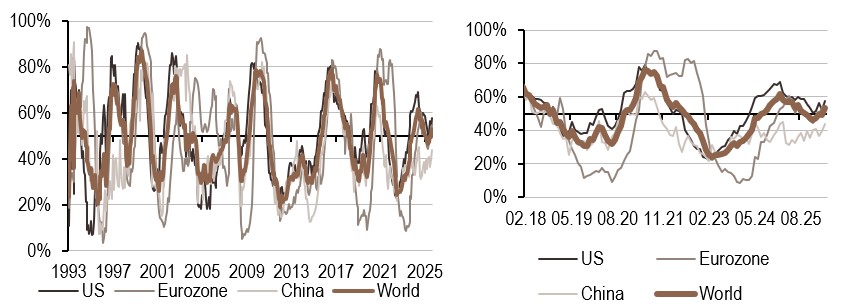

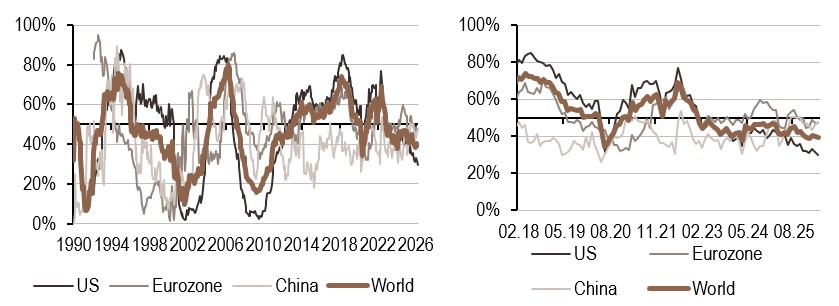

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance mondiale a légèrement reculé cette semaine. La variation par rapport à la semaine précédente est marginale et ne signale pas de changement de régime.

- Notre indicateur d’inflation a continué de progresser cette semaine, mais de manière marginale.

- Notre signal de politique monétaire s’est replié cette semaine, principalement sous l’effet des États‑Unis, où les données relatives à l’investissement et aux anticipations de production se sont détérioré À l’inverse, le nowcaster chinois a progressé.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.