La semaine prochaine, la Fed ralentira le rythme de remontée de son taux directeur à +50pdb après quatre hausses de +75pdb. Ce sera le premier signe de modération dans cette phase de resserrement monétaire, déjà historique par son ampleur et sa rapidité. Jerome Powell ira-t-il jusqu’à dire que la Fed est prête à ralentir encore le pas à +25pdb dès la réunion suivante en février? On peut en douter. L’inflation a certes amorcé son reflux aux Etats-Unis mais ce n’est le cas ni des salaires, ni des prix des services hors logements. Sans cela, la Fed ne peut pas sérieusement espérer que l’inflation se rapproche de sa cible d’inflation en 2023.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Dans la check-list du banquier central cherchant à faire atterrir l’inflation vers sa cible, le pilote de la Fed peut déjà cocher beaucoup de cases.

- Les chaînes logistiques ne sont plus embouteillées, ce qui fut l’une des causes du choc d’inflation global en 2021 et début 2022.

- L’inflation d’origine énergétique/pétrolière s’effondre (-20 pts depuis fin 2021).

- Les prix de biens manufacturés ralentissent vivement (-5 pts depuis fin 2021).

- L’inflation alimentaire n’accélère plus.

- Après un emballement en 2021, les nouveaux loyers se retournent depuis quelques mois, de même que les prix des maisons. Avec les délais de transmission d’usage, les prix des service de logements vont se tasser vers la mi-2023.

- Ajoutons, même si ce n’est pas en lien direct avec les prix de détail, que la Fed est sans doute satisfaite du dégonflement des valeurs de la tech et des cryptos.

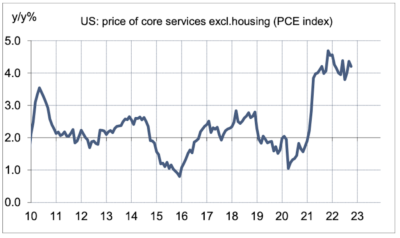

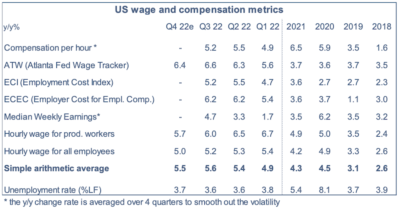

Toutefois, le travail de la banque centrale n’est pas achevé car les prix des services hors logements sont au mieux plafonnés à un niveau élevé, entre 4 et 5% sur un an (graphe). Il s’agit là du cœur du système, là où s’expriment les tensions inflationnistes domestiques. Pour Jerome Powell, il s’agit peut-être de « la catégorie la plus importante pour comprendre l’évolution future de l’inflation sous-jacente » (discours du 30 novembre). Les secteurs concernés sont en effet plus intensifs en main-d’œuvre que la moyenne. Par conséquent, les prix concernés reflètent plus directement l’état du marché du travail. Les diverses mesures de gains salariaux et de coût du travail montrent que l’accélération s’est poursuivie jusqu’au T3 2022. Une ébauche de plafonnement ou de modeste repli semble se dessiner au début du T4 (tableau). Le rythme moyen de progression des salaires se situe entre 5 et 6%, bien au-dessus de la norme historique de 3%. Même en tenant compte des gains de productivité, ce n’est pas en ligne avec un cible d’inflation de 2%. Jerome Powell aurait donc quelques raisons de garder un ton assez ferme quant à la direction de la politique monétaire en 2023.

Economie

Jerome Powell aurait-il prononcé le même discours le 30 novembre s’il avait eu en main le rapport sur le marché du travail publié deux jours plus tard? Le président de la Fed avait longuement insisté sur le fait que la croissance des salaires n’était pas en ligne avec la cible d’inflation et qu’il souhaitait voir une modération. Les coûts salariaux sont en effet selon lui le principal déterminant des prix des services hors logements. Or, le rapport du Bureau of Labor Statistics montre au contraire que les gains horaires ont accéléré en novembre. Ils ont progressé de 0.6% m/m, vs +0.4% par mois depuis le début de l’année. Sur un an, ils ressortent à 5.1%, effaçant le modeste ralentissement constaté en septembre et octobre.

Les autres données du rapport décrivent un marché du travail toujours solide. Selon l’enquête-entreprises, la hausse de l’emploi ressort à 263k, à peine moins qu’au cours des mois précédents (282k). Hormis un repli de 30k dans le commerce de détail, tous les autres grands secteurs affichent des gains nets. En octobre, on avait pu avoir un petit doute sur la fermeté de l’emploi car la mesure alternative tirée de l’enquête-ménages avait lourdement baissé mais ce repli ne s’est pas poursuivi, et même s’est en partie corrigé. Parmi les détails plus mitigés du rapport, soulignons deux points. Primo, la durée effective du travail qui était stable depuis juin a reculé de 0.3% m/m (-1.1% sur un an). Secundo, l’emploi temporaire, qui sert de variable d’ajustement lorsque le cycle est plus incertain, se replie pour le quatrième mois de suite. En somme, les entreprises américaines continuent pour l’instant de préserver en large partie leurs effectifs, préférant ajuster à la baisse le nombre des heures travaillées (Voir Focus-US de la semaine passée: « Rétention de main-d’œuvre, un phénomène inédit« ). Dans ces conditions, le taux de chômage reste faible. Il est inchangé à 3.7% de la population active, peu différent de son point bas de cycle, 3.5% en juillet dernier.

L’enquête ISM-services indique que l’activité s’est affermie en novembre, à rebours des autres enquêtes déjà publiées, à rebours aussi du ton mitigé du dernier Livre Beige. Nous n’avons pas d’explication valable de cette divergence. L’indice ISM- services gagne 2.1 points à 56.5, et la composante « activité » bondit de 9 pts à 64.7, son plus haut niveau de l’année.

Après une relative stabilité en octobre, les prix à la pompe ont repris la tendance baissière amorcée l’été dernier. Selon l’American Automobile Association, le prix moyen du galon d’essence est retombé à 3.32$ (le pic de juin dépassait 5$).

Politique monétaire et budgétaire

Selon l’usage, les membres du FOMC sont en période de silence. Dans son dernier article du 6 décembre, le Fed watcher du Wall Street Journal, rappelant les propos les plus récents, indiquait qu’il était probable que le FOMC opte pour une hausse de taux de 50pdb mais que le débat restait ouvert quant au point terminal.

La courbe des futures sur fonds fédéraux continue de prédire une réduction des taux de la Fed de 50pdb au second semestre 2023, une éventualité qui, à ce jour, a été constamment démentie par les membres du FOMC.

Le dernier poste de sénateur se jouait le 6 décembre dans un 2ème tour en Géorgie. Le candidat démocrate a gagné, donnant à son parti une majorité absolue de 51 voix, sans qu’il soit nécessaire de recourir au vote décisif de la vice-présidente.

A suivre cette semaine

L’événement majeur sera la dernière réunion du FOMC de l’année (14 décembre), suivie d’une conférence de presse de Jerome Powell. Le consensus est unanime à attendre une hausse de 50pdb, en ligne avec la salve de propos pointant en ce sens. Ce serait la 7ème hausse à la file, portant le total à 425pdb. A cette réunion, les membres du FOMC actualiseront leurs projections économiques et l’estimation du taux terminal. Dans le scénario médian, ce taux a été revu de 2.8% en mars à 3.8% en juin, puis à 4.6% en septembre. Jerome Powell a prévenu qu’il fallait s’attendre à une nouvelle révision à la hausse, sans doute vers 5%.

Deux statistiques importantes seront publiées avant et après cette réunion: les prix à la consommation (le 13) et les ventes au détail (le 15). Le dernier rapport sur le CPI avait surpris à la baisse et provoqué un regain d’optimisme sur les marchés, suivant l’idée qu’un repli de l’inflation amènerait la Fed à redevenir accommodante. Il n’est pas douteux que le poste « énergie » a continué de freiner la hausse du CPI, de même certains prix de biens (automobiles); il y a moins de certitude sur le reste. Le consensus attend un reflux de 7.7% à 7.3% pour l’indice total et de 6.3% à 6.1% pour l’indice sous-jacent. La rechute des ventes de véhicules (-6.5% m/m) et la baisse des prix de l’essence pèseront sur les ventes au détail. A noter enfin la parution d’ enquêtes de confiance pour décembre (NY Fed, Philly Fed, PMI).

Sources : Thomson Reuters, Oddo BHF Securities