Une hiérarchie sectorielle surprenante se dessine sur la première partie de l’année, révélant une nouvelle vigueur des marchés européens.

Par Florian Allain, gérant actions

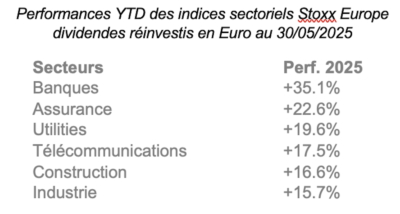

Alors que le mois de mai est à peine derrière nous et que l’heure du bilan de l’année semble précoce, certaines tendances fortes se sont néanmoins déjà dessinées. En premier lieu, on observe une nette surperformance des actions européennes par rapport aux actions américaines. Ce qui interpelle particulièrement, toutefois, c’est la hiérarchie des performances sectorielles en Europe, qui s’avère, à première vue, déroutante.

Alors que le mois de mai est à peine derrière nous et que l’heure du bilan de l’année semble précoce, certaines tendances fortes se sont néanmoins déjà dessinées. En premier lieu, on observe une nette surperformance des actions européennes par rapport aux actions américaines. Ce qui interpelle particulièrement, toutefois, c’est la hiérarchie des performances sectorielles en Europe, qui s’avère, à première vue, déroutante.

Un classement qui interroge

En effet, on retrouve en tête du classement deux secteurs financiers (la banque et l’assurance) puis deux secteurs réputés défensifs (les services publics et les télécommunications) et enfin deux secteurs cycliques (la construction et l’industrie). Les investisseurs étant rationnels, comment expliquer que des secteurs si différents se retrouvent à afficher des performances relatives similaires?

Avant de chercher une explication à ce phénomène, essayons dans un premier temps de montrer pourquoi ce palmarès nous a semblé incohérent de prime abord.

Des moteurs de performance opposés

Lorsque l’on étudie les grands leviers de performance de ces secteurs, on identifie pour les valeurs financières une grande sensibilité à la variation des taux d’intérêt, les sociétés cotées de ces secteurs profitant généralement d’un contexte de hausse des taux longs et de pentification des courbes. Dans le cas de la banque, on trouve également une forte sensibilité à l’activité économique: une forte croissance stimulant la demande de crédit et à l’inverse, une forte décélération accroissant les créances douteuses et irrécouvrables. Il s’agit dans les deux cas de secteurs présentant un fort beta, c’est-à-dire qu’ils amplifient en général les mouvements des grands indices de marchés auxquels ils appartiennent.

En revanche, les utilities et les télécoms sont des secteurs à faible beta, leur activité est en effet considérée comme défensive car peu sensible aux aléas macro-économiques. Ils sont cependant également sensibles à l’évolution des taux d’intérêt mais en sens inverse des secteurs financiers. En effet, les sociétés de ces deux secteurs sont généralement endettées et tendent à sous-performer lorsque les taux montent puisque leurs résultats financiers se dégradent généralement dans ce contexte.

Enfin, les sociétés de la construction et de l’industrie sont évidemment très sensibles à l’activité économique des pays dans lesquels elles opèrent, ces deux secteurs figurent naturellement parmi les plus cycliques de la cote et de ce fait présentent un très fort beta.

Le constat à fin mai est que des secteurs peu ou très sensibles au contexte macro-économique enregistrent chacun de très fortes surperformances. De même, des secteurs favorisés et défavorisés par des taux élevés affichent de fortes performances récentes.

Au-delà de ce constat, pour le moins surprenant, quelles raisons poussent les investisseurs à privilégier des secteurs aux dynamiques si différentes traditionnellement?

Un facteur commun: l’ancrage domestique

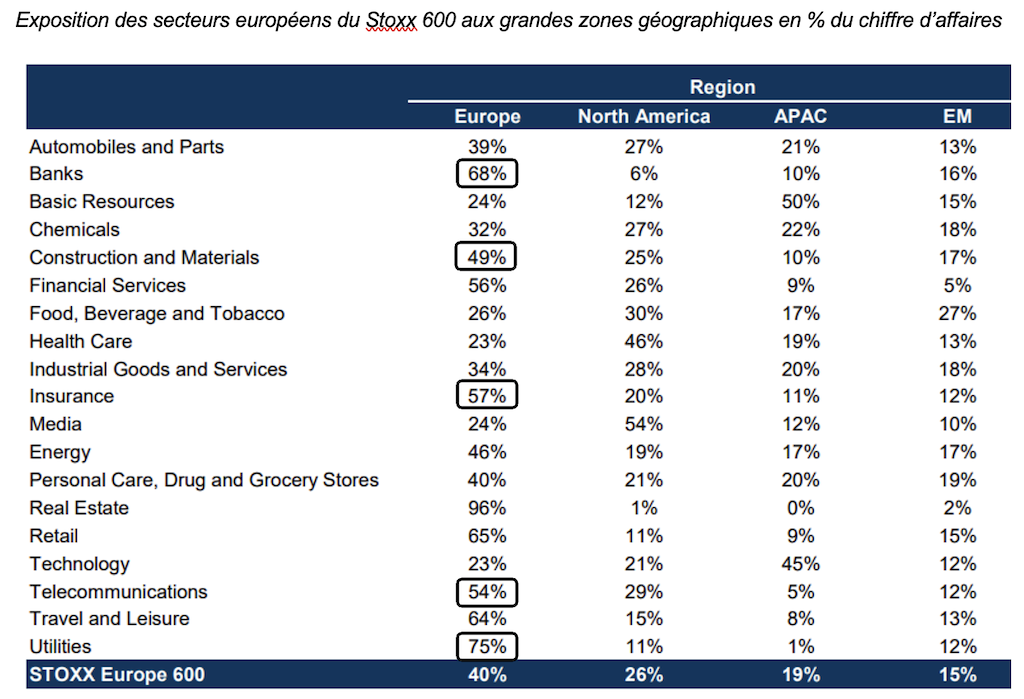

Il nous semble que l’explication principale réside dans la «domesticité» de ces différents secteurs.

En effet, comme nous l’avons évoqué en préambule, les marchés actions européens ont retrouvé de l’attrait aux yeux des investisseurs cette année, notamment en raison de la réduction du différentiel de croissance par rapport aux Etats-Unis. Les économistes ont revu à la baisse leurs anticipations de croissance Outre-Atlantique, alors que le plan de relance allemand a suscité des espoirs de voir l’Allemagne, poids lourd économique de l’Europe à l’arrêt depuis deux ans, retrouver une dynamique positive et entrainer dans son sillage le reste de la zone Euro. S’ajoutent à cette tendance la baisse marquée du dollar et les menaces tarifaires de l’administration Trump qui pénalisent les sociétés européennes exposées à cette zone, alors que les sociétés domestiques européennes sont relativement immunes à ces risques.

Le cas particulier de l’industrie

Une exception à la lecture de ces chiffres: le secteur de l’industrie dont l’exposition à l’Europe ne représente qu’un tiers environ du chiffre d’affaires. En effet, au sein de ce vaste secteur d’activité, la plupart des sociétés très exposées à l’international, dont les Etats-Unis, n’affichent pas nécessairement de très bonnes performances boursières cette année. En revanche, c’est aussi dans ce secteur qu’on retrouve les acteurs de la défense qui devraient bénéficier à la fois des fortes hausses des dépenses militaires en Allemagne, mais aussi dans le reste de l’Europe, grâce au plan de l’Union européenne ReArm Europe. Le poids de ces valeurs au sein de l’indice n’est certes pas significatif, mais leurs performances ont été telles qu’à elle seule cette dizaine de valeurs explique les deux tiers de la performance du secteur de l’industrie en bourse cette année.

On le voit, le paradoxe n’est donc qu’apparent et la hiérarchie sectorielle répond finalement à la même logique que celle qui pousse les marchés actions européens à afficher de meilleures performances que les bourses nord-américaines et les investisseurs à réorienter leurs investissements vers l’Europe cette année. Reste à valider la pérennité de ce mouvement qui passe nécessairement par le maintien d’une bonne dynamique bénéficiaire. C’est pour le moment le cas puisque la majorité de ces secteurs affichent des révisions bénéficiaires positives alors que les analystes ont assez nettement révisé à la baisse leurs estimations pour le marché dans son ensemble. Il faudra donc non seulement que la croissance allemande redémarre en 2026 (alors que 2025 devrait être la troisième année consécutive de stagnation) stimulée par les mesures budgétaires annoncées en début d’année mais encore qu’elle bénéficie aux pays voisins pour que l’exposition des entreprises à l’Europe ne soit plus vue comme un frein potentiel, mais comme une source d’opportunités.

Ce document est destiné à des clients professionnels. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine Gestion. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables. Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et notamment, en ce qui concerne la description des processus de gestion qui ne constitue en aucun cas un engagement de la part de Mandarine Gestion. Mandarine Gestion ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.

Les OPCVM cités dans ce document sont autorisés à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Les performances, classements, prix, notations et statistiques passés ne sont pas un indicateur fiable des performances, classements, prix, notations et statistiques futurs. Les performances ne sont pas constantes dans le temps et ne font l’objet d’aucune garantie. Les risques et les frais relatifs à l’investissement dans les OPCVM sont décrits dans les prospectus de ces derniers. Les prospectus et les documents périodiques sont disponibles sur simple demande auprès de Mandarine Gestion et consultables sur le site www.mandarine-gestion.com. Le prospectus doit être remis au souscripteur préalablement à la souscription et il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans un OPCVM Les principaux risques de ces OPCVM sont les suivants : risque actions, risque de perte de capital, risque de gestion discrétionnaire, risque de change, risque de taux et risque de crédit. Les descriptifs et les détails de ces risques figurent dans le prospectus complet de l’OPCVM concerné.