Les chiffres d’activité européens pour le premier trimestre 2020 sont tombés. Ils sont spectaculaires: -3,8% de contraction pour la zone euro et même -5,8% pour la France. L’aide de la Banque Centrale Européenne est massive mais elle ne suffira pas si l’Europe, puissance exportatrice, est victime collatérale d’une nouvelle attaque de Trump vis-à-vis de la Chine.

![]()

par Wilfrid Galand, Directeur Stratégiste de Montpensier Finance

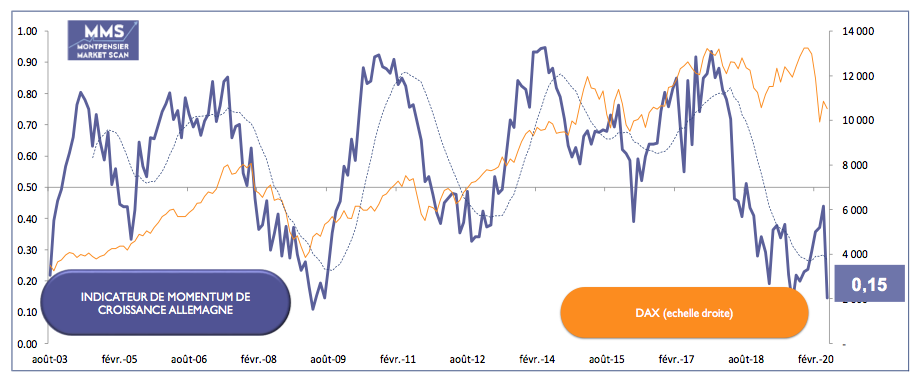

Notre indicateur MMS de Momentum Économique, qui intègre des paramètres comme la confiance du consommateur, les ventes au détail, le chômage ou la production industrielle, reflète cette chute d’activité: l’Allemagne, pourtant locomotive du Vieux Continent est à 15 et tous les pays de la zone voient une forte baisse de leur momentum.

Notre indicateur MMS de Momentum Économique, qui intègre des paramètres comme la confiance du consommateur, les ventes au détail, le chômage ou la production industrielle, reflète cette chute d’activité: l’Allemagne, pourtant locomotive du Vieux Continent est à 15 et tous les pays de la zone voient une forte baisse de leur momentum.

L’aide de la Banque Centrale Européenne est massive. Au programme existant, et considérablement renforcé, d’injections de liquidités, le TLTRO–que certains appellent déjà «The Last Thing Really Operational»-Christine Lagarde a ajouté le 18 mars le PEPP ou Pandemic Emergency Purchase Programme de 750 milliards d’euros extensible quasiment sans limite, et même, depuis le 30 avril, le PELTRO ou Pandemic Emergency Long Term Refinancing Operation.

Source: Montpensier Finance/Bloomberg au 4 mai 2020

Mais la BCE ne suffit pas. Bien sûr, le volontarisme de l’institution de Francfort, permettra de limiter les dégâts structurels de la crise du CoVid 19 en facilitant le recours au crédit pour rebâtir le tissu productif européen. C’est une condition majeure pour reprendre un rythme de croissance soutenu.

Mais, fondamentalement, ce n’est pas de manque de crédit ou de liquidités que souffre l’Europe depuis des années–merci Mario!-mais de dynamique interne. Le déficit de demande intérieure, fruit du déclin démographique, de la faible hausse de la productivité et peut-être surtout de la rigueur budgétaire germanique qui a inspiré l’Europe ces dernières années, est tel que l’Europe s’est naturellement tournée vers l’ouverture des frontières pour retrouver de l’élan économique.

Lorsque l’on compare le taux d’ouverture des économies, à savoir la part cumulée des importations et des exportations rapportées à la richesse intérieure produite, l’Europe est au-dessus de 50%, l’Allemagne tutoyant les 80% tandis que les Etats-Unis de Trump sont à peine au-dessus de 20%.

En Asie, la Chine se situe à 40%, loin derrière la Thaïlande, le Vietnam ou l’Indonésie, tous au-dessus de 100%.

Or le commerce international, qui progressait déjà en 2019 à un rythme inférieur à la croissance mondiale, s’annonce comme la grande inconnue, pour ne pas dire la grande victime de la crise du CoVid-19. Les chaines logistiques mondiales souffrent et des voix se font de plus en plus fortes pour réclamer une fermeture des frontières ou à tout le moins un contrôle beaucoup plus strict des échanges de biens et de services. Déjà, dans l’industrie agro-alimentaire, certains pays ont joint le geste réglementaire à la parole politique avec le gel des exportations russes de blé ou l’arrêt des exportations vietnamiennes de riz.

Dernier épisode en date, majeur, le retour de la guerre commerciale sino-américaine: Trump accuse la Chine de mentir sur le Coronavirus, qui serait sorti d’un laboratoire de recherche à Wuhan, et menace de monter les taxes douanières pour «la faire payer».

En réponse, les autorités chinoises se moquent de la gestion de la crise du CoVid par Trump. Sur les réseaux chinois se répandraient des rumeurs d’origine américaine du virus. Evidemment, la proximité de l’élection présidentielle aux Etats-Unis ne fait rien pour arranger le climat.

Reste donc à l’Europe à prendre son bâton de pèlerin pour trouver une voie de dialogue. Le temps de la BCE est passé, voici maintenant le temps des politiques. Pourquoi pas via le P5, qui rassemble les cinq membres permanents du Conseil de Sécurité?

Une initiative d’apaisement international afin d’éviter d’empirer une situation économique mondiale post-confinement serait un bon signal. Sinon des tweets intempestifs pourraient offrir des opportunités sur les marchés au mois de mai comme en 2019.

Document non contractuel. Les informations figurant dans le présent document, obtenues auprès de sources qui peuvent être considérées comme fiables, n’ont pas fait l’objet de vérifications et ne sauraient engager la responsabilité de Montpensier Finance. Les opinions émises peuvent être modifiées sans préavis. Elles ne constituent ni une offre d’achat, ni une proposition de vente, ni un conseil en investissement. Ce document est la propriété intellectuelle de Montpensier Finance. Tout ou partie du présent document ne peut être reproduit ou rediffusé d’une quelconque manière sans l’autorisation préalable de Montpensier Finance.