L'environnement est toujours favorable aux actions européennes.

Zone Euro: Les derniers chiffres de croissance battent le consensus

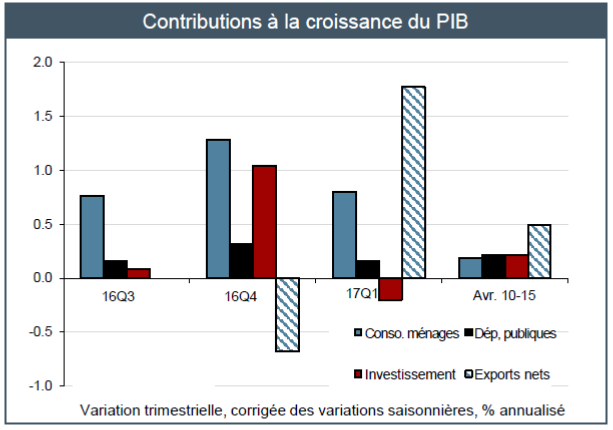

- Après un premier trimestre particulièrement dynamique (+1,9% sur un an), la croissance a encore surpris pour le second trimestre (+2.2%). Ce rythme est supérieur à son potentiel et à la moyenne 2010-2015.

- La production de crédits reste dynamique et bénéficie aux entreprises comme aux ménages.

- Les carnets de commandes et les enquêtes de conjonctures annoncent une poursuite de la tendance positive.

- Le contexte politique est devenu favorable à l’issue des élections en France et aux Pays-Bas.

- L’élection d’Emmanuel Macron en France a ravivé les anticipations de renforcement du processus d’intégration européen. La victoire de Mme Merkel achèvera probablement de renforcer les investisseurs dans cette conviction.

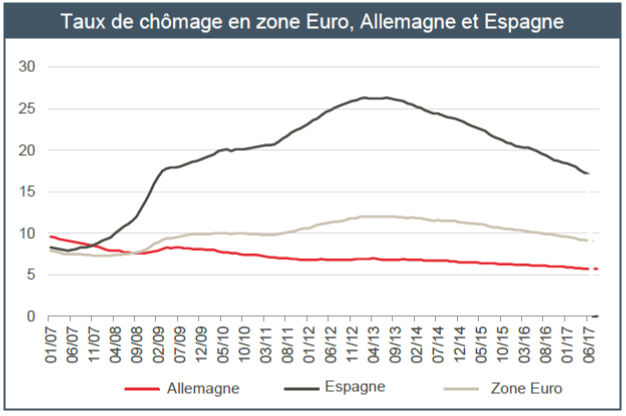

- La dynamique positive de la croissance est synchronisée partout en Europe.

Politique de la BCE: pour M.Draghi, il est urgent d’attendre

- Les taux de rémunération des dépôts vont vraisemblablement rester inchangés (mais ne plus baisser) pendant un certain temps encore.

- Les risques de déflation se dissipent mais la baisse du chômage n’est pas suffisante pour générer une hausse de l’inflation.

- Lors de la réunion de septembre, la BCE

– a revu ses prévisions de croissance à la hausse (à 2.2% pour 2017) et d’inflation à la baisse, notamment du fait de l’évolution du taux de change de l’euro, et ce malgré la hausse du prix des matières premières au sens large.

– n’a pas fait d’annonce concernant un nouvel allègement de ses achats d’actifs, indiquant également qu’au mois d’octobre, l’essentiel des données nécessaires à une décision devraient avoir été rassemblées.

– la raréfaction de l’offre d’obligations ne constitue pas une raison suffisante pour accélérer le tapering.

Les résultats du 2ème trimestre confirment la bonne santé des sociétés européennes

- La dynamique de croissance bénéficiaire en Europe reste soutenue au 2ème trimestre à +13% après un 1er trimestre particulièrement fort mais qui bénéficiait d’un effet de base favorable. Hors énergie, la croissance ressort à +9%.

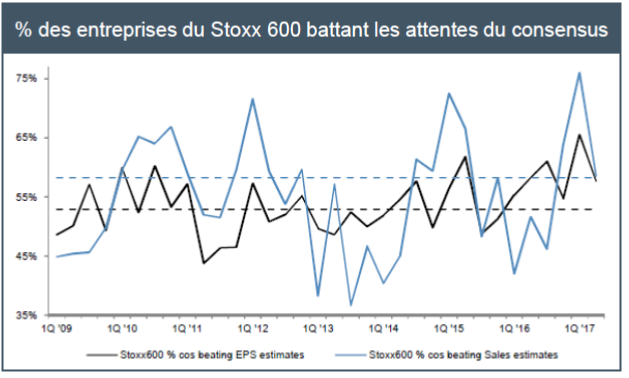

- Le pourcentage d’entreprises surprenant à la hausse les attentes de marché est certes en retrait par rapport au 1er trimestre mais toujours dans des proportions historiquement élevées.

- Les secteurs produits de base, technologie, télécoms et finance affichent les publications les plus solides. A l’inverse, les secteurs industrie, biens de consommation déçoivent.

- Néanmoins, ces publications n’ont pas permis de soutenir la hausse du marché. Des attentes élevées et une forte appréciation de l’euro ont pesé sur la dynamique.

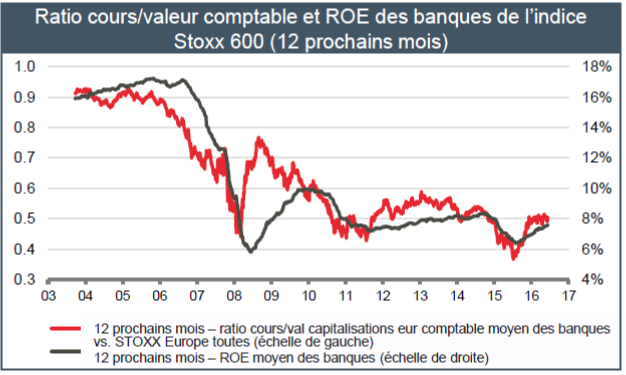

Focus banques européennes: d’un pari sectoriel à une nécessaire sélectivité

- La décote relative des ratios cours/valeur comptable des banques s’est réduite.

- La pentification de la courbe des taux peut offrir un soutien aux marges et tirer la croissance des BPA.

- Le momentum sur le secteur reste bien orienté avec une croissance des encours de prêts et une dynamique positive de révision des résultats (2ème trimestre).

- Le risque réglementaire (Bâle IV, IFRS9, etc.) parait largement intégré.

- La résolution du secteur bancaire italien et des anticipations d’inflation en berne constituent les risques majeurs du secteur.

Découvrez le positionnement sur les autres régions et classes d’actifs :

Télécharger la Stratégie d’Investissement (pdf, 41 pages, en français)