Sur les marchés cotés et non cotés, les investisseurs utilisent le crédit pour répondre à des objectifs de portefeuille distincts.

Lorsqu’ils examinent les opportunités de crédit, près de la moitié des investisseurs (49%) adoptent une approche globale, intégrant à la fois le crédit coté et le crédit non coté. C’est ce qui ressort de l’édition 2026 de l’enquête Schroders Global Investor Insights Survey.

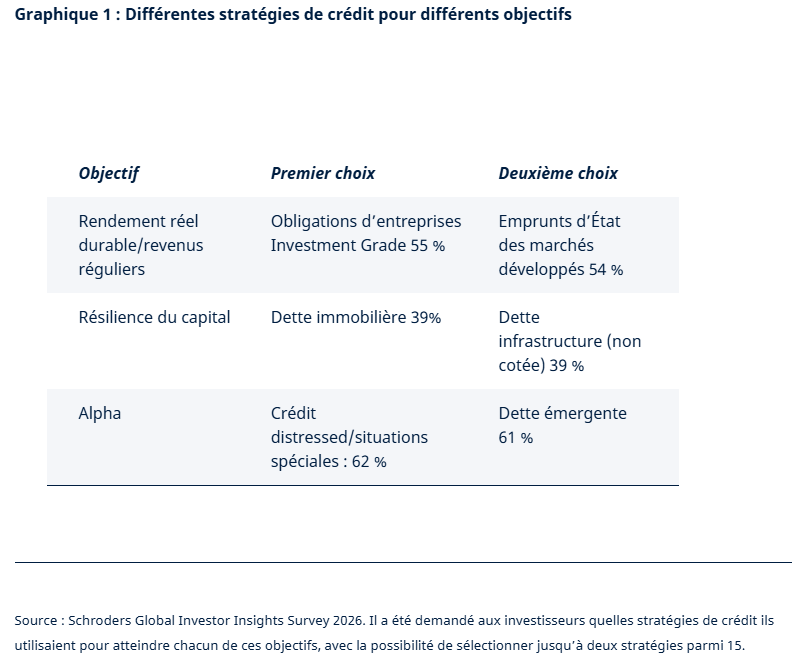

Le crédit est de plus en plus utilisé au-delà de la seule recherche de rendement. Les investisseurs ne le considèrent plus comme une classe d’actifs homogène, mais comme un ensemble de stratégies pouvant être mobilisées au service d’objectifs de portefeuille distincts..

Ces résultats mettent en évidence une segmentation nette des rôles attribués au crédit: le segment Investment Grade pour la génération de revenus, la dette immobilière et la dette infrastructure pour la préservation du capital, et les stratégies plus spécialisées ou plus risquées pour la recherche d’alpha.

Pour obtenir un rendement réel durable, les investisseurs privilégient en premier lieu les obligations d’entreprises Investment Grade. Cette préférence s’explique notamment par la revalorisation des marchés obligataires après la période prolongée de taux très bas qui a suivi la crise financière mondiale et la pandémie. Les rendements initiaux de nombreuses obligations Investment Grade offrent désormais un rendement réel positif après inflation, permettant de sécuriser un flux de revenus régulier dans le temps. Par ailleurs, malgré les incertitudes macroéconomiques et géopolitiques, les fondamentaux des entreprises restent globalement solides, avec des taux de défaut faibles et peu de signes de dégradation de la qualité de crédit.

Les spreads de crédit, c’est-à-dire la prime versée pour détenir un risque de crédit supplémentaire, demeurent toutefois comprimés au regard des moyennes historiques, ce qui réduit le coussin de protection en cas de détérioration des conditions de marché. Dans ce contexte, une gestion active, fondée sur l’identification des risques propres à chaque émetteur, peut contribuer à atténuer ce risque.

Les obligations d’État des marchés développés figurent également parmi les deux premiers choix pour obtenir un rendement réel durable, ce qui reflète probablement à la fois la remontée des rendements nominaux et, sur certains marchés, l’accès à des obligations indexées sur l’inflation susceptibles d’aider à préserver le revenu réel.

Julien Houdain, Responsable de la gestion obligataire mondiale, souligne: «Si les rendements de départ restent attractifs, les changements de régime de marché peuvent fortement influencer les dynamiques obligataires. Dans cet environnement, une gestion active du crédit et de la duration permet de capter les opportunités tout en limitant le risque baissier.»

Julien Houdain, Responsable de la gestion obligataire mondiale, souligne: «Si les rendements de départ restent attractifs, les changements de régime de marché peuvent fortement influencer les dynamiques obligataires. Dans cet environnement, une gestion active du crédit et de la duration permet de capter les opportunités tout en limitant le risque baissier.»

Pour en savoir plus sur les préoccupations actuelles des investisseurs et la manière dont ils y répondent : consultez l’enquête Schroders Global Investor Insights Survey 2026.

Mais le revenu n’est qu’un objectif parmi d’autres. En matière de résilience du capital, les investisseurs privilégient des stratégies aux caractéristiques plus défensives, la dette immobilière et la dette infrastructure arrivant en tête.

Dans l’immobilier, la correction significative des valorisations au sein de la classe d’actifs sous-jacente fait qu’octroyer des financements aujourd’hui offre un point d’entrée plus attractif. Parallèlement, les facteurs de long terme qui soutiennent la demande pour des actifs bien positionnés restent porteurs. Parmi eux figurent les évolutions démographiques, la transformation des comportements des consommateurs, l’adoption des nouvelles technologies et la transition énergétique mondiale.

La résilience tient également à certaines caractéristiques structurelles. Le financement de l’immobilier commercial reste marqué par d’importantes inefficiences liées à la réglementation, ce qui crée un déficit de capitaux disponibles pour financer l’acquisition de terrains, le développement, la construction ou les projets de transformation lourde. Par ailleurs, dans plusieurs segments du marché, les baux immobiliers prévoient des mécanismes explicites de révision à la hausse des loyers indexés sur les indices d’inflation, tandis que les contraintes générales d’offre et la hausse des coûts de construction limitent l’offre nouvelle et soutiennent les loyers, ce qui renforce les perspectives à long terme et la résistance à l’inflation des actifs existants.

Les actifs d’infrastructure, quant à eux, soutiennent souvent des services essentiels et génèrent des flux de trésorerie stables à long terme grâce à des revenus contractuels, souvent indexés sur l’inflation et à taux variable. Associées à des barrières à l’entrée élevées, ces caractéristiques ont permis au secteur de rester relativement résilient pendant les périodes d’inflation et de volatilité des marchés.

Michelle Russell-Dowe, Co-responsable de la dette privée et du crédit alternatif, indique: «La transition vers une approche globale du portefeuille axée sur la génération de revenus continue de gagner du terrain dans le domaine de l’investissement. Elle offre des avantages potentiels considérables pour mieux gérer les cycles et les évolutions de marché, en appliquant « l’outil adéquat au moment opportun ». Elle permet également aux investisseurs d’accéder à des mécanismes de génération de performance plus stables, en bénéficiant de la prime de risque de crédit et de la prime de liquidité, ainsi qu’en apportant du capital là où la concurrence est moins forte. De même, privilégier une approche flexible plutôt qu’une allocation cloisonnée permet d’orienter le capital vers les segments les plus porteurs. Par exemple, dans l’environnement actuel de compression des primes de risque de crédit, les investisseurs peuvent rechercher davantage de sécurité via des points d’entrée plus favorables et des garanties robustes dans le crédit immobilier ou la dette infrastructure, ou encore s’éloigner des concentrations habituelles du crédit d’entreprise via le financement adossé à des actifs (ABF), susceptible d’offrir des profils de risque de type Investment Grade assortis de niveaux de rendement plus élevés.»

Michelle Russell-Dowe, Co-responsable de la dette privée et du crédit alternatif, indique: «La transition vers une approche globale du portefeuille axée sur la génération de revenus continue de gagner du terrain dans le domaine de l’investissement. Elle offre des avantages potentiels considérables pour mieux gérer les cycles et les évolutions de marché, en appliquant « l’outil adéquat au moment opportun ». Elle permet également aux investisseurs d’accéder à des mécanismes de génération de performance plus stables, en bénéficiant de la prime de risque de crédit et de la prime de liquidité, ainsi qu’en apportant du capital là où la concurrence est moins forte. De même, privilégier une approche flexible plutôt qu’une allocation cloisonnée permet d’orienter le capital vers les segments les plus porteurs. Par exemple, dans l’environnement actuel de compression des primes de risque de crédit, les investisseurs peuvent rechercher davantage de sécurité via des points d’entrée plus favorables et des garanties robustes dans le crédit immobilier ou la dette infrastructure, ou encore s’éloigner des concentrations habituelles du crédit d’entreprise via le financement adossé à des actifs (ABF), susceptible d’offrir des profils de risque de type Investment Grade assortis de niveaux de rendement plus élevés.»

Si la résilience du capital est généralement associée à des caractéristiques défensives et à la stabilité, l’alpha provient en revanche d’un autre type d’expositions au crédit: celles où les dislocations de marché, la complexité et les opportunités propres à certains titres offrent aux gérants actifs davantage de marge pour créer de la valeur. Le crédit lié aux situations en difficulté («distressed» ) ou aux situations spéciales, ainsi que la dette des marchés émergents, ont constitué les principaux choix des investisseurs en matière d’alpha.

Les investissements en crédit distressed sont généralement très idiosyncratiques, et les investisseurs spécialisés peuvent influencer, voire améliorer, les taux de recouvrement grâce à leur expertise en matière de restructuration.

La dette émergente offre, pour sa part, un univers d’investissement particulièrement large. Les marchés émergents regroupent certaines des banques centrales les plus disciplinées au monde, des classes moyennes en forte expansion, des économies innovantes et de nombreuses entreprises de premier plan. Le déficit relatif d’information et de liquidité par rapport aux marchés développés peut générer des inefficiences de valorisation. Dans ce contexte, les performances sont déterminées par une combinaison de facteurs propres aux pays et aux émetteurs, sur lesquels une gestion active de qualité peut créer de la valeur.

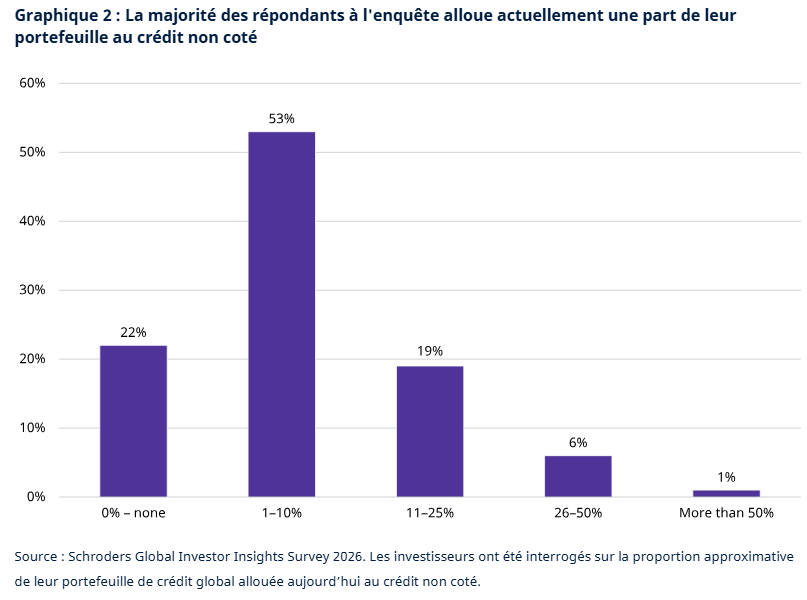

Le message plus large qui ressort de l’enquête est que les investisseurs utilisent de manière plus sélective les différentes composantes de l’univers du crédit, y compris le crédit non coté. Seuls 22% des répondants n’ont actuellement aucune exposition au crédit non coté dans leur portefeuille.

Si certains segments du crédit non coté font l’objet d’une attention accrue, l’univers d’investissement va bien au-delà du prêt direct traditionnel (direct lending). Il englobe une large palette de stratégies aux profils de risque, de rendement et de liquidité variés, notamment la dette adossée à des actifs réels, ainsi que l’ensemble des opportunités offertes par le crédit titrisé et le financement adossé à des actifs (ABF).

Cela renforce l’intérêt d’adopter une vision globale de l’ensemble du spectre du crédit. Dans un environnement où revenus, résilience et alpha proviennent de sources distinctes, les investisseurs construisent de plus en plus leurs allocations en fonction des objectifs de portefeuille plutôt que des seules catégories d’actifs.

La flexibilité apparaît ainsi plus essentielle que jamais, non seulement pour arbitrer entre crédit coté et non coté, mais aussi pour identifier, au sein de chaque segment, les expositions les mieux adaptées à l’objectif recherché.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.