Dans l'attente du discours de Jerome Powell à Jackson Hole, les marchés ont connu une semaine relativement calme. Les places européennes ont tout de même légèrement progressé, tandis que Wall Street a cédé du terrain, pénalisé par une correction des valeurs de la tech.

Matières premières

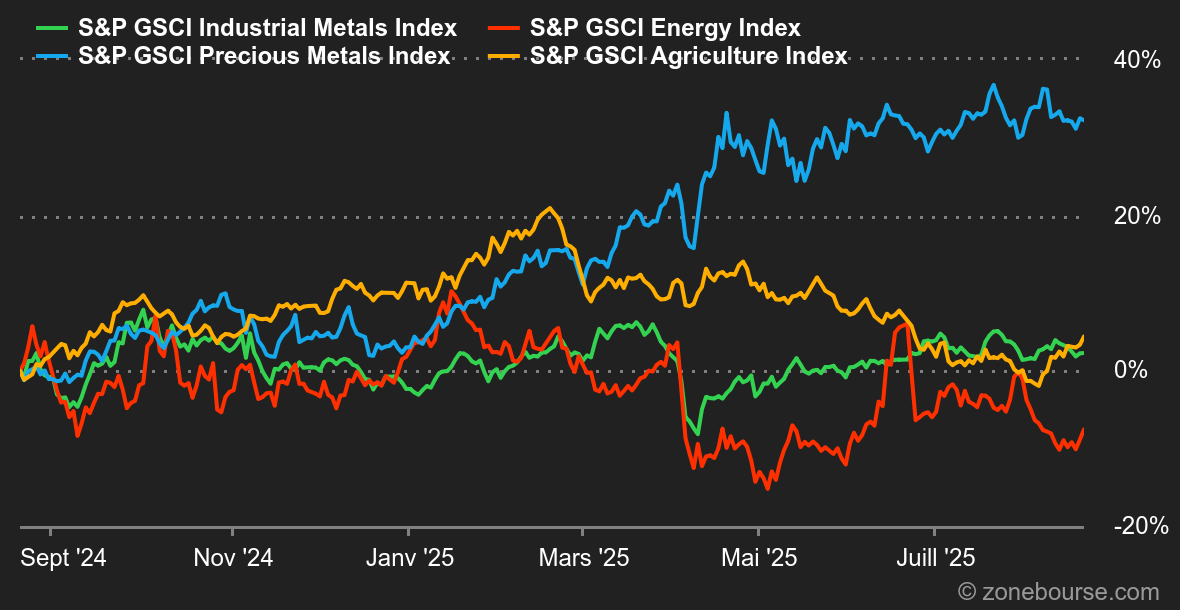

Energie : Pas facile d’y voir clair sur l’évolution du pétrole à court terme, qui reste tributaire des discussions sur le conflit en Ukraine. Bien qu’initialement, un certain enthousiasme existait à l’idée d’une rencontre éventuelle entre Zelensky et Poutine, les tensions actuelles, notamment les récentes frappes russes sur l’Ukraine, rendent la probabilité d’un cessez-le-feu plus lointaine. Cette situation pourrait conduire à des sanctions plus sévères sur le pétrole russe, bien qu’encore une fois, l’incertitude persiste sur la position des Etats-Unis envers Moscou. Au niveau des prix, le pétrole a repris de la hauteur. Le Brent s’échange à 67,60 USD tandis que le WTI américain progresse à 63,50 USD.

Métaux : La tonne de cuivre est restée stable cette semaine à Londres, autour de 9724 USD (prix cash). Malgré le sursaut du dollar, les métaux industriels ont bénéficié du bon de PMI manufacturier aux Etats-Unis pour le mois d’août. Du côté de l’offre, les opérateurs optent pour l’attentisme vis-à-vis d’une potentielle réévaluation des prévisions de production par Codelco, en raison d’un accident à la mine El Teniente. Du côté des métaux précieux, l’or a fait du surplace tout au long de la semaine autour de 3330 USD. Là-aussi, les investisseurs font preuve d’attentisme, faute de catalyseurs en amont du symposium de Jackson Hole.

Produits agricoles : Les céréales ont entamé un rebond technique à Chicago, mais la tendance de fond est toujours baissière en raison d’une offre abondante. Le boisseau de blé s’échange autour de 528 cents (contrat échéance décembre 2025). Le boisseau de maïs à livraison décembre 2025 progresse également à 411 cents.

Macroéconomie

Macro : Parfois, il faut être patient. Malgré quelques statistiques économiques contradictoires publiées aux Etats-Unis, les investisseurs ont adopté la prudence en attendant l’intervention de Jerome Powell à Jackson Hole. Ainsi, les indices américains affichaient des baisses contenues jusqu’à vendredi après-midi. Il aura suffit d’entendre quelques mots magiques pour que tout bascule à la faveur d’un rallye de fin de journée, histoire de tenter de clôturer la semaine dans le vert. Le président de la Réserve fédérale a en effet parlé d’ajustement de la politique monétaire en regard des données sur l’emploi. Traduction: il semble y avoir consensus pour une baisse de taux en septembre.

Crypto : Le bitcoin recule de 4,6% dans le sillage de la baisse des valeurs technologiques américaines. Une tendance qui se reflète directement dans les ETF Bitcoin Spot, lesquels enregistrent plus d’un milliard de dollars de sorties nettes depuis lundi. Des mouvements similaires sont observés sur les principales cryptomonnaies : l’ether (ETH) chute de 4,9% à 4 250 dollars, le XRP glisse de 8,7% à 2,81 dollars, et Solana (SOL) recule de 6,45% à 178 dollars. De son côté, Michael Saylor est revenu sur sa promesse de ne plus émettre d’actions si le titre tombait sous un certain niveau, signe que Strategy a toujours besoin de liquidités, alors même que l’action de la société a perdu plus de 20% depuis son plus haut en novembre, tandis que le bitcoin progresse de 23% sur la même période. Certains investisseurs doutent désormais que la prime historique, qui faisait la force du modèle, ne soit en train de s’éroder.

Après un mois d’août synonyme de congés, les salles de marché, comme les locaux de Zonebourse, vont à nouveau se remplir à partir de la semaine prochaine. Rien de tel pour se remettre dans le bain que les résultats de Nvidia, attendus mercredi soir. L’autre événement de la semaine sera la publication de l’indicateur d’inflation privilégié de la Fed, le PCE, vendredi. Si une baisse de taux de la Fed en septembre est pour l’heure le scénario central, cette seule statistique pourrait toutefois venir la remettre en question.