Les écarts de valorisation suggèrent que des vents favorables au style Qualité pourraient se profiler pour les actions non-américaines.

Par John Chisholm, Investment Director, Global & International Equities

La force de l’endurance

L’investissement de style Qualité se caractérise généralement par des entreprises financièrement stables, peu endettées et qui génèrent des niveaux de rentabilité solides et constants. Ces entreprises disposent généralement d’atouts concurrentiels et obtiennent un spread conséquent au-dessus de leur coût du capital. Mais surtout, elles bénéficient d’opportunités de réinvestissement solides, ce qui leur confère le pouvoir de cumuler des rendements au gré des cycles du marché. Ces entreprises affichent souvent des valorisations plus élevées, mais la qualité est aussi largement considérée comme l’un des facteurs de style d’investissement les plus performants et les plus constants sur le long terme.

L’investissement de style Qualité se caractérise généralement par des entreprises financièrement stables, peu endettées et qui génèrent des niveaux de rentabilité solides et constants. Ces entreprises disposent généralement d’atouts concurrentiels et obtiennent un spread conséquent au-dessus de leur coût du capital. Mais surtout, elles bénéficient d’opportunités de réinvestissement solides, ce qui leur confère le pouvoir de cumuler des rendements au gré des cycles du marché. Ces entreprises affichent souvent des valorisations plus élevées, mais la qualité est aussi largement considérée comme l’un des facteurs de style d’investissement les plus performants et les plus constants sur le long terme.

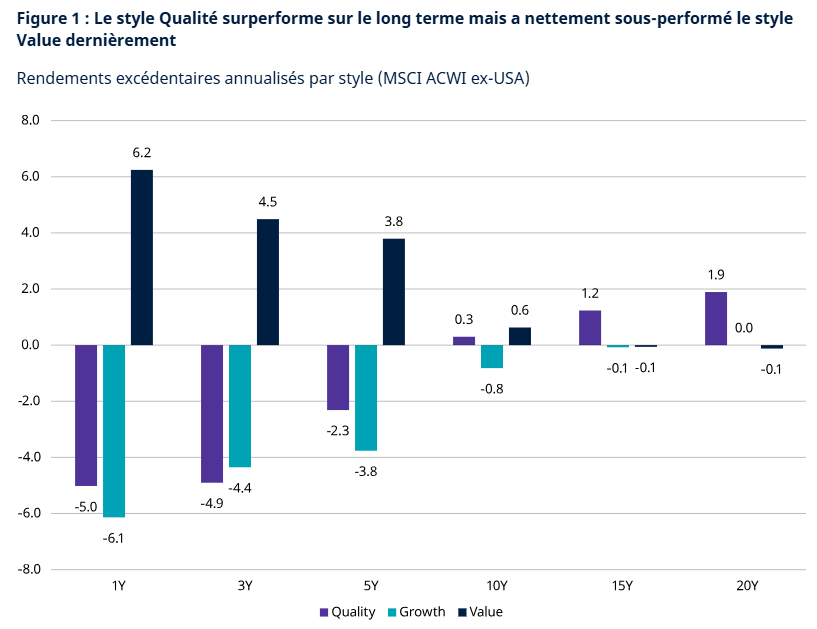

Les styles d’investissement se rapprochent généralement de la moyenne au fil du temps mais peuvent démontrer un leadership puissant sur des périodes distinctes et plus courtes. Lors des périodes de bas niveau des taux d’intérêt ou au milieu ou à la fin d’un cycle économique, les valeurs de croissance l’emportent bien souvent. Les actions value (ou bon marché) dominent souvent les marchés lors des périodes de reprise économique ou de hausse de l’inflation et des taux d’intérêt. Les actions de qualité surperforment souvent lors de périodes de forte volatilité, d’incertitude économique ou de récession, mais tendent aussi à offrir les performances les plus régulières. En fait, sur le long terme (15-20 ans) à travers divers cycles, le style Qualité surperforme légèrement dans le cas des actions internationales (non-américaines) (voir figure 1).

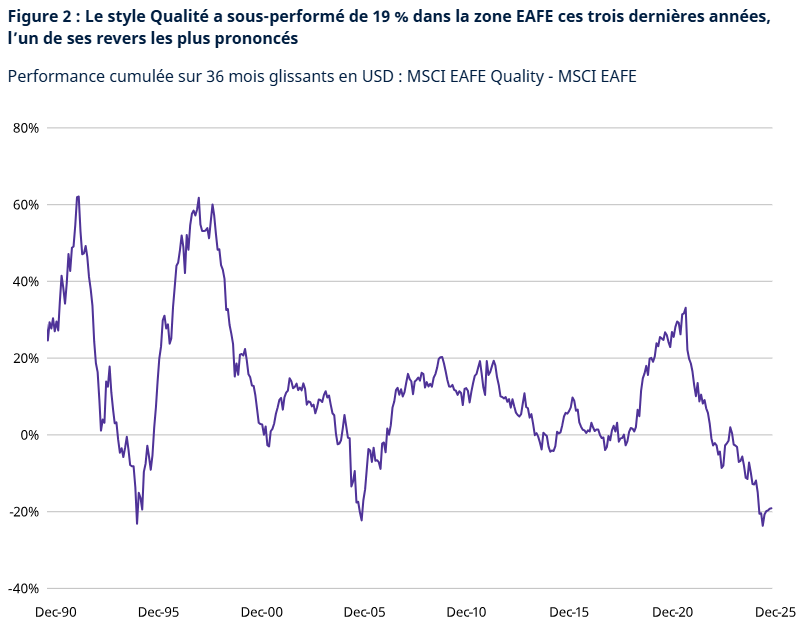

Ces dernières années toutefois, nous avons observé une rotation significative en faveur du style Value les marchés des actions internationales (non-américaines), l’écart de performance entre les actions de qualité et celles sous-valorisées atteignant environ 10% par an ces trois dernières années. Dans un contexte de volatilité géopolitique, de perturbations par l’IA et de marchés focalisés sur le très court terme et des scénarios, le style Qualité a subi l’un de ses revers les plus prononcés depuis des décennies. (Voir figure 2).

Les écarts de valorisation augurent d’un redressement de la performance du style Qualité

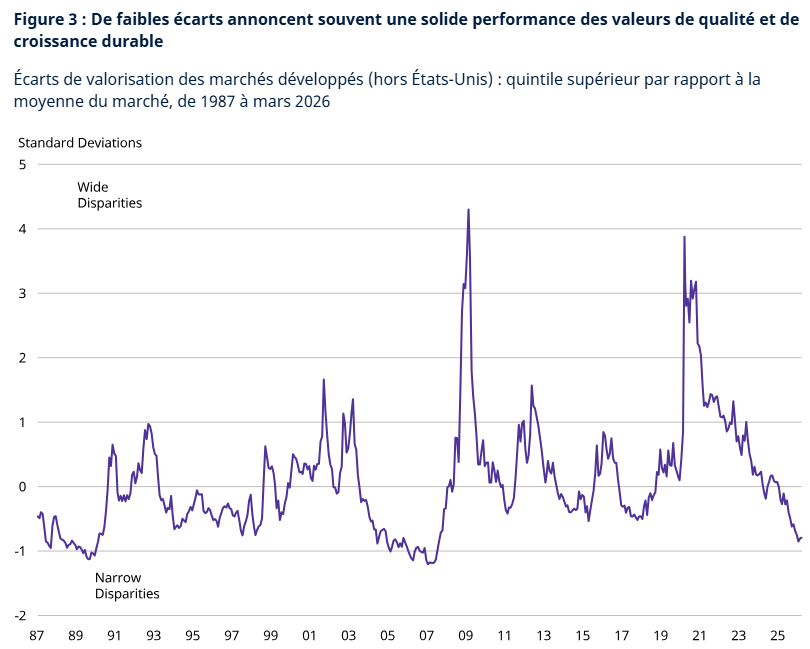

Les écarts de valorisation mesurent la différence entre les actions les moins chères et les plus chères et constituent un précieux baromètre de l’attractivité relative des styles Qualité, Croissance et de performance.

Un écart plus important pour le quintile supérieur indique que les actions les plus chères sont survalorisées par rapport aux actions les moins chères, tandis qu’un faible écart suggère que les investisseurs sont prêts à accepter de moindres primes pour le risque encouru et dénote souvent un risque d’excès d’optimisme sur les marchés. Bien que des écarts serrés reflètent un environnement positif, ils peuvent aussi signaler un décalage par rapport aux fondamentaux ou une survalorisation du marché, comme observé par le passé lors de périodes où ils ont précédé un regain de volatilité.

Le quintile supérieur est le plus souvent un indicateur de la tendance des valeurs de croissance et de qualité qui bénéficient généralement d’une prime de valorisation. Sans surprise, c’est lors des périodes de récession que les investisseurs sont le plus souvent prêts à payer le prix fort pour la visibilité sur les bénéfices, la dispersion étant la plus forte. À la figure 3, zéro représente la moyenne à long terme, et lorsque la dispersion est la plus faible, cela montre que les investisseurs font peu de distinction entre les valeurs les plus performantes et les autres. Ces périodes de faible différenciation surviennent généralement lorsque les actions de style Value dominent le marché.

Un faible écart de valorisation entre les valeurs de croissance et celles sous-valorisées suggère que la décote des actions «bon marché» est relativement peu importante par rapport aux actions « onéreuse », ce qui réduit la prime escomptée pour les stratégies axées sur le style Value. Le biais de récence en finance comportementale met en lumière la tendance cognitive des investisseurs à accorder une importance excessive aux événements récents tout en ignorant les données fondamentales historiques et prospectives de long terme.

Bien que la dynamique de performance des actions Value ait été exceptionnellement forte ces dernières années, le très faible niveau des écarts de valorisation à l’heure actuelle laisse penser que le moment est en fait bien choisi pour envisager de renforcer l’exposition au style Qualité.

Ce pourrait être le pire moment pour renoncer aux valeurs de qualité…

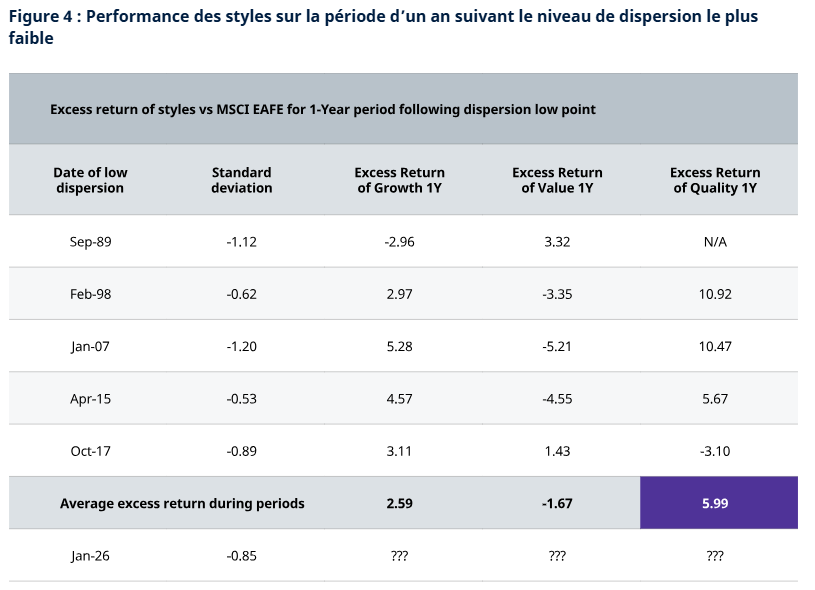

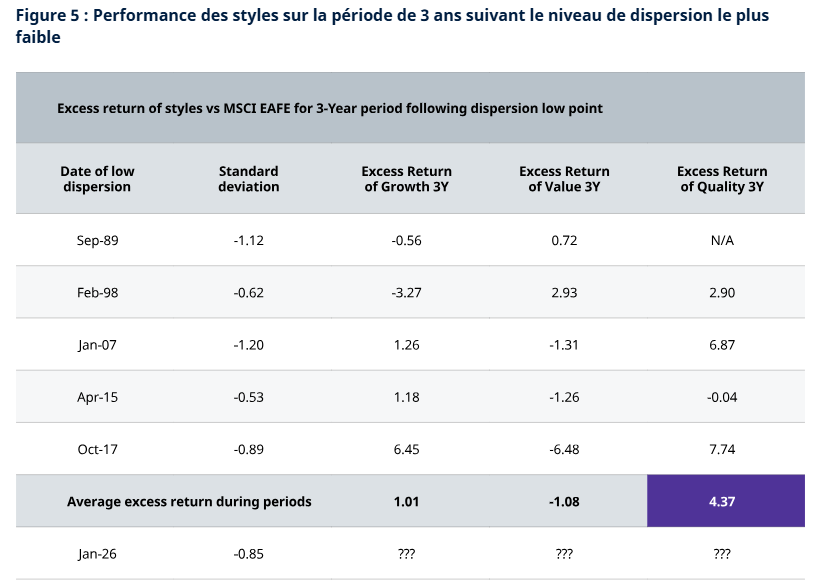

Historiquement, lorsque la dispersion des valorisations est extrêmement faible (comme c’est le cas aujourd’hui), le facteur de style Qualité est souvent le plus performant lors des périodes ultérieures d’un et trois ans annualisées. Au cours des 40 dernières années, la dispersion des valorisations sur les marchés développés internationaux a rarement été aussi faible que -1,0 écart type ou plus et a le plus souvent trouvé un plancher proche de -0,5. Avec une dispersion qui atteignait -0,85 en janvier 2026 et -0,79 à la fin du premier trimestre 2026, la question se pose: quelle tendance désormais?

Comme le montrent les figures 4 et 5, ces points bas ont souvent été les meilleurs moments pour allouer aux valeurs de qualité, tandis qu’inversement, les pics lors desquels la dispersion est plus forte ont souvent été un bon moment pour allouer davantage aux actions de style sous-valorisées. Au cours des quatre derniers creux, le style Qualité a devancé le style Value de 7,7% en moyenne sur la période suivante d’un an et de 5,5% (annualisé) sur la période suivante de trois ans. Ces données suggèrent que le moment est bien choisi pour miser sur les valeurs de qualité, mais trop souvent, les investisseurs tombent dans le piège comportemental qui les incite à rechercher la performance à tout prix et à vendre les actions de qualité au mauvais moment du cycle.

Les bénéfices durables sont particulièrement prisés dans un contexte d’incertitude et de volatilité grandissantes

La dynamique des cours s’est montrée exceptionnellement solide ces dernières années, tandis que la dynamique des bénéfices a davantage porté ses fruits dans certains segments du marché que dans d’autres. Sur le long terme, ce sont toujours les bénéfices qui dictent la tendance des places boursières, mais le marché a récemment connu des distorsions politiques particulièrement aiguës et un contexte macroéconomique qui continue de favoriser le bêta cyclique au détriment des valeurs stables et défensives.

Plusieurs facteurs qui se profilent actuellement à l’horizon pourraient changer ce scénario, notamment un ralentissement cyclique, une révision à la baisse des prévisions de bénéfices ou des tensions sur le crédit, et chacun d’eux pourrait attiser la volatilité. Compte tenu du contexte actuel du marché, il est tout à fait envisageable que l’une ou l’autre de ces conditions se concrétise. De plus, les valorisations et les écarts de valorisation sont tendus, facteur qui pourrait suffire à lui seul à modifier la tendance concernant la performance du marché.

Le risque d’une correction reste prononcé, ce qui pourrait aussi inciter les investisseurs à chercher refuge dans certaines des entreprises défensives génératrices de liquidités et bien financées les moins appréciées. Bien que la domination cyclique du style Value puisse persister encore un temps, l’analyse sur 40 ans des cycles des marchés actions internationaux et des écarts de valorisation suggère que nous sommes proches d’un retour vers une domination du style Qualité.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.