«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Pour l’instant, l’IA ne crée pas un nouveau choc inflationniste généralisé dans les prix à la production.

- Ce qu’elle fait est plus simple: elle renchérit certains inputs liés à l’IA par rapport au reste, produisant une déformation des prix relatifs.

- C’est souvent ainsi que commencent les révolutions industrielles: d’abord les prix relatifs bougent, puis la productivité apporte de la désinflation, notamment là où les prix à la production avaient été inflatés.

L’argument massue de Kevin Warsh résonne aujourd’hui dans les marchés: l’intelligence artificielle pourrait être désinflationniste à moyen terme, par les gains de productivité qu’elle engendrera qui réduisent les coûts marginaux. Mais une autre inquiétude émerge en parallèle. Avant de produire ces gains d’efficacité, la vague d’investissement nécessaire au déploiement de l’IA peut d’abord exercer une pression sur les coûts de production, et faire naître la possibilité d’une phase plus inflationniste, portée par le capex, les contraintes d’infrastructure et la demande d’énergie. C’est ici qu’une distinction importante doit être faite. Une hausse du prix de certains biens n’est pas la même chose que l’inflation au sens macroéconomique strict. Dans le premier cas, il s’agit d’un changement de prix relatifs ; dans le second, d’une hausse généralisée des prix dans l’économie, ce qui est la définition même de l’inflation. Cette distinction est essentielle, car ses implications en matière de politique monétaire sont très différentes, surtout à un moment où les prix de l’énergie peuvent redevenir une source de tension. La question est donc simple: l’IA crée-t-elle de l’inflation ou de la désinflation? La réponse dépend à la fois de l’horizon temporel et de ce que l’on regarde réellement: les prix agrégés ou la structure interne des prix à la production.

Ce qu’indique la littérature académique

La littérature académique suggère qu’il faut aborder la question de l’inflation avec prudence. Les grandes vagues technologiques ne commencent généralement pas par rendre tous les biens de capital plus chers en même temps, car leurs premiers effets passent plutôt par une diffusion progressive, des ajustements organisationnels et d’importants investissements complémentaires que par un choc de prix commun immédiat. C’est la principale leçon de la littérature sur les technologies génériques, de Bresnahan et Trajtenberg (General Purpose Technologies “Engines of Growth?”, 1995) à Helpman et Trajtenberg (A Time to Sow and a Time to Reap: Growth Based on General Purpose Technologies, 1998) et David (The Dynamo and the Computer: An Historical Perspective on the Modern Productivity Paradox, 1990): les bénéfices macroéconomiques d’une nouvelle technologie apparaissent avec retard, parce que les entreprises doivent d’abord construire le capital qui l’entoure, réorganiser leur production et intégrer la nouvelle technologie dans leurs processus existants.

Un second enseignement de cette littérature est qu’une fois la diffusion plus avancée, l’effet dominant peut devenir désinflationniste, à mesure que la baisse des coûts marginaux et les gains de productivité prennent le dessus. Ce point est mis en avant pour l’IA par Brynjolfsson, Rock et Syverson (Artificial Intelligence and the Modern Productivity Paradox: A Clash of Expectations and Statistics, 2019). Il est également cohérent avec l’expérience plus large des technologies de l’information et de la communication, au cours de laquelle le prix relatif de la puissance de calcul a baissé de façon persistante, comme l’ont documenté Nordhaus (Two Centuries of Productivity Growth in Computing, 2007) et Byrne, Oliner et Sichel (Is the Information Technology Revolution Over?, 2013). Au total, cette littérature suggère un point d’équilibre: l’IA pourrait bien être désinflationniste à long terme, sans que cela exclue des tensions de prix à court terme sur les inputs physiques nécessaires à son déploiement. Autrement dit, la bonne question n’est pas seulement de savoir si l’IA fait monter l’inflation en général, mais aussi si elle modifie la structure des prix relatifs du capital productif nécessaire à son infrastructure – du moins temporairement.

Le facteur commun dans les prix à la production

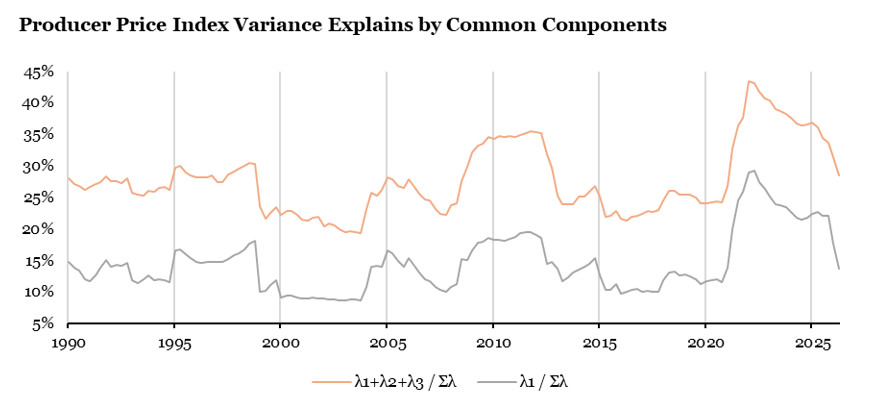

Si la littérature a globalement raison, la première phase d’une révolution technologique devrait d’abord ressembler à un choc de prix relatifs, et non à une inflation généralisée. C’est précisément ce que teste le premier graphique présenté en Figure 1. On y présente la part de variance expliquée par les trois premiers facteurs tirés d’une analyse en composantes principales sur les variations des prix à la production.

Si cette part est élevée, c’est que les prix évoluent ensemble. Si elle est faible, les mouvements sont plus spécifiques à certains segments et ce sont davantage les déformations des prix relatifs qui expliquent les mouvements des prix à la production. La première valeur propre donne une vision plus concentrée de ce mécanisme. On le lit sur le graphique: cette première valeur propre monte, baisse, et elle réagit aux différents régimes macroéconomiques. C’est le point essentiel de cette analyse: avant de se demander si l’IA renchérit certains inputs, la «bonne» question tient à savoir si elle est en train de reconstruire un facteur commun d’inflation dans les prix à la production, ou si la dynamique des prix reste essentiellement dispersée.

- 1990–1995: la première valeur propre recule dans la première partie de la décennie, ce qui suggère un affaiblissement des forces communes et une plus grande dispersion des dynamiques de prix (l’effet distorsion).

- 1995–2000: elle se redresse ensuite et atteint un point haut vers la fin de 1998. Cette seconde phase coïncide avec le point bas de la désinflation : dans la seconde phase de cette révolution industrielle, les prix ont eu globalement tendance à se synchroniser (mais dans le sens d’une désinflation).

- Aujourd’hui: la dynamique ressemble de nouveau à la première phase, avec une baisse de la première valeur propre, ce qui suggère un affaiblissement, et non un renforcement, des forces communes aux différents prix à la production.

Des pressions de prix là où l’IA consomme du capital

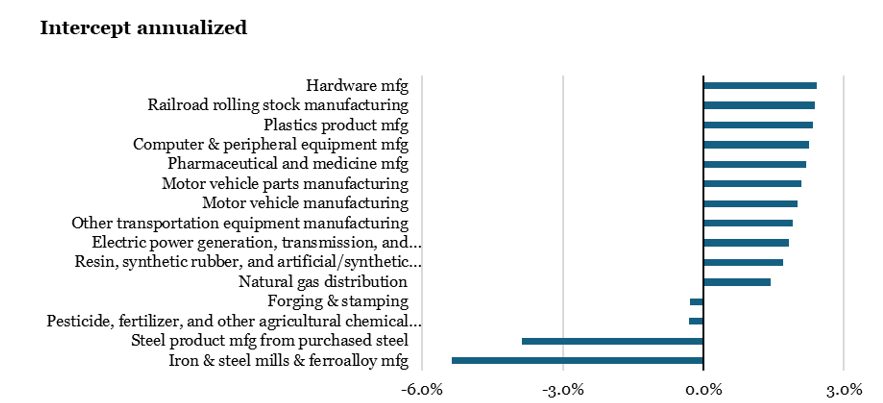

Si la figure 1 montre que l’IA ne crée pas un nouveau régime inflationniste généralisé dans les prix à la production, la Figure 2 montre cependant où les pressions de prix apparaissent réellement – et cette fois-ci on parle clairement de pressions haussières. Le graphique présente la partie de chacune des séries des prix à la production qui n’est pas expliquée par les trois premiers facteurs communs: ce résidu parle des prix relatifs qui se déforment. La constante de cette régression est utile, car elle indique si les prix à la production d’un segment donné du capital productif progressent plus vite ou moins vite que ce que suggère habituellement le mouvement général des prix industriels.

La Figure 2 le montre assez clairement: les dérives positives les plus fortes depuis 2022 se concentrent dans les segments des prix à la production les plus directement liés au déploiement de l’IA ( métaux non ferreux, aluminium, équipements électriques, semi-conducteurs, machines, ciment et béton). Le point essentiel est le suivant: ce qui monte, ce ne sont pas les prix à la production en général, mais surtout les prix liés à la révolution de l’IA et à l’infrastructure physique qu’elle nécessite. C’est pourquoi ce phénomène ne doit pas être qualifié d’inflation au sens macroéconomique strict. Il s’agit davantage d’une distorsion de prix relatifs au sein des prix à la production que d’une hausse généralisée des prix à la production. La suite logique consiste donc à comparer cette configuration à celle de 1995–2000 pour mieux cerner ce qui peut se passer dans la seconde phase d’une révolution industrielle.

Quelle est la prochaine étape?

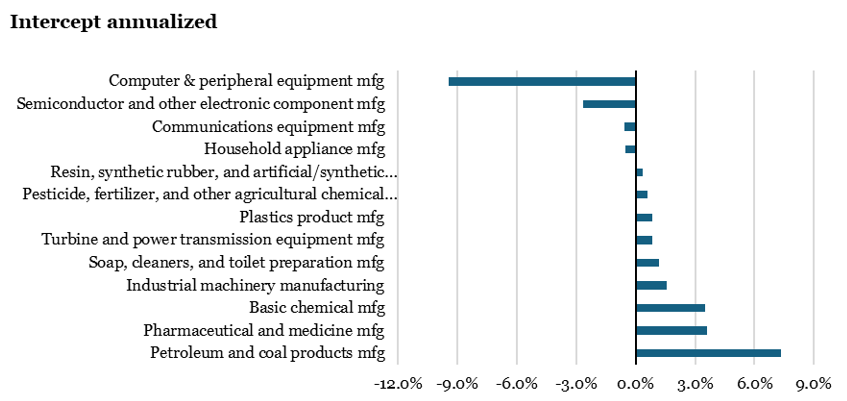

La phase actuelle montre où les tensions de prix se forment, mais elle peut aussi nous conduire à sous-estimer ce qui vient ensuite. La raison est simple: si le déploiement de l’IA rend aujourd’hui certains inputs du capital productif plus chers, les gains de productivité liés à la production de la technologie elle-même peuvent apparaître plus tard et être bien plus importants que ce que l’on observe pour l’instant. Nous avons déjà pu observer cette séquence.

Si l’on regarde la même constante de régression pendant le précédent cycle technologique, entre 1995 et 2000, les prix qui baissaient le plus étaient précisément ceux de la technologie elle-même: les ordinateurs et périphériques reculaient d’environ -9,4% en rythme annualisé, tandis que les semi-conducteurs et autres composants électroniques baissaient d’environ -2,7% en rythme annualisé. La leçon principale de la Figure 3 est donc simple. Les révolutions industrielles ne commencent généralement pas par créer de l’inflation généralisée. Elles commencent par déformer les prix relatifs, puis finissent souvent par générer de la désinflation via la baisse du prix de la technologie qu’elles produisent elles-mêmes – un élément dont il sera bon de se souvenir dans les années à venir quand on pensera à la trajectoire inflationniste globale.

Pour dire les choses simplement, l’IA ne correspond pas encore à une histoire d’inflation généralisée; c’est d’abord une histoire de prix relatifs.

Macro/Nowcasting Corner

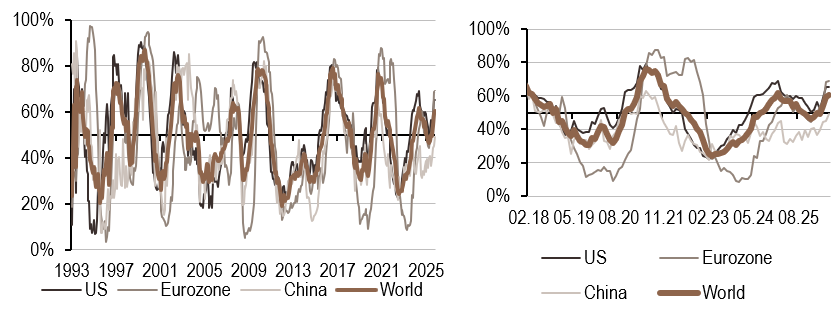

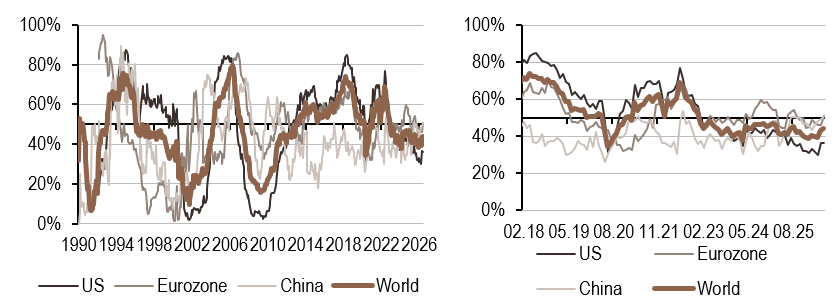

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance mondiale est resté globalement inchangé cette semaine, la seule faiblesse provenant du signal chinois en raison de la détérioration des données d’exportation.

- Notre indicateur d’inflation a légèrement progressé cette semaine, principalement sous l’effet d’une hausse de l’indicateur chinois, soutenue par le renforcement des données liées à la production.

- Notre nowcaster de politique monétaire mondiale a progressé cette semaine, porté par une hausse du signal de la zone Euro, qui est passé dans un régime élevé et en hausse.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.