La semaine passée s’est terminée moins bien qu'elle n'a commencé, avec un retour de défiance envers les valeurs technologiques américaines et les méga capitalisations. A l'approche de la période estivale et de la saison des résultats pour le second trimestre, les places financières font ainsi preuve de nervosité, partagées entre des anticipations de resserrement monétaire et la forte chute des cours pétroliers qui constitue un élément positif.

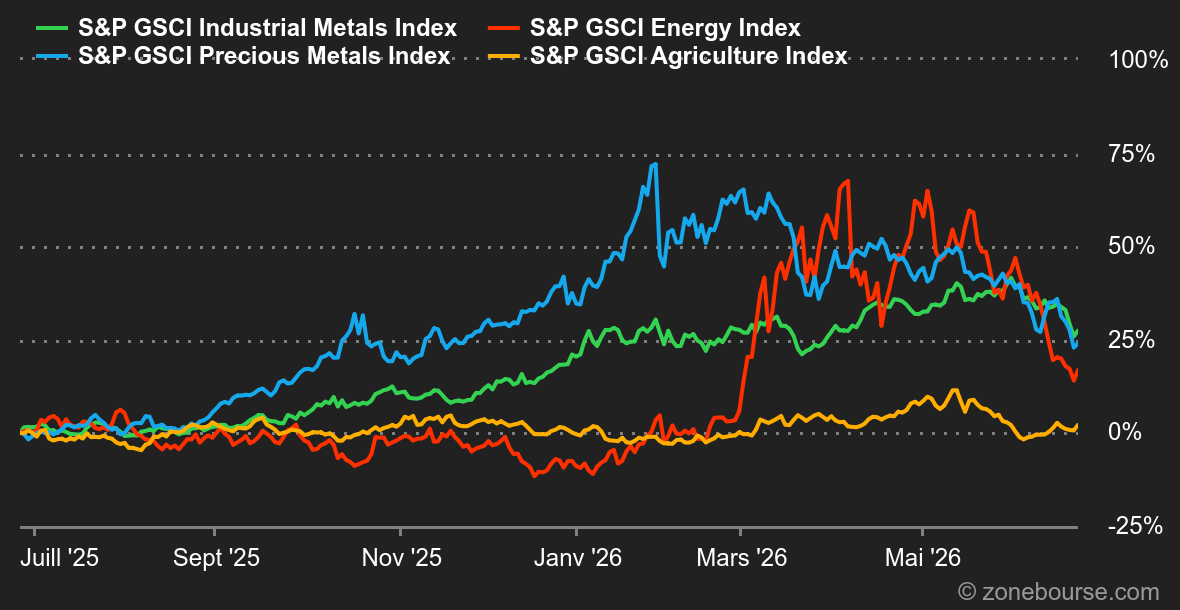

Matières premières

Energie : Le marché mise sur le retour des flux dans le Golfe Les cours du pétrole ont nettement reculé cette semaine. Le Brent et le WTI se dirigent vers une baisse d’environ 8%, malgré un bref rebond après l’attaque d’un cargo près du détroit d’Ormuz. Le Brent s’échange autour de 72,60 USD le baril et le WTI près de 70 USD. Le marché regarde surtout la reprise progressive des exportations dans le Golfe. Saudi Aramco a relancé ses chargements à Ras Tanura, son grand terminal pétrolier situé sur la côte est de l’Arabie saoudite, après près de quatre mois d’interruption. Toutefois, les tensions géopolitiques n’ont pas disparu. Un navire lié à Evergreen Marine a été touché près d’Oman. Washington accuse l’Iran, tandis que Téhéran affirme ne pas garantir la sécurité des navires hors des routes désignées. Cet épisode rappelle que le cessez-le-feu reste fragile. L’OPEP fait aussi face à des tensions internes. Après la sortie récente des Émirats arabes unis, l’Irak réclame un quota de production plus élevé et menace de réexaminer sa participation au groupe. Bagdad dispose d’une capacité proche de 4,7 millions de barils par jour. Si cette pression s’intensifie, elle pourrait renforcer les anticipations d’excédent d’offre à moyen/long terme.

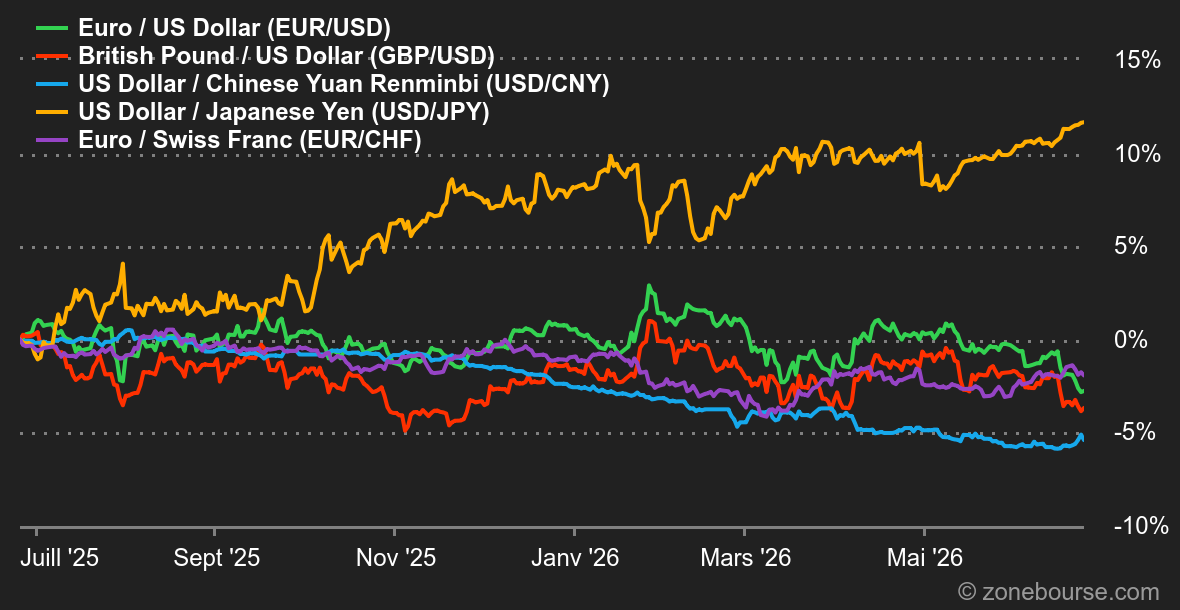

Métaux : Les métaux ont subi un net mouvement de repli en début de semaine. La baisse des marchés actions, le raffermissement du dollar et le ton plus ferme de la Réserve fédérale ont poussé les investisseurs à réduire leur exposition aux actifs risqués. Le cuivre recule au LME, à 13270 USD la tonne. Le métal rouge souffre des anticipations de taux américains plus élevés, qui renforcent le dollar et pèsent sur les perspectives de demande industrielle. L’or a également connu une semaine agitée. Le métal doré est passé brièvement sous 4’000 USD l’once, pénalisé par la hausse du dollar et par la perspective de taux élevés plus longtemps aux Etats-Unis. Les chiffres d’inflation, conformes aux attentes, ont ensuite permis d’enrayer la baisse des prix. Dans le même registre et sans mauvais jeu de mots, l’argent fait grise mine à 58 USD, en baisse de 25% en un mois.

Produits agricoles : Double coup dur pour le soja et le maïs, pénalisés par la baisse du pétrole et le raffermissement du billet vert. En effet, un pétrole moins cher réduit l’attrait des matières premières utilisées dans les biocarburants, notamment le soja et le maïs, tandis qu’un dollar plus fort rend aussi les exportations américaines moins compétitives. En revanche, la météo fait office de soutien, ce qui permet aux prix de globalement se stabiliser à Chicago. Des températures supérieures aux normales pourraient perdurer aux Etats-Unis, ce qui pourrait peser encore davantage sur les rendements des cultures. Le blé recule à 591 cents le boisseau, le maïs et le soja se stabilisent à respectivement 442 et 1’150 cents.

Macroéconomie

Macro : Un cycle chasse l’autre. Après la flambée des prix de l’énergie en réponse à la fermeture du détroit d’Ormuz, ce sont les semi-conducteurs qui sont parmi les principaux gagnants de l’année. Mais toute chose a une fin et tout comme les prix du pétrole se sont nettement dégonflés, les actions liées aux semi-conducteurs commencent à montrer des signes de faiblesse. Il est toutefois trop tôt pour anticiper un retournement de tendance mais la situation nécessite d’être suivie avec attention car elle impacte tout un écosystème qui va des pays (émergents, Corée, Taiwan) aux actions individuelles. Du côté des obligations, le maintien de l’inflation à des niveaux élevés n’est que peu compatible avec des baisses de taux et ce, malgré les gains de productivité attendus par l’intelligence artificielle. La prudence reste donc de mise, d’autant plus à l’approche de l’été traditionnellement marqué par une liquidité moindre et un risque de volatilité accru.

Crypto : En évoluant autour des 59’000 USD, le bitcoin (BTC) est à son plus bas niveau depuis septembre 2024. Il affiche une baisse de 31% depuis le début de l’année 2026 et de 53% par rapport à son pic de 126’000 USD atteint en octobre dernier. Pour l’instant, la cryptosphère manque de catalyseurs positifs en matière d’adoption pour regagner l’intérêt des investisseurs, qui restent davantage concentrés sur les développements liés à l’intelligence artificielle. L’annonce de la suspension en Europe des activités de Binance, faute d’avoir obtenu l’agrément MiCA européen lui permettant d’opérer sur le continent, a également jeté un froid sur l’un des marchés les plus actifs au monde en matière de cryptomonnaies. Plus globalement, la capitalisation totale du marché des cryptomonnaies a été divisée par deux depuis octobre 2025, passant de 4’000 Mrds USD à 2 000 Mrds USD. L’ether (ETH) enregistre l’une des chutes les plus spectaculaires: la deuxième cryptomonnaie la plus valorisée du marché a perdu 70% en un an, passant de 4’950 USD à 1’560 USD aujourd’hui. Une évolution qui témoigne du désengagement des investisseurs des crypto-actifs au profit de secteurs actuellement jugés plus porteurs.

Les semi-conducteurs continuent à faire la pluie et le beau temps sur les marchés. Cette semaine, Micron a dévoilé des résultats exceptionnels, dopés par la pénurie de puces mémoire. Sur le dernier trimestre, l’entreprise affiche une marge brute de… 85% ! Et il faut bien que quelqu’un paie ses marges. Apple et Microsoft viennent d’annoncer une hausse de leurs prix pour compenser celle des mémoires. Les titres ont immédiatement été sanctionnés. Plus généralement, la hausse des coûts oblige les hyperscalers à sans cesse revoir à la hausse leurs dépenses d’investissement, ce que le marché n’achète plus du tout. Microsoft, Meta, Alphabet et Amazon affichent une baisse de l’ordre de 10 à 20% depuis le début du mois. Résultat, Wall Street cale depuis quelques semaines et l’Europe fait jeu égal à quelques jours de la fin du premier semestre.