Il faut bien admettre qu’il était quasiment impossible d’avoir manqué les événements historiques qui se sont déroulés en 2020. Et pas des moindres, à commencer par une pandémie mondiale, la mise à l’arrêt de l’activité économique, la volatilité des marchés actions, le confinement forcé de la population, la paralysie des marchés de la dette, des plans de relance monétaire et budgétaire sans précédents, la reflation des prix des actifs, Tesla, Bitcoin, Robinhood, HTZ, les Special Purpose Acquisition Companies, sans oublier une élection, des cyberattaques. Presque impossible en effet.

Par Briand G. Gelfand, Vice-président principal, Obligations

Imaginons cependant qu’un investisseur du marché des titres à haut rendement observant les marchés du crédit le 1er janvier embarque à bord d’un engin envoyé sur Mars par SpaceX pour revenir sur Terre le 31 décembre et observe à nouveau les marchés: qui pourrait donc lui en vouloir de penser qu’il n’a pas manqué grand-chose pendant son absence? Pas grand-chose en effet mis à part, peut-être, la «tonte» des coupons et le resserrement supplémentaire des spreads. Dans cette réalité alternative, la capitalisation boursière de TESLA peut paraître justifiée… pardonnez-moi cette digression.

La démonstration ci-dessus a pour but de décrire les parallèles que l’on peut dresser concernant le régime de valorisation en vigueur sur le marché du haut rendement entre le début et la fin de l’année. Les option-adjusted spreads (OAS) sur les obligations à haut rendement se sont creusés au point d’atteindre en à peine quelques semaines des niveaux qui remontent à la crise financière mondiale, pour se resserrer et finir l’année à 25 points de base (pdb) des niveaux affichés au 1er janvier. La boucle est bouclée comme l’expliquait ma collègue Tammy Karp dans son tout dernier rapport consacré aux marchés des crédits investment grade.

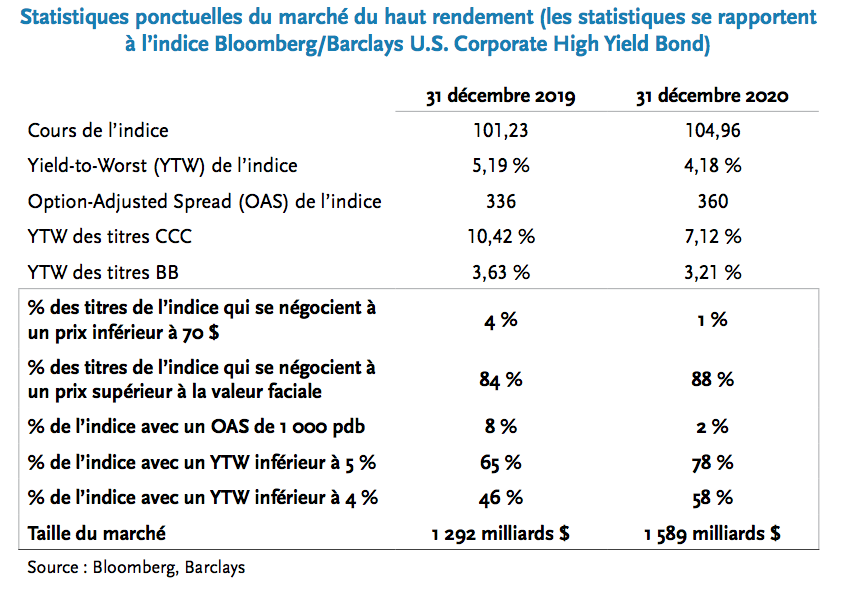

En vérité, l’année 2020 n’a été rien de moins qu’une année de suppression des intérêts en dépit de la tournure finalement prise par les événements. La volatilité induite par la pandémie a donné l’occasion aux gérants value qui ont su préserver de la liquidité de se montrer agressifs à mesure que les valorisations devenaient plus intéressantes et d’obtenir des rendements stratosphériques sur l’année. La question à présent est de savoir où nous allons à présent. Nous nous garderons bien de formuler des hypothèses. Qui aurait pu prédire au début de l’année dernière les événements qui se sont déroulés en 2020 ou identifié la fonction de réaction des marchés de la dette? Nous réagissons plutôt en fonction des prix des marchés. Avec des spreads qui ont chuté à leur plus bas niveau du cycle et moins de 1% des titres à haut rendement qui se négocient en dessous de 70 cents, tout laisse à penser que l’argent facile est derrière nous. Avec des rendements totaux historiquement bas et des hurdle rates pour les obligations notées CCC désormais inférieurs à 7%, la marge d’erreur est faible, ce qui augure d’une baisse. À ce titre, les futurs gains devraient être moins imputables au bêta de marché et davantage à la sélection discrète d’obligations.

Performance du marché

Le mois de décembre peut être considéré comme un simple prolongement de la hausse des actifs risqués observée en novembre avec une nouvelle compression des hurdle rates, les investisseurs se livrant (apparemment) à une chasse indiscriminée au rendement. La dynamique a considérablement ralenti en novembre. Après avoir affiché des rendements proches de 4% en novembre (les obligations CCC générant un rendement à peine croyable de 6,3%), on pardonnera aux obligations à haut rendement de n’avoir progressé que de 1,88% en décembre. Cette dynamique à la fin de l’année a propulsé les rendements annuels des obligations à haut rendement à +7,11%, soit à 80 pdb du coupon annuel de l’indice de haut rendement en début d’année.

Les rendements nominaux élevés et les prix décotés ont toujours les faveurs des investisseurs, comme en témoignent les nombreux mois au cours desquels les obligations à haut risque ont amplement surperformé les obligations de grande qualité. Face à une dynamique qui a tout emporté sur son passage, les capitaux ont afflué en masse vers les quelques opportunités restantes d’ajouter de la convexité à une reflation générale des prix des actifs/une libération accrue des esprits animaux. Les obligations notées CCC ont surperformé les BB de 164 pdb en décembre.

D’autres parallèles peuvent être dressés avec novembre en termes de secteurs, car les services pétroliers, le transport aérien, les sociétés d’exploration et de production indépendantes et l’aérospatial et la défense ont fini en tête sur deux mois consécutifs. Comme nous l’expliquions de manière succincte dans le rapport du mois dernier, les secteurs un tant soit peu décotés et rentables ont enregistré des gains spectaculaires au cours du mois. Il n’est pas de surprenant de voir ces secteurs qui avaient le vent en poupe en décembre (et en novembre) figurer parmi les grands perdants de l’année.

Facteurs techniques

Les fonds à haut rendement ont enregistré quelques rachats en décembre d’un montant de 884 millions de dollars pour finir une année de tous les records s’agissant des afflux de capitaux investis dans la classe d’actifs. Les fonds communs de placement à haut rendement et les ETF ont reçu 47 milliards de capitaux en 2020, contre près de 25 milliards de décollecte jusqu’au 23 mars, date à laquelle la Fed avait mis en place ses facilités de prêt à l’attention des entreprises. À partir de ce tournant, plus de 70 milliards de dollars de liquidités ont été investis sur le marché des obligations à haut rendement, attirés par les rendements (relatifs) élevés offerts par ces titres.

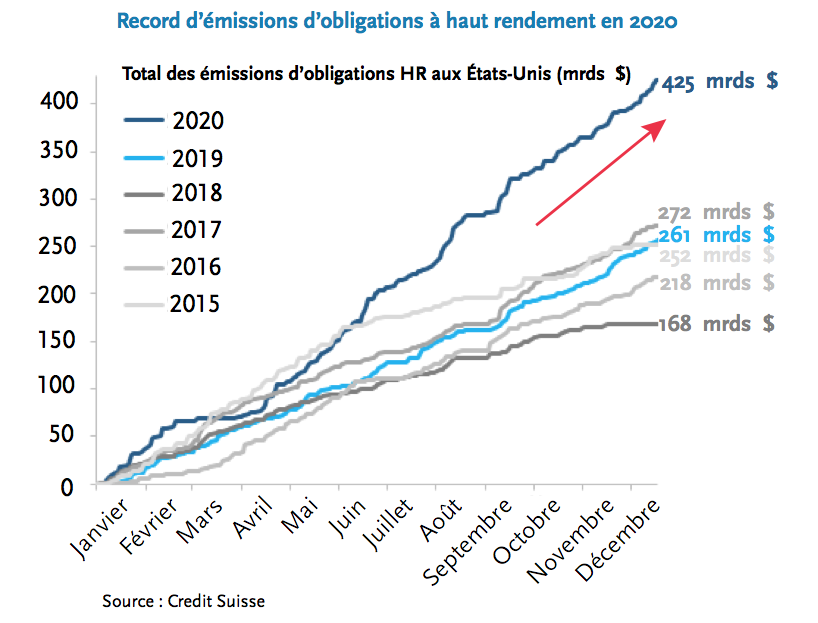

Le marché primaire a été pour le moins actif en décembre car les quelques emprunteurs restants qui n’avaient pas accès aux capitaux en 2020 se sont empressés de profiter des taux de financement historiquement bas avant la fermeture des marchés à l’occasion des vacances. Plus de 30 milliards de dollars de dettes libellées en dollars ont été émis en décembre, ce qui porte le montant brut des émissions pour l’année 2020 à 425 milliards de dollars, un record! La dernière transaction de l’année a été l’émission de nouvelles obligations non sécurisées par le producteur de gaz naturel indépendant Antero Resources. L’emprunteur, autrefois une étoile en devenir, s’est vu barrer l’accès aux marchés des capitaux pour la partie la plus faste des deux dernières années car les investisseurs avaient dégradé les perspectives fondamentales de l’entreprise. Preuve de la nature extrêmement accommodante du marché des obligations à haut rendement à la fin 2020, Antero est parvenue à émettre 500 millions de dollars de nouvelles obligations non sécurisées à six ans au taux de 8,375% pour des investisseurs avides de rendement qui se pressaient pour en acheter.

Tendances fondamentales

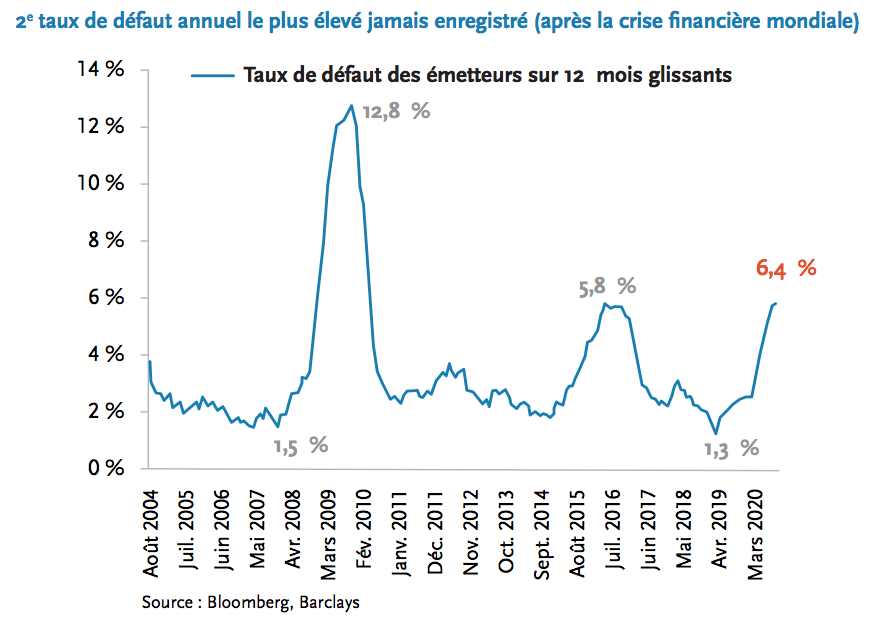

Le taux de défaut a diminué à la fin de l’année après une hausse des restructurations causée par la pandémie. Au total, 109 entreprises ont fait défaut (ou réalisé des échanges de titres de dette avec décote) sur des obligations et des prêts en 2020, ce qui donne un taux de défaut annuel de 6,4%, le deuxième taux le plus élevé sur 12 mois. À la fin décembre, les marchés boursiers ont toutefois rouvert pour la grande majorité des emprunteurs en difficulté/décotés qui ont survécu. Moins de 3% des obligations à haut rendement affiche actuellement des spreads de 1’000 pdb (un baromètre permettant de connaître la part des emprunteurs à haut rendement qui n’ont pas accès aux instruments de financement traditionnels). Même les emprunteurs bénéficiant de taux inférieurs à 3% parviennent à accéder à de nouveaux capitaux en négociant des solutions innovantes directement avec les prêteurs (TCW compris), en proposant généralement de gager des actifs non hypothéqués d’une grande valeur. Ces solutions de financement devraient s’inscrire dans la durée, notamment en cas de reprise lente et moins homogène post-pandémie, ce qui constituerait un contexte particulièrement favorable aux investisseurs proactifs pour confectionner des rendements corrigés du risque intéressants (et différenciés).

Créée en 2009, Prosper est une société de distribution de fonds basée à Genève.

Pour plus d’information vous pouvez consulter le site ou contacter l’équipe Team@prosperfunds.ch

Prosper Professional Services

Rue Muzy 8

![]() CH-1207 Genève

CH-1207 Genève

T +41 22 752 69 69

www.prosperfunds.ch