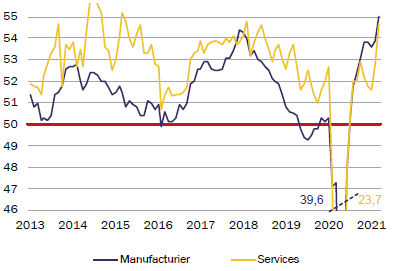

Une fois de plus, les perspectives de croissance mondiale ont été relevées grâce à des mesures supplémentaires de soutien budgétaire – principalement aux États-Unis – s’ajoutant à un ensemble de dispositifs déjà sans précédent. La confiance des entreprises dans les secteurs manufacturier et des services s’est améliorée en mars, atteignant respectivement un sommet sur dix et trois ans. Pour autant, l’incertitude demeure, principalement en raison de la dynamique de la pandémie et de l’impact de divergences désormais accrues.

Par Marc-Antoine Collard – Chef Économiste, Responsable de la recherche, Rothschild & Co Asset Management Europe

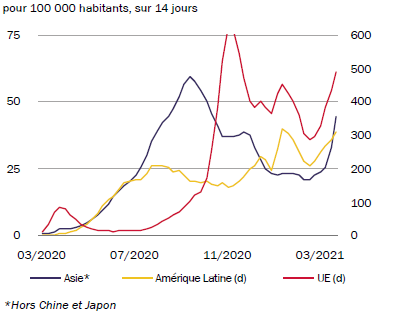

Un an après le début de la pandémie de Covid-19, une issue semble se dessiner à mesure que les vaccins sont distribués. Cela étant, au cours des dernières semaines, les infections ont augmenté de la manière la plus synchronisée qu’on ait observé depuis le début de la crise. À l’exception d’une poignée de pays où les taux de vaccination sont élevés, le lien entre la mobilité croissante et les infections s’est renforcé avec la diffusion de nouveaux variants.

Il n’est pas étonnant que l’industrie des vaccins soit confrontée à des défis majeurs, notamment des goulots d’étranglement pour l’approvisionnement en intrants. L’accès aux vaccins est également inique alors que les économies avancées, qui représentent environ 15% de la population mondiale, ont préacheté 50% des doses. L’Organisation Mondiale de la Santé a d’ailleurs lancé un sérieux avertissement sur le risque encouru si tous les pays ne disposaient pas d’un accès suffisant aux vaccins. En effet, plus le virus circule, plus il est probable que des mutations et des variants émergent, de telle sorte que les vaccins de première génération pourraient s’avérer inefficaces et des versions modifiées, voire complétement nouvelles, deviendraient nécessaires.

Les investisseurs semblent néanmoins convaincus que le risque de déraillement du rebond économique mondial demeure faible, compte tenu des prévisions d’accélération rapide de la production de vaccins, mais également du soutien budgétaire américain.

Aux États-Unis, les intempéries ont pesé sur l’activité en février et la baisse des ventes de logements neufs (-18,2%), des mises en chantier (-10,3%), des ventes au détail (-3,5%) et de la production industrielle (-2,2%) ont été bien plus importantes que prévu. Cependant, les données pour mars et avril devraient rebondir fortement, bénéficiant de la normalisation des conditions météorologiques, des premières étapes de la relance budgétaire – l’envoi de chèques de 1 400 dollars provenant des 1 900 milliards de dollars de l’American Rescue Plan – et de la distribution de vaccins permettant les réouvertures des commerces.

D’ailleurs, les enquêtes de confiance auprès des entreprises américaines se sont raffermies en mars, l’indice ISM1 de l’activité non manufacturière atteignant le niveau le plus élevé de son histoire (1997) alors que l’ISM manufacturier a touché un sommet datant des années 80.

De plus, le président Biden a dévoilé son projet d’infrastructures doté d’une enveloppe de plus de 2 000 milliards de dollars en partie financé par des hausses d’impôts pour les entreprises et les ménages les plus aisés. Bien qu’il soit peu probable que les Républicains soutiennent un plan comportant d’importantes initiatives de développement durable financé par un alourdissement de la fiscalité, les Démocrates pourraient être en mesure de s’unir autour d’un compromis, ce qui nécessitera toutefois de grandes négociations et pourrait entraîner une réduction du montant investi.

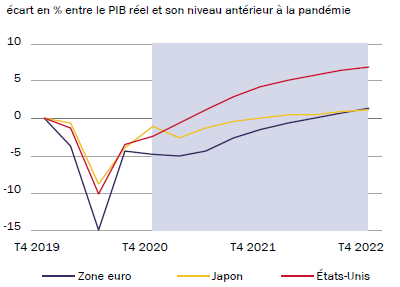

Le rôle de premier plan des États-Unis dans l’économie mondiale suggère que les récentes révisions à la hausse de leurs perspectives de croissance – le FMI et l’OCDE prévoient respectivement 6,4% et 6,5% en 2021 – pourraient avoir un impact substantiel sur d’autres pays.

De toute évidence, les liens commerciaux impliquent qu’une croissance américaine plus vigoureuse contribuerait à une augmentation de sa demande d’importations, se traduisant par un accroissement des exportations de ses partenaires commerciaux.

En outre, les évolutions positives pourraient rejaillir sur la confiance des entreprises et des consommateurs à l’étranger et cette boucle de rétroaction positive pourrait stimuler la consommation et l’investissement à l’échelle mondiale.

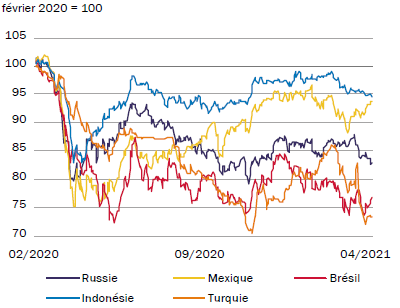

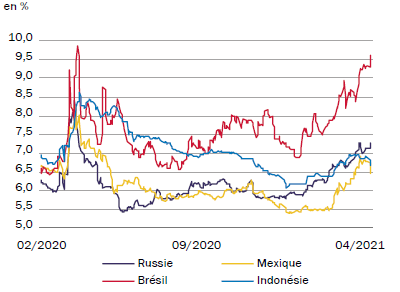

En revanche, estimer l’impact des retombées des mesures de relance américaines n’est pas simple. L’économie américaine ouvrant un différentiel de croissance important avec le reste du monde, le dollar américain pourrait ainsi se renforcer davantage, ce qui, historiquement, a eu tendance à pénaliser les flux de capitaux vers les pays émergents.

De plus, les exportations de plusieurs de ces pays sont majoritairement facturées en dollars, son appréciation représenterait donc un coup dur pour leur compétitivité.

En outre, la dette libellée en dollars du secteur privé dans de nombreux pays émergents a considérablement augmenté au cours de la dernière décennie, rendant les ratios du service de la dette beaucoup plus sensibles aux fluctuations du billet vert.

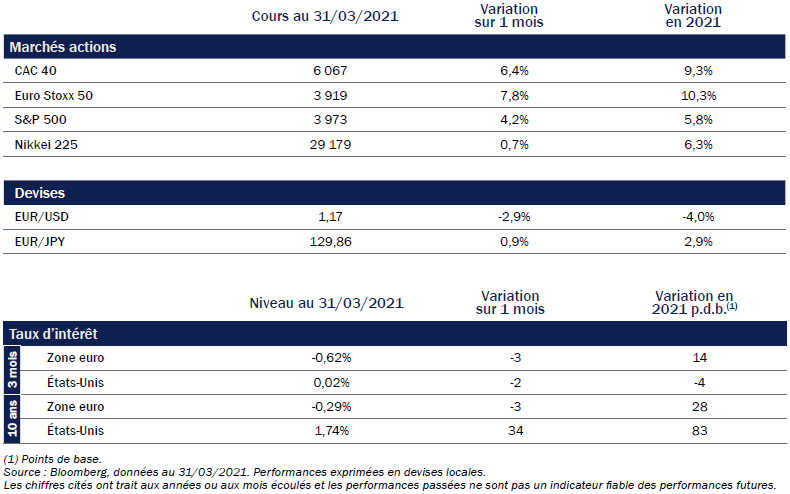

Le canal des taux d’intérêt est également de la plus haute importance. Au cours des derniers mois, les taux d’intérêt à long terme ont augmenté aux États-Unis. En supposant que ces augmentations sont ordonnées et reflètent principalement des anticipations de croissance plus fortes, plutôt que des anticipations révisées du marché quant au rythme auquel la Réserve fédérale normalisera sa politique, elles pourraient ne pas poser de difficultés pour l’économie américaine.

Cependant, la contagion de la hausse des taux américains dans d’autres pays pourrait s’avérer problématique. Lors de sa dernière réunion politique, la BCE s’est engagée à augmenter significativement ses achats dans le cadre de son plan d’urgence d’achat d’actifs (PEPP) pendant trois mois, cherchant ainsi à contrecarrer le mimétisme des taux et signalant ainsi sa volonté ferme de maintenir des conditions de financement favorables. Or, la plupart des pays ne disposent pas d’une capacité d’intervention aussi importante et la poursuite de la remontée rapide des taux américains pourrait avoir des retombées négatives, en particulier parmi ceux ayant une dette élevée et des besoins de financement importants.

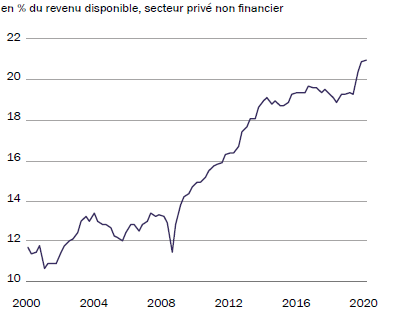

L’interdépendance avec la Chine pourrait également s’avérer complexe pour de nombreux pays émergents. L’année dernière, l’Empire du milieu s’est rétabli plus rapidement que tout autre pays, mais au prix d’un nouvel accroissement de ses vulnérabilités. D’ailleurs, début avril, les autorités ont annoncé qu’elles freineraient l’offre de crédit, car la hausse de l’endettement a certes soutenu la reprise, mais a simultanément renouvelé les inquiétudes concernant la formation de bulles d’actifs et la stabilité financière.

Cette décision souligne, encore une fois, le passage d’une politique de stimulation de la croissance à celle de la maîtrise des risques financiers. Par conséquent, alors que la Chine était un moteur clé de la demande mondiale l’année dernière, l’année 2021 pourrait s’avérer moins généreuse que prévu.

Achevé de rédiger le 8 avril 2021

Sources : Macrobond, OCDE, Rothschild & Co Asset Management Europe, avril 2021

1. Indicateur reflétant la confiance des directeurs d’achat dans un secteur d’activité. Supérieur à 50 il exprime une expansion de l’activité, inférieur à 50, une contraction.

Avertissements

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de poursuites.