Selon les statisticiens américains, l’inflation ralentit depuis près de dix-huit mois et s’approche de la cible de la Fed. Une inflation au voisinage de 3%, c’est un énorme progrès quand on vient d’un pic à 10%. Les consommateurs ne voient pas la chose ainsi. Ils sont attentifs au niveau des prix, et de ce fait, ils se disent plutôt que 3+10, ça fait 13. Le coût de la vie reste leur préoccupation majeure et leur confiance s’en ressent. A ce jour, le stress inflationniste ne les a pas retenus de dépenser leur revenu et même plus que leur revenu (désépargne). Cette situation est toutefois problématique car elle oblige la Fed à garder une politique restrictive, avec le risque de s’écarter du sentier de soft landing.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

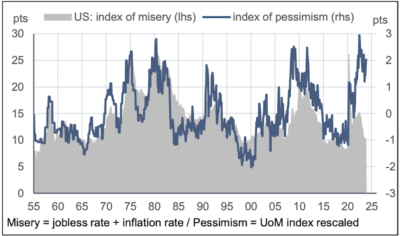

Durant les années 1970s, l’inflation s’est emballée et le chômage, jusque-là inexistant, a bondi. Pour les ménages, c’était une double peine. On a pu illustrer ce choc en additionnant le taux d’inflation et le taux de chômage pour obtenir un indice de « misère économique »(1).

Souvent inférieur à 5% dans les années 1950, cet indice avait bondi à plus de 20% en 1980. Et aujourd’hui? Il est à 7.1%, un niveau qui a été dépassé 85% du temps. On pourrait penser que les ménages débordent d’optimisme. L’économie est au plein-emploi. L’inflation ralentit depuis la mi-2022 et n’est plus très loin de la cible de la Fed. Mieux encore, les prix de l’essence sont en fort recul depuis la fin septembre. Pourtant, certaines enquêtes placent le pessimisme des ménages pas très loin des records du passé (graphe). Comme quoi, il y a parfois un gouffre entre la réalité et la perception des conditions économiques. C’est d’ailleurs le cauchemar des stratèges de Joe Biden à un an maintenant des élections. Il est impopulaire car on lui impute un bilan économique calamiteux.

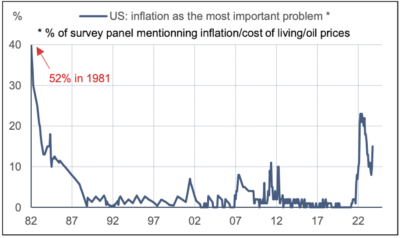

De toute évidence, le choc d’inflation a brouillé les repères habituels. Ce qui compte pour les ménages, c’est le niveau des prix, non leur rythme de hausse et sans doute y a-t-il une certain confusion entre les deux notions. Les ménages ont une interprétation littérale de la stabilité des prix. Stabilité veut dire 0% d’inflation tout le temps. Selon l’enquête Gallup, tout ce qui touche au coût de la vie reste de loin le problème le plus important, dans une proportion qui a même rebondi en octobre (graphe). Pour régler le problème, il faudrait donc non pas de la désinflation, mais de la déflation. Bien entendu, cela ne saurait être un objectif de politique économique, le cas japonais en fait foi. Pour la Fed, la situation présente pose un problème car si les anticipations d’inflation venaient à dériver davantage, cela voudrait dire que son mandat de stabilité des prix n’est pas atteint et qu’elle doit continuer de pressurer la demande domestique.

Economie

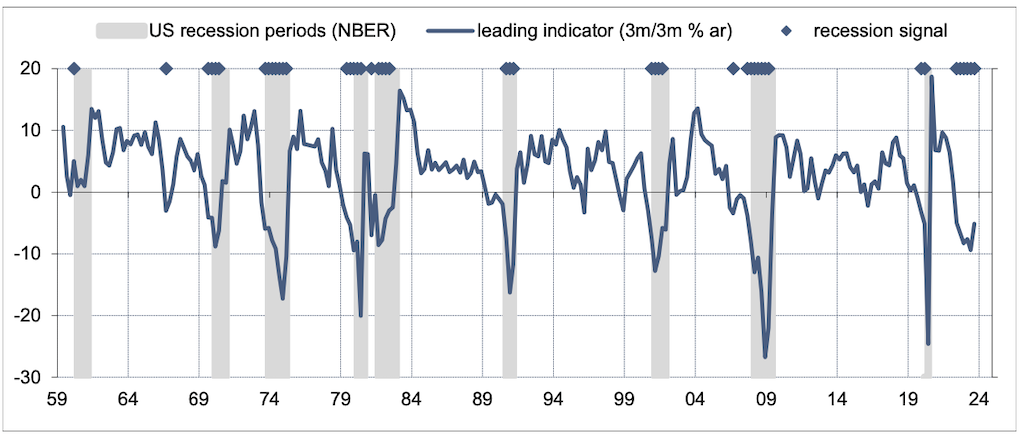

En octobre, l’indicateur avancé du Conference Board – qui avait dans le passé une excellente capacité à signaler les entrées en récession (graphe) – vient d’enregistrer sa 19ème baisse mensuelle à la file (-0.8% m/m, -7.6% sur un an). La plupart des dix composants ont contribué au recul de cet indice le mois dernier, et en particulier la courbe des taux qi est fortement inversée.

En octobre, la construction résidentielle a continué de résister, avec des mises en chantiers au voisinage de 1.4M (+1.9% m/m). C’est un niveau quasi-stable depuis le début de l’année, masquant des évolutions opposées entre maisons individuelles (hausse) et appartements (baisse). Sur le marché des maisons existantes, à l’inverse, les ventes accentuent leur faiblesse (-4.1% m/m) pour tomber à 3.8M, pas très loin du point bas absolu de 2010.

En octobre, les commandes de biens durables ont effacé le bond du mois précédent (-5.4% après +4.0%). Cette volatilité est imputable aux commandes d’avions. Les autres segments montrent une stagnation ces derniers mois. Le secteur automobile subit un repli des commandes pour le deuxième mois de suite (-3.8% après -2.5%). Difficile de dire si c’est l’amorce d’une faiblesse durable ou le contrecoup de la grève récente. Les livraisons de biens capitaux –un bon proxy de l’investissement productif des entreprises – sont parties pour progresser d’environ 1% t/t annualisé au T4, un net freinage depuis la fin de l’an dernier.

Sur la semaine du 18 novembre, les inscriptions au chômage ont baissé, effaçant la remontée observée depuis un mois. Ce recul, qui n’a pas d’explication évidente, est à prendre avec prudence car les ajustements saisonniers restent perturbés depuis la pandémie. Un fort rebond la semaine prochaine n’aurait donc rien de surprenant.

Politique monétaire et budgétaire

Lors de la dernière réunion du FOMC le 1er novembre, les participants étaient très attentifs au durcissement des conditions financières et s’interrogeaient sur les implications pour la politique monétaire. Ce point est plusieurs fois mentionné dans les minutes de cette réunion. Pour rappel, le rendement des titres publics à dix ans s’était fortement accru dans les deux mois précédents et avoisinait 5%. Il est depuis redescendu vers 4.5%. La Fed avait laissé sa politique inchangée, notant alors que le marché du travail restait tendu et que des risques d’inflation pointaient encore vers le haut. Suite aux derniers rapports sur l’emploi et les prix à consommation, ces deux points sont à tempérer quelque peu.

A suivre cette semaine

D’ordinaire, la deuxième estimation des comptes nationaux (29 novembre) ne laisse pas attendre de grandes surprises. Toutefois le Census Bureau a publié un rapport détaillé sur les dépenses de services montrant une hausse de 0.7% t/t, contre 1.9% dans les comptes nationaux préliminaires. Il se pourrait que la consommation des ménages soit révisée en baisse. L’impact sur la croissance du PIB au T3 devrait être modéré mais pourrait déborder sur le T4 via un effet d’acquis plus faible.

Le rapport mensuel sur le revenu et les dépenses des ménages (30) est à suivre pour d’éventuels ajustements sur le taux d’épargne ainsi que pour la mesure alternative de l’inflation, attendue en baisse de 3.4% à 3.1% sur un an. Les autres informations notables sont les prix des maisons (28), l’enquête du Conference Board auprès des ménages (28), le Livre Beige de la Fed (29), l’ISM manufacturier (1er décembre).

(1) Oui, on sait, c’est une hérésie méthodologique, ces deux taux n’ayant pas la même unité, mais comme le concept a été forgé par un grand économiste américain, Arthur Okun, on peut l’accepter.

Sources : Thomson Reuters, Gallup, ODDO BHF Securities