John Pattullo, Co‑responsable de la gestion obligataire stratégique, explique pourquoi une reflation cyclique attendue et prévisible ne doit pas être confondue avec une accélération structurelle de l’inflation.

Principaux points à retenir

- Une fois que nous serons rentrés dans le printemps et l’été 2021 et que nous pourrons enfin échapper aux mesures de confinement liées à la pandémie, nous nous attendons à assister à une accélération de l’inflation sous-jacente et de l’inflation globale.

- Toutefois, il convient de distinguer ce qui pourrait être un rebond cyclique relativement important des «dépenses de vengeance» de tous les autres facteurs structurels qui expliquent pourquoi nous vivons dans une économie caractérisée par une faible croissance et une faible inflation.

- La façon dont les banques centrales pourraient réagir à cette inévitable inflation à court terme provoquée par les coûts sera très intéressante et sera à l’origine à la fois de menaces et d’opportunités pour tous les investisseurs.

Par John Pattullo, Co-responsable de la gestion obligataire stratégique et Gérant de portefeuille

Alors que nous nous employons actuellement à essayer de surmonter la crise de la Covid‑19, les gens ont recommencé à s’inquiéter de l’inflation. Il y a quelques années, j’ai écrit que la courbe de Phillips – une mesure utile des tensions inflationnistes dans une économie et utilisée par les banques centrales pour définir leur politique – s’était rompue. En juin 2020, j’ai écrit Alors, qu’en est-il de l’inflation? Ce qui suit est une mise à jour des réflexions de notre équipe obligataire stratégique sur l’inflation.

Alors que nous nous employons actuellement à essayer de surmonter la crise de la Covid‑19, les gens ont recommencé à s’inquiéter de l’inflation. Il y a quelques années, j’ai écrit que la courbe de Phillips – une mesure utile des tensions inflationnistes dans une économie et utilisée par les banques centrales pour définir leur politique – s’était rompue. En juin 2020, j’ai écrit Alors, qu’en est-il de l’inflation? Ce qui suit est une mise à jour des réflexions de notre équipe obligataire stratégique sur l’inflation.

Les signes visibles d’une reflation favorisée par des «goulets d’étranglement»

Près de dix mois après le début de la crise de la Covid‑19, nous sommes actuellement en train de passer du choc désinflationniste de la demande (la première étape) à la reflation favorisée par des «goulets d’étranglement» de la reprise cyclique, (la deuxième étape). Pour autant, il s’agit de ne pas confondre une reflation cyclique attendue et prévisible avec une accélération structurelle de l’inflation et des anticipations inflationnistes. Cette confusion présente des opportunités et des menaces pour les investisseurs, mais des maux de tête pour les banquiers centraux.

Une fois que nous serons rentrés dans le printemps et l’été 2021 et que nous pourrons enfin échapper aux mesures de confinement liées à la pandémie, nous nous attendons à assister à une accélération de l’inflation sous-jacente et de l’inflation globale. Cette dernière sera favorisée par le rebond cyclique de l’activité: les économies redémarrent et les gens sortent à nouveau et recommencent à dépenser et à vivre (youpi!).

Nous nous attendons à ce qu’il s’agisse davantage d’une inflation par les coûts (une inflation mauvaise ou de nature fiscale), principalement due à des goulets d’étranglement dans la production. En bref, le rythme de l’évolution de la demande pourrait, pendant une brève période, excéder celui de l’évolution de la production. Les stocks sont actuellement bas et tendus en raison du confinement et il faudra du temps pour les reconstituer.

Il suffit d’examiner les prix du cuivre ou du bois de sciage. «Docteur Cuivre» est à son plus haut niveau en 6 ans (Graphique 1), tandis que le bois de sciage manque sous l’effet de la vigueur du marché immobilier américain. En outre, si nous reprenons tous l’avion, les approvisionnements en kérosène ne pourront pas être entièrement remis en route d’un coup de baguette magique. Lorsque je suis allé faire le plein pour la quatrième fois en 12 mois, la station-service était déserte, mais tout cela peut changer très rapidement. Les habitudes de consommation vont, dans une certaine mesure, revenir à ce qu’elles étaient: moins de vélos d’appartement et de chauffages de terrasse et plus de crème solaire et de vacances.

Source : Bloomberg, Janus Henderson Investors, au 14 décembre 2020.

Remarque : prix du cuivre au comptant, en dollar américain et en fin de séance au London Metal Exchange (LME)

Comme l’a souligné Simon Ward, notre conseiller économique, le cycle des stocks s’est stabilisé, tout comme le cycle des dépenses d’investissement, tandis que nous nous trouvons à peu près à mi-chemin d’un cycle immobilier résidentiel de longue durée. En outre, il est manifeste que les politiques monétaires et budgétaires sont extrêmement accommodantes.

Au cours d’une période de relance, on s’attendrait à ce que les prix des matières premières flambent, que la courbe des taux se pentifie, que les rendements obligataires augmentent, que le dollar se déprécie et que les actions «value» /cycliques surperforment (enfin!) celles de croissance. Comme nous le disons souvent, «vivre dans la croissance, mais passer ses vacances dans la valeur» («live in growth, but holiday in value»). Eh bien, c’est le temps des vacances, mais elles ne durent jamais assez longtemps. C’est pourquoi nous détenons beaucoup d’obligations d’entreprises à court terme et à rendement raisonnablement élevé au sein de nos fonds et nous avons couvert une partie du risque de taux d’intérêt – ce qui est très inhabituel pour moi et ma co-responsable, Jenna Barnard, puisque nous sommes, après tout, des «stagnationnistes» convaincus!

En résumé: il convient toujours de distinguer un investissement cyclique d’un investissement structurel; franchement, dans tous les aspects de la gestion de portefeuille (ou même de la vie), mais surtout dans le cadre de la sélection des obligations d’entreprises, et ce, conformément à notre précepte de «revenus raisonnables» et, bien évidemment, de la gestion des taux d’intérêt.

Ne vous laissez pas bercer par les fluctuations de l’inflation globale

L’autre point sur l’inflation est bien sûr que le taux global oscille – beaucoup – en raison du prix du pétrole. Le prix du pétrole est devenu négatif en avril, donc lorsque ce prix sortira de la moyenne mobile sur 12 mois, toutes choses égales par ailleurs, le prix augmentera. Faites le calcul! J’attends avec impatience que les commentateurs de CNBC nous disent que nous avons une accélération de l’inflation cet été.

Un dollar faible a également tendance à accroître le prix des biens importés pour les Américains et est généralement reflationniste pour le monde. En outre, sous l’effet des mesures de confinement, les éléments constitutifs des chiffres de l’inflation ont changé; à savoir les prix des voitures d’occasion et les coûts des logements aux États-Unis.

En Europe, les perspectives d’inflation sont, comme toujours, plus favorables et modestes qu’aux États-Unis, mais toujours à la merci d’effets de base. Le Graphique 2 illustre les anticipations inflationnistes du marché pour la seconde moitié de la prochaine décennie, en Europe et aux États-Unis. Les niveaux demeurent modérés dans les deux régions.

Source : Bloomberg, Janus Henderson Investors, au 15 décembre 2020.

Remarque : taux swap d’inflation sur 5 ans à 5 ans aux États-Unis et en Europe. Une mesure commune utilisée pour examiner les anticipations inflationnistes du marché.

Nous pensons en fait que le rebond pourrait être assez violent. L’Australie et la Nouvelle-Zélande semblent toutes les deux être les témoins d’un rebond assez fort. La sensible croissance de la masse monétaire a été bien annoncée, mais jusqu’à une date récente, elle a été compensée par un effondrement de la vitesse de circulation de la monnaie1 dans la mesure où le taux d’épargne a explosé. Aux États-Unis, le taux d’épargne a augmenté à 33,7% en avril, mais il est retombé à 13,6% en octobre (un niveau plus normal se situe aux alentours de 8 %). Les dépenses refoulées prêtes à se concrétiser se montent à des milliers de milliards de dollars.

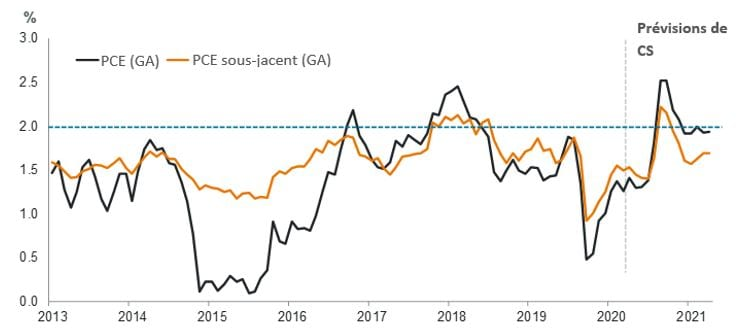

C’est là que cela devient intéressant pour les gérants obligataires, déroutant pour les observateurs de marché et difficile pour les banquiers centraux. La Réserve fédérale américaine a déclaré publiquement qu’elle allait laisser l’économie surchauffer (Janet Yellen l’avait également dit il y a des années, mais elle a échoué). Ce faisant, elle espère réduire le taux de chômage et l’écart de production grâce à sa dernière innovation en matière de politique monétaire : le ciblage de l’inflation symétrique. Le Graphique 3 montre l’évolution des prix des dépenses de consommation personnelle (PCE) aux États-Unis au cours des dernières années et les prévisions 2021 de Crédit Suisse.

Source : Crédit Suisse, Janus Henderson Investors, au 8 décembre 2020

Nous devons essayer de distinguer ce qui pourrait être un rebond cyclique relativement important des «dépenses de vengeance» de tous les autres facteurs structurels qui expliquent pourquoi nous vivons dans une économie caractérisée par une faible croissance et une faible inflation. En d’autres termes, certains peuvent confondre l’inflation à court terme liée à des goulets d’étranglement, à la hausse des coûts, à la volatilité des prix, à l’inflation importée et l’inflation par la demande. Dans ce dernier cas, les prix sont constamment poussés vers le haut sous l’effet d’une pénurie de biens, de services, de capitaux ou de main-d’œuvre. Dans une situation d’inflation par la demande, les gens exigeraient des salaires plus élevés en raison de la rareté de la main-d’œuvre, et ce, afin de pouvoir acheter des biens plus chers dans les magasins. Le prix du capital – les taux d’intérêt – pourrait ou devrait alors augmenter pour amortir la demande excédentaire, dans le cadre d’une spirale inflationniste classique des années 70.

Donc… où en sommes-nous avec l’inflation?

Nous continuons de penser que le scénario d’une inflation par la demande est très peu probable compte tenu de tout le recul acquis en observant les dynamiques de croissance et d’inflation au Japon et en Europe. En outre, comme je l’ai écrit dans mon précédent article en juin, la menace d’un changement de régime avec l’adoption de stratégies de type «politique monétaire moderne»2 subsiste (même si au vu du résultat de la récente élection présidentielle américaine, nous avons le sentiment que ce risque s’est quelque peu atténué). Toutefois, nous continuons de vivre dans un monde où la répression financière3 est grandissante, avec des rendements réels négatifs, ce qui va devenir de plus en plus difficile pour nous tous.

Ainsi, nous continuons de surpondérer le risque de crédit et de sous-pondérer le risque souverain/de taux d’intérêt. La façon dont les banques centrales pourraient réagir à l’inévitable mauvaise inflation par les coûts sera très intéressante et sera à l’origine de menaces et d’opportunités pour tous les investisseurs. Nous restons flexibles dans notre réflexion et, dans l’intervalle, nous nous en tenons à notre stratégie fondamentale de revenus raisonnables, tout en nous méfiant de toute poussée reflationniste cyclique, mais seulement pour un temps…

Suivez de près toute rotation sur les marchés actions, les prix des matières premières, le dollar américain (l’indicateur ultime) et les anticipations inflationnistes pour voir combien de temps ces éléments témoins d’une accélération de l’inflation durent. Souvenez-vous, essayez de ne pas confondre une poussée reflationniste cyclique à court terme avec un environnement désinflationniste structurel.

Nous tenons à remercier tous nos clients pour leur soutien continu et espérons que l’année 2021 sera moins fertile en évènements!

Pour en savoir plus sur le fonds Janus Henderson Horizon Strategic Bond Fund co-managé par John Pattullo, cliquez ici.

* «Est-ce la réalité ? Est-ce juste un rêve ?» Extrait de la chanson Bohemian Rhapsody, Queen

Glossaire

1. Vitesse de circulation (de la monnaie) : fréquence à laquelle une unité monétaire est utilisée pour acheter des biens et des services au cours d’une période donnée. En d’autres termes, c’est le nombre de fois qu’un dollar est dépensé pour acheter des biens et des services par unité de temps.

2. Théorie monétaire moderne (MMT) : approche non orthodoxe de la gestion de l’économie selon laquelle, en termes simples, les pays émettant leur propre monnaie « ne peuvent jamais se trouver à court d’argent », contrairement aux particuliers et aux entreprises.

3. Répression financière : elle consiste, en termes simples, à mettre les régulations et les politiques au service d’un abaissement forcé des taux d’intérêt sous le taux d’inflation, ce qui est également qualifié de « taxe furtive » sanctionnant les épargnants et bénéficiant aux débiteurs.

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.