Ces derniers jours, le rendement des emprunts du Trésor à 10 ans a atteint, et même un temps dépassé, le seuil de 5%, un plus haut depuis 2007. Depuis la réunion du FOMC du 20 septembre, c’est une hausse de plus de 50pdb. La Fed peut considérer que le marché obligataire fait le travail à sa place et n’a donc pas besoin de monter ses taux directeurs la semaine prochaine. C’est l’attente unanime. Certes, la vigueur de la consommation et de l’emploi entretient le risque d’inflation mais à l’opposé, il y a des appréhensions concernant la stabilité financière. Une hausse des taux si rapide, assortie d’une si grande volatilité, peut fragiliser les banques et les autres acteurs du système financier.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

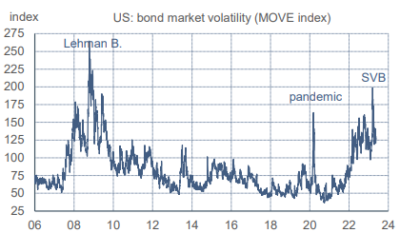

Cette semaine, le taux sans risque à 10 ans a brièvement dépassé les 5%, avant de refluer vers 4.85%. Il y a moins de trois ans, il était inférieur à 1%. L’unique cas d’une dégradation si rapide du marché obligataire est le « choc Volcker » au début des années 1980. De plus, sa volatilité est au plus haut depuis la crise de 2008, si l’on met à part la poussée transitoire au début de la pandémie etlors de la chute de SVB. Cette volatilité peut renforcer la correction du marché comme l’a souligné la BIS dans une analyse récente des positions des hedge funds(1). De son côté, la Fed a sondé des professionnels de marché pour hiérarchiser les principaux risques(2). Sont cités en tête de liste le resserrement monétaire, la fragilité de l’immobilier commercial, la réémergence du stress bancaire, et les tensions sur la liquidité des Treasuries. Tous ces risques sont jugés plus sévères qu’il y a six mois.

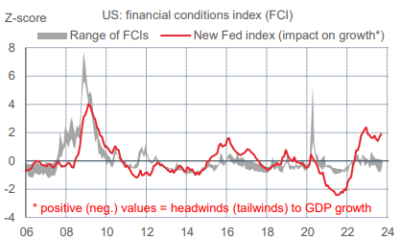

A ce jour pourtant, il n’y a pas eu de crise financière majeure. On aurait pu s’attendre à pire vu l’ampleur du choc de taux. Plus tôt cette année, la faillite de quelques banques a certes été un avertissement sérieux, mais le calme est vite revenu. Dans l’ensemble, le secteur bancaire a paru mieux capitalisé et plus résilient qu’avant 2008. Au regard du passé, les indicateurs synthétisant les conditions financières sont à un niveau normal, mais cela ne donne aucun signal prédictif. C’est pourquoi la Fed a élaboré un nouvel indice visant à mesurer l’impact des conditions financières sur les conditions d’activité. En 2020 et 2021, l’impact était positif. Depuis début 2022, il est devenu négatif et s’est encore durci ces derniers mois. Les chiffres extraordinaires de la croissance du PIB réel au T3 2023 semblent démentir cette constatation mais on peut aussi penser qu’ils exagèrent ponctuellement la vigueur de l’économie US. Dans ces futures décisions, la Fed ne pourra faire abstraction des risques pesant sur la stabilité financière, même si la stabilité des prix, à savoir une inflation revenue à 2%, n’est pas encore totalement rétablie.

Economie

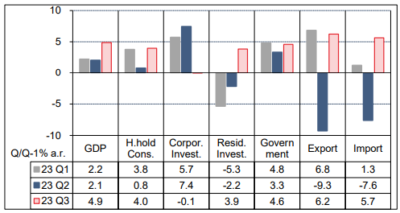

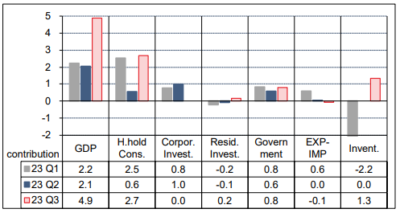

Au T3 2023, le PIB réel a augmenté de4.9% t/t en rythme annualisé, vs +2.1% au T2. C’est la confirmation de la vigueur des dépenses de consommation des ménages durant l’été après la faiblesse du printemps. Les inventaires, une composante volatile des comptes nationaux, ajoutent plus d’un point de croissance. L’investissement résidentiel affiche sa première hausse après neuf trimestres de contraction, un rebond qu’on peine à extrapoler après la nouvelle envolée des taux de crédit.

En octobre, selon les données préliminaires, les enquêtes PMI indiquent une légère amélioration de la confiance des directeurs d’achat : +0.2pt à 50.0 dans le secteur manufacturier, +0.8pt à 50.9 dans les services. Ce ne sont pas des niveaux qu’on associe d’ordinaire à un rythme de croissance du PIB réel de près de 5%.

Le 25 octobre, un accord a été conclu entre l’UAW et Ford mais la grève se poursuit chez les deux autres grands constructeurs automobiles.

Politique monétaire et budgétaire

Les données complètes pour l’année fiscale 2023 mettent le déficit fédéral à 1.7tr$, soit 6.2% du PIB, vs 1.4tr$ en 2022. En réalité ces deux chiffres devront être révisés pour tenir compte du rejet du plan d’annulation de la dette étudiante, ce qui réduira le déficit de FY22 à 1tr$ et relèvera celui de FY 23 à 2tr$, soit 7.5% du PIB. Il n’y a pas de cas dans le passé où le déficit fédéral a doublé dans une économie au plein emploi. La charge d’intérêt s’est élevée à 659Md$, en hausse de 39% sur un an.

Le 25 octobre, après trois semaines d’atermoiements et d’incertitude, un nouveau Speaker de la Chambre des Représentants a été élu en la personne de Mike Johnson. C’était le quatrième candidat désigné par le parti républicain, les trois précédents ayant échoué à faire le plein des voix de leur propre parti. Le GOP est divisé comme jamais sur un tas de sujets, la fracture principale séparant ceux qui considèrent que l’élection de 2020 a été en quelque sorte « volée » à Donald Trump et les autres plus légalistes. M. Johnson fait partie des inconditionnels de l’ancien président, ce qui lui a sans doute valu sa victoire, malgré son manque de notoriété et d’expérience parlementaire. En somme, même empêtré dans un tas d’affaires judiciaires, Donald Trump continue d’exercer une influence considérable sur le GOP.

Le travail législatif peut reprendre. Il est pour le moins chargé. Au plan domestique, il faut s’entendre sur le financement des dépenses fédérales pour FY2024. L’accord provisoire pour éviter la mise à pied de centaines de milliers de fonctionnaires expire le 17 novembre (Focus-US du 29 septembre: « Shutdown, mode d’emploi »). Joe Biden s’est empressé de prendre langue avec le nouveau Speaker pour aboutir à une solution plus pérenne. Au plan international, le Congrès a été saisi par la Maison Blanche d’une demande d’aide d’environ 100Md$ destinée à soutenir Israël et l’Ukraine. Concernant le soutien à Israël, M. Johnson y est favorable, mais plus tôt cette année, il avait voté contre une aide militaire à l’Ukraine.

A suivre cette semaine

Selon l’attente unanime, la réunion du FOMC le 1 er novembre se soldera par un statu quo. Le rendez-vous suivant est le 13 décembre (les futures donnent une probabilité de 19% de hausse des taux). Le calendrier des publications est très chargé: le 31 octobre, les prix des maisons et l’enquête du Conference Board sur la confiance des ménages ; le 1 er novembre, outre le FOMC, les dépenses de construction, l’ISM manufacturier et le rapport sur les offres d’emploi; le 3, le rapport sur le marché du travail et l’ISM-services. Les données d’emploi seront scrutées sous tous les angles après la surprise du mois dernier (un bond des payrolls de 336k).

1) BIS (2023), « Margin leverage and vulnerabilities in US Treasury futures », Quarterly Report, septembre.

2) Fed (2023), « Survey of Salient Risks to Financial Stability », Financial Stability report, octobre

Sources : Thomson Reuters, Fed, ODDO BHF Securities