Le processus budgétaire est décidément dysfonctionnel aux Etats-Unis. A peine sorti d’un énième débat sur le relèvement du plafond de dette, le Congrès est désormais bloqué sur le budget de l’année fiscale qui s’ouvre le 1er octobre. Les agences fédérales dont le financement n’est pas voté vont fermer. Au vu des expériences passées, l’impact sur l’activité devrait être mesuré, et largement réversible une fois le shutdown terminé, mais c’est un choc d’incertitude malvenu alors que l’économie US subit un très fort choc de taux d’intérêt. La production des principales statistiques (emploi, inflation) sera perturbée et leur publication suspendue, privant la Fed et les marchés de repères.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

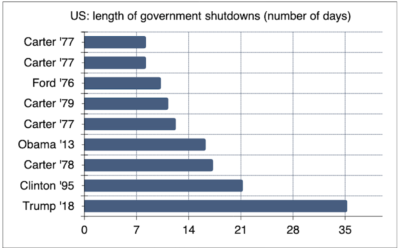

Un shutdown, ça dure combien de temps?

Il y en a de toutes sortes, des courts durant quelques jours et des longs plusieurs semaines. Le prochain risque d’être du deuxième type. Le dernier en date sous Donald Trump avait duré 35 jours, un record (graphe). La discorde portait alors sur le fameux mur avec le Mexique, la Chambre à majorité démocrate refusant de voter un financement comme le voulait le président. Les Etats-Unis sont donc le pays où le degré de polarisation politique a atteint un tel degré que le moindre sujet, même le plus ridicule, peut paralyser en partie le fonctionnement de la première économie mondiale.

Un shutdown, à quoi ça sert?

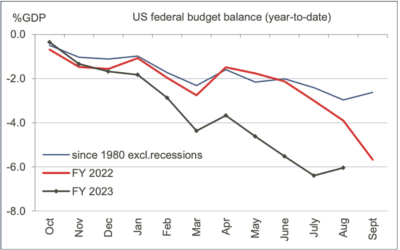

En théorie, on pourrait penser que c’est une catharsis salutaire, permettant de prendre vraiment conscience des problèmes de finances publiques et des mesures à prendre en vue de corriger la trajectoire de la dette et des déficits. La situation budgétaire aux Etats-Unis n’est en effet pas très brillante, peut-être même pire qu’en Europe, c’est dire(1). Le déficit du budget fédéral s’est creusé cette année, au-delà de 6% du PIB, alors que l’économie était au plein-emploi et en croissance (graphe).

En réalité, un shutdown est avant tout une manifestation de la rivalité politique quand la Maison Blanche, la Chambre et le Sénat ne sont pas de la même couleur politique.

Un shutdown, on en sort comment?

Le blocage saute quand l’économie commence à souffrir et que les politiciens se demandent qui sera tenu pour principal responsable par les électeurs. Les considérations politiques sont donc déterminantes.

Dans le cas du shutdown de 2018-19 évoqué plus haut, les élections de mi-mandat venaient de se tenir, faisant basculer la Chambre du côté démocrate, les Républicains renforçant leur majorité au Sénat. Les élections présidentielles étaient encore loin. Au bout du compte, on peut dire que Donald Trump avait capitulé devant Nancy Pelosi, nouveau Speaker.

Dans le cas présent, la situation politique est très particulière. Certes, les Républicains ont une majorité à la Chambre mais ils sont désunis. Le Speaker McCarthy est sans cesse à la merci d’un vote de révocation par des élus de son camp qui veulent utiliser le shutdown pour imposer des coupes radicales dans les dépenses fédérales. Une résolution de la Chambre en ce sens n’aurait aucune chance d’être votée au Sénat à majorité démocrate. Les sénateurs républicains sont d’ailleurs assez enclins à trouver un accord bipartisan, ne voyant pas bien ce qu’il y a à gagner dans cette histoire. A un an environ des élections présidentielles, tout l’enjeu est de savoir qui portera le blâme en cas d’un shutdown prolongé. Joe Biden qu’une large partie de l’opinion publique tient responsable du choc d’inflation (sans lui reconnaître que l’économie est au plein- emploi) a beaucoup à perdre si l’économie devait fléchir. La condition minimale pour être réélu est d’éviter une récession. A l’opposé, Donald Trump, le grandissime favori à l’investiture républicaine, soutient sans surprise les plus jusqu’au-boutistes des élus républicains et ne peut que souhaiter que l’économie aille plus mal dans l’année qui vient.

Un shutdown, ça concerne quelle proportion des dépenses publiques?

Toutes les dépenses de transferts sociaux, telles que paiement des retraites ou des prestations de santé, sont préservées. Seul le quart environ des dépenses fédérales, dites discrétionnaires, sont affectées. Cela concerne tous les employés fédéraux appartenant aux agences qui ne sont pas financées. Le paiement de leur salaire est suspendu et versé rétroactivement après la fin du shutdown. Parmi ces employés, certains fournissent des services jugés indispensables à la bonne marche d’un pays et sont malgré tout tenus de travailler, par exemple les militaires, les douaniers ou les contrôleurs aériens. Les autres, depuis les gardiens des musées et parcs nationaux jusqu’aux statisticiens, doivent rester chez eux. Suivant la législation de chaque état, certains sont éligibles ou non aux allocations de chômage.

L’étendue d’un shutdown peut varier. En 2018-2019, il était à la fois plus long et plus étendu qu’en 1995. Dans le cas présent, douze lois de financement sont en attente de vote, beaucoup plus que d’ordinaire au début d’une année fiscale, ce qui suggère qu’un plus grand nombre d’employés fédéraux sera concerné. C’est le cas du Département de la Défense, ce qui n’est pas courant. Il est possible que le Congrès vote le financement pour certains ministères mais non les autres, ce qui réduirait l’ampleur du shutdown mais pas nécessairement sa durée.

Un shutdown, ça coûte combien?

Très peu d’abord, et de plus en plus à mesure que l’épisode se prolonge.

Un shutdown affecte la production nationale car certains services publics ne sont pas rendus, ce qui est une perte nette puisque le paiement rétroactif des salaires ne correspond pas à un travail effectivement accompli. Le secteur privé est touché de manière indirecte si son activité dépend beaucoup de celle des services fermés ou s’il bénéficie de contrats publics. Au fil du temps, le blocage politique peut aussi avoir des répercussions négatives sur la confiance des ménages, des entreprises ou des marchés.

Au vu des exemples récents, l’impact négatif sur la croissance trimestrielle annualisée du PIB réel est estimé dans une fourchette de 0.1-0.2% par semaine de shutdown. Les examens post- mortem soulignent surtout combien ce type d’événements est indésirable par ses effets induits (retards dans la certification ou le contrôle de produits ou services, incertitude)(2). En large partie, le PIB qui est « perdu » un trimestre est récupéré lors du suivant, mais ces variations erratiques déconnectées des fondamentaux économiques ne sont pas désirables.

Un shutdown, ça fait monter le chômage?

Il y a une subtilité statistique dans la méthodologie suivie par le Bureau of Labor Statistics pour comptabiliser les personnes affectées par le shutdown. Dans l’enquête auprès des employeurs, les agents fédéraux restent classés comme employés puisqu’ils ne sont pas licenciés et seront rémunérés in fine: le chiffre des payrolls n’est pas censé être affecté. Toutefois, dans l’enquête auprès des ménages, les employés n’ayant pas pu travailler à cause du shutdown sont classés, selon leur déclaration, soit comme des chômeurs mise à pied temporairement (unemployment on temporary layoff) ou comme des employés mais absents de leur travail (employed but absent from work). Ils étaient environ 800.000 dans ce cas en 2018-2019.

Pour un nombre équivalent cette fois ci, cela accroîtrait le taux de chômage d’un demi-point (pour rappel, il y avait en août dernier 6.4 millions de chômeurs pour une force de travail de 167.8 millions, soit un taux de chômage de 3.8%).

Un shutdown, ça pose un problème à la Fed?

Le financement de la Fed est assuré indépendamment du Congrès. Son activité n’est donc pas du tout entravée. Toutefois, pour ce qui concerne la conduite de la politique monétaire, la Fed a besoin de statistiques. Elle en produit certaines telles que la production industrielle, les données de crédit, certaines enquêtes de climat des affaires, ainsi que le précieux Livre Beige. D’autres statistiques viennent d’institutions privées également non affectées: les enquêtes du Conference Board, de l’Université du Michigan ,de l’ISM ou les PMI. Mais l’essentiel vient des statisticiens du Département du Commerce (Bureau of Economic Analysis, Census Bureau) et du Département du Travail (Bureau of Labor Statistics). Tant que ces départements seront fermés, cela suspendra la publication et perturbera la production des données d’emploi, de chômage, de prix, de ventes au détail, de revenu des ménages, de mises en chantiers, de PIB, etc. Autant dire qu’à un moment critique la Fed risque de manquer cruellement de repères. Selon la durée du shutdown, rien n’assure que la Fed dispose du prochain rapport sur le marché du travail (en théorie publié le 6 octobre), ni celui sur l’inflation (le 12) lors de sa prochaine réunion le 1er novembre. A supposer que le FOMC ait eu l’intention de monter les taux à nouveau (ce n’est pas notre scénario), cela différerait sans doute une telle décision.

Un shutdown, ça peut être sanctionné par un downgrade?

Le 25 septembre, Moody’s a clairement menacé de priver les Etats-Unis de leur dernier AAA en soulignant que le chaos politique entourant les décisions budgétaires est une fragilité qu’on ne trouve pas dans aucun autre autres pays notés AAA. C’était déjà l’un des arguments de Fitch quand cette agence a baissé la note de AAA en AA+ en août dernier (douze ans après la perte du premier AAA chez Standard & Poor’s). Cela faisait suite à la période d’incertitude entourant le relèvement du plafond de dette en juin 2023, là encore un cas où les discordes politiques s’étalent au grand jour en faisant mine de s’intéresser aux questions de finances publiques. A ce jour, aucun camp n’a été assez borné pour que le plafond de dette ne soit pas relevé, ce qui entraînerait un défaut technique dont personne ne sait dire par avance quelles seraient toutes les conséquences. Le cas du shutdown est différent. Il y en a eu une quinzaine au cours des cinquante dernières années. C’est désagréable sur le moment, mais pas mortel, incitant donc les politiciens à répéter l’événement.

Economie

Tandis que la grève dans le secteur automobile se poursuit – le président Biden s’est même rendu sur un piquet de grève de l’UAW mardi 26 – les scénaristes ont conclu un accord pour mettre fin à leur grève qui durait depuis mai dernier.

Selon l’estimation finale, la hausse du PIB réel a été confirmée à +2.1% t/t au rythme annualisé au T2 2023. Toutefois la croissance de la consommation des ménages a été divisée par deux, de +1.7% à +0.8%, cette révision étant compensée dans l’autre sens par la construction non-résidentielle et les exportations.

En septembre, l’indice de confiance des ménages du Conference Board a de nouveau reculé (-5.7 pts, après -5.3pts) principalement du fait de la baisse de la composante future. L’indice des conditions d’emploi n’a pas rattrapé sa chute du mois précédent et pointe à u niveau consistant avec un chômage plus proche de 4% que de 3.5%.

En septembre, les indices de confiance des Fed régionales et les PMIs étaient dans l’ensemble stables avec de légères hausses dans l’industrie et de légères baisses dans les services (PMI-manufacturier: +1pts à 48.9, PMI-services: – 0.3 pts à 50.2). Ils continuent de pointer à une croissance positive mais au-dessous de la normale.

Le marché immobilier continue d’étonner avec un volume de ventes très faible mais des prix qui ont continué de monter durant l’été (cela incite à relativiser la hausse). Les prix des maisons ont ainsi gagné entre +0.6% m/m (indice FHFA) et +0.8% (indice S&P/Case-Shiller) en juillet mais les promesses de vente de maisons existantes ont chuté de 7.1% m/m et les ventes de maisons neuves de 8.7%, au plus bas depuis mars.

Politique monétaire et budgétaire

Les taux d’intérêt à long terme ont enregistré une forte hausse, le rendement des emprunts d’Etat à dix ans approchant 4.7% en séance le 28 septembre, contre 4.4% une semaine plus tôt et 4.1% au début du mois. En somme, même si la Fed semble en avoir terminé ou presque avec le cycle de hausse des taux directeurs – un point que plusieurs officiels de la Fed ont répété cette semaine – les conditions financières continuent de se resserrer.

A suivre cette semaine

Les indices ISM ne devrait pas changer la hiérarchie entre secteurs : la confiance des directeurs d’achat du secteur manufacturier (2 octobre) est attendue en zone de contraction pour le 11ème mois d’affilée tandis que l’indice des services (le 4) devrait rester en zone d’expansion. Comme on l’a dit plus haut, la publication du rapport mensuel sur le marché du travail sera suspendue en cas de government shutdown.

(1) Focus-US du 25 août, « La politique budgétaire US est trop laxiste« , Flash éco du 14 septembre, « Des finances publiques sous pression en zone euro »

(2) US Senate (2019), “The True Cost of Government Shutdowns”; CBO (2019), “The Effects of the Partial Shutdown Ending in January 2019”

Sources : CBO, Thomson Reuters, ODDO BHF Securities