Les marchés financiers ont enregistré au premier trimestre 2020 la chute la plus rapide de leur histoire (-20% en seulement 20 jours). L’historique de performance de notre étude ISR & Performance débute en 2010: c’est donc la première fois que nos portefeuilles fictifs sont soumis à une crise d’une telle ampleur. La réaction boursière des entreprises qui composent ces portefeuilles est donc riche d’enseignements sur la performance de l’ISR en temps de crise.

Une surperformance à toute épreuve!

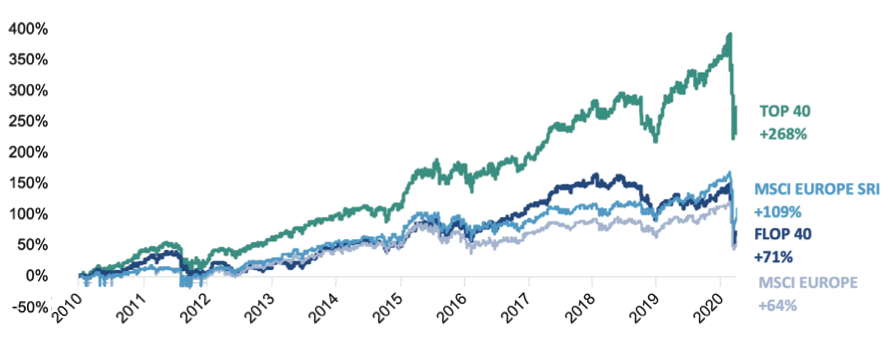

Le krach boursier a confirmé notre conviction sur la résilience des entreprises dotées des meilleurs profils ESG (Environnementaux, Sociaux et de Gouvernance). Sur 10 ans, le portefeuille des meilleurs profils ESG (TOP 40) génère une performance 3,8 fois supérieure à celui des pires profils ESG (FLOP 40). Cet écart s’est considérablement creusé, puisqu’à fin 2019 il était de 2,6 fois.

Concernant le risque, le ratio rendement-risque est resté stable. Comme en 2019, ce ratio appliqué au portefeuille composé des meilleures notes ESG est 2,3 fois supérieur à celui du portefeuille composé des plus mauvaises notes.

Performance T1 2020

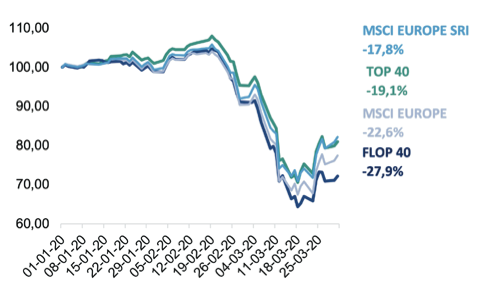

Au premier trimestre 2020, le portefeuille TOP 40 (-19,1%) a considérablement surperformé le FLOP 40 (-27,9%). De plus, comme observé en 2019, le FLOP 40 a été battu par tous les indices boursiers européens sur cette période.

Au premier trimestre 2020, le portefeuille TOP 40 (-19,1%) a considérablement surperformé le FLOP 40 (-27,9%). De plus, comme observé en 2019, le FLOP 40 a été battu par tous les indices boursiers européens sur cette période.

Comment s’explique une telle résilience?

Nous observons que les entreprises dotées des meilleurs profils ESG sont majoritairement des entreprises de qualité avec des bilans solides. Le risque de liquidité, élevé durant cette période, a donc poussé le marché à plébisciter ces sociétés, perçues comme des valeurs refuges.

La bonne identification et la gestion des risques extra-financiers, qui caractérisent les entreprises responsables, sont essentielles dans le cadre d’une crise sanitaire: la protection des salariés et des clients permet à ces entreprises de rebondir plus rapidement et de manière pérenne.

Les flux d’achats se dirigent de plus en plus vers les valeurs bénéficiant des meilleures notes ESG, ils ne se sont pas taris (+30 milliards d’euros selon Morningstar) et viennent indéniablement alimenter leurs cours de Bourse.

Investissement responsable et performance, la fin d’une idée reçue

La première version de l’étude ISR & Performance by LFDE, publiée début 2019, l’a démontré: loin de détruire de la valeur, la prise en compte des critères Environnementaux, Sociaux et de Gouvernance (ESG) favorise au contraire la performance dans la durée. Cette étude a mis en lumière la relation existant entre les entreprises ambitieuses sur le plan ESG et leur performance boursière. A l’époque, sur 9 ans, le portefeuille composé des meilleurs profils ESG (TOP 40) avait généré une performance 2,3 fois supérieure à celui des pires profils ESG (FLOP 40).

Un an après, la surperformance des meilleurs profils ESG s’est accentuée

La surperformance des meilleurs profils ESG se confirme et s’accentue. Sur 10 ans, le portefeuille des meilleurs profils ESG génère une performance 2,6 fois supérieure à celui des pires profils ESG.

Concernant le risque, les indicateurs n’ont pas significativement évolué. Sur 10 ans, le ratio rendement-risque des portefeuilles composés des meilleures notes ESG est 1,6 fois supérieur à celui des plus mauvaises notes. En effet, le ratio rendement-risque sur 10 ans du TOP 40 est excellent : il s’élève à 1,11 contre 0,7 pour le FLOP 40, et à 0,6 pour le MSCI Europe SRI et 0,5 pour le MSCI Europe.

Le Social, toujours le meilleur critère

Si pris séparément, les critères Environnementaux, Sociaux et de Gouvernance sont tous sources de performance sur le long terme, comme la première édition de notre étude l’a démontré, le critère Social reste le plus créateur de valeur. Sur 10 ans, le portefeuille composé des meilleures notes Sociales est celui qui performe le mieux (+333%), suivi de celui des meilleures notes de Gouvernance (+262%) et de celui des meilleures notes Environnementales (+233%).

L’effet de synergie entre les trois critères E, S et G se confirme

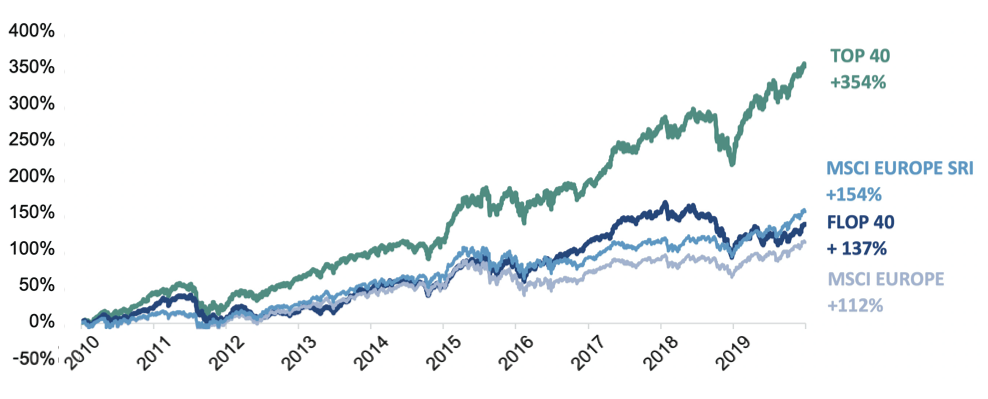

De tous les portefeuilles simulés, celui qui crée le plus de valeur sur 10 ans est le TOP 40 (+354%), suivi du portefeuille des meilleures notes Sociales (+333%). La pondération unique de La Financière de l’Échiquier, qui attribue 60% de la note ESG à la Gouvernance, les 40% restants répartis entre l’Environnement et le Social, est donc bien créatrice de valeur sur le long terme.

L’étude conforte notre extrême vigilance à l’égard des mauvaises gouvernances

De tous les portefeuilles testés, celui composé des pires notes de Gouvernance génère la plus mauvaise performance sur 10 ans (+126%). Se tenir à l’écart des entreprises ayant les plus mauvaises gouvernances est donc bénéfique à long terme.

En plus de cette étude, la Financière de l’Echiquier publie le 2ème rapport d’impact que vous pouvez consulter en cliquant sur le lien ci-dessous (PDF, 36 pages).

Le rapport d’impact d’Echiquier Positive Impact Europe mesure concrètement les impacts positifs générés par les investissements réalisés dans les entreprises en portefeuille, au regards de Développement Durable (ODD) de l’ONU.

Le rapport d’impact d’Echiquier Positive Impact Europe mesure concrètement les impacts positifs générés par les investissements réalisés dans les entreprises en portefeuille, au regards de Développement Durable (ODD) de l’ONU.

« L’impact est la nouvelle frontière de l’ISR. Notre contribution et notre engagement en faveur de l’impact sont appelés à s’intensifier parce que nous sommes plus que jamais convaincus de la nécessité criante de bâtir un écosystème plus résilient et plus durable.» a déclaré Sonia Fasolo, gérante ISR et d’Echiquier Positive Impact Europe.

Sources : La Financière de l’Echiquier, Bloomberg. Données au 31/03/2020. Les performances 2019 sont calculées en rendement total (total return) du 31/12/2018 au 31/12/2019. Avertissements : Le résultat des analyses présenté dans ce document est fondé sur la base des meilleures sources en notre possession et sur une méthodologie propriétaire d’analyse des critères environnementaux, sociaux et de gouvernance. D’autres critères entrent en considération dans la performance d’une action. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Elles ne doivent donc pas être l’élément central de la décision d’investissement.

Rappel méthodologique : L’étude intègre toutes les notations internes réalisées par l’équipe de gestion entre le 1er janvier 2010 et le 31 décembre 2019 soit un échantillon de 885 entreprises. Les notations concernent l’intégralité de la base des notations sans exclusion sectorielle ou normative. Depuis le 01/01/2019, sont pris en compte en plus des notations internes réalisées par l’équipe ISR, les notations ESG réalisées en « intégration ESG », c’est-à-dire qu’une partie des notes E et S peuvent provenir d’agences de notation externes. Le programme d’intégration ESG lancé fin 2017 est maintenant stabilisé. Le taux de couverture ESG de tous les portefeuilles dépasse 90%. Seules les notations inférieures à 3 ans sont prises en compte. Au-delà, la note ne reflète plus le profil de l’entreprise qui a pu substantiel- lement modifier ses pratiques ESG. Il s’agit d’entreprises cotées de toute taille de capitalisation, majoritairement européennes.

Les portefeuilles sont équipondérés, créés uniquement à partir du filtre des notes ESG, ils sont 100% investis, composés uniquement d’actions et rebalancés à échéance régulière (de 2010 à fin 2015, rebalancement annuel puis rebalancement trimestriel depuis le 01/01/2016). Aucun frais de gestion ni commissions annexes ne sont appliqués aux performances qui s’entendent dividendes réinvestis (Net Return)