Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Crédit : un profil risque-rendement dégradé

L’appétit pour le risque s’est envolé depuis le début de l’année, le soutien monétaire et budgétaire restant intact et les attentes de croissance et de relance ne cessant de s’améliorer. Un rallye classique «risk-on» a propulsé les indices boursiers vers des sommets records, les matières premières ont flambé tandis que les taux obligataires ont grimpé en flèche, le thème de la reflation gagnant en importance. Toutefois, les rendements du crédit sont restés modestes, soulevant des questions: pourquoi la performance a-t-elle été si médiocre malgré l’appétit croissant pour le risque globalement, et que peut-on attendre de cette classe d’actifs à court et moyen terme?

Et maintenant?

Le contexte macroéconomique reste favorable

Dans le secteur obligataire, et du crédit en particulier, les fondamentaux macroéconomiques sont un facteur clé, car les investisseurs cherchent à éviter les sociétés susceptibles de faire défaut. Même si l’environnement mondial du risque importe pour les prix du crédit, cette classe d’actifs dépend principalement de facteurs économiques plutôt que de la spéculation ou de facteurs techniques, comme c’est souvent le cas pour les actions. Cela peut expliquer pourquoi la classe d’actifs résiste à certains chocs, comme ce fut le cas début 2018 lors de l’implosion du complexe de volatilité, ou pourquoi les actions ont sous-performé en termes de risque lors de la crise Covid-19.

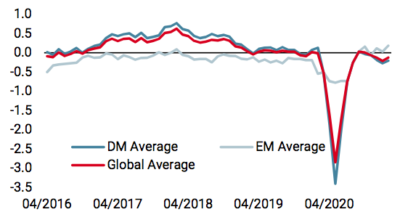

La situation économique est aujourd’hui moins rose qu’elle ne l’était à la fin de l’année dernière en raison de la reprise des mesures de confinement visant à contenir la deuxième vague de la pandémie. Nos Nowcasters de croissance ont atteint un sommet en termes de niveau et d’indices de diffusion entre novembre et décembre 2020, et n’ont cessé de baisser depuis lors pour les économies développées. La proportion de données macroéconomiques en amélioration est tombée à 50% en Europe et à 40% en Amérique du Nord et au Japon, avant de se stabiliser autour de ces niveaux. Néanmoins, nous pensons que ce ralentissement ne sera que temporaire, car la campagne de vaccination augmente les chances de réduire les mesures d’endiguement et renforce notre confiance dans une reprise macroéconomique complète d’ici la fin de l’année.

Les attentes pour 2021 restent suffisamment fortes pour justifier les spreads actuels sur l’ensemble du spectre du crédit. L’activité économique devrait atteindre une croissance supérieure au potentiel à mesure que les pays sortiront de la pandémie avec un soutien fiscal et monétaire massif, propulsant les investissements, la consommation et l’emploi. L’augmentation de la demande dans les secteurs les plus touchés par les mesures liées à Covid apportera une impulsion supplémentaire à la croissance et devrait contribuer à réduire sensiblement le risque de défaut de crédit. En 2020, 8% des émetteurs américains à haut rendement (HY) ont fait défaut, dont deux tiers de sociétés opérant dans les secteurs de l’énergie et de la consommation. Vu nos attentes positives pour le commerce mondial et le niveau très élevé d’épargne restant à être injecté dans l’économie, les taux de défaut devraient baisser en 2021, comme le laissent déjà supposer les prix actuels du marché.

Le sentiment est extrême

Le sentiment et le momentum des actifs à risque ont poursuivi leur rapide ascension en 2021 mais semblent maintenant extrêmes. De nombreux indices ont atteint des records, les niveaux de liquidités détenus par les investisseurs de fonds de pension ont atteint des creux historiques tandis que les segments plus risqués et plus spéculatifs qui avaient été négligés l’année dernière ont été favorisés cette année. Pour l’indice HY, la différence entre les spreads corrigés des options sur les titres américains notés CCC et B s’est resserrée à des niveaux historiquement bas: moins de 200 points de base. Au niveau sectoriel, les spreads dans le secteur de l’énergie ont fortement surperformé, se resserrant de 96bps depuis la fin de 2020, par rapport aux secteurs cycliques et industriels, qui se sont respectivement élargis de 30bps et de 5bps. Le positionnement dans les indices synthétiques, bien que moins extrême qu’il y a un mois, reste proche des sommets historiques, à la fois sur les marchés «investment grade» (IG) et HY. Les stratégies de «trend following» détiennent désormais des positions longues substantielles dans la classe d’actifs, compte tenu du momentum observé depuis le début de la reprise au deuxième trimestre 2020.

La volatilité a également fortement reculé dans la classe d’actifs, divergeant de manière significative avec la trajectoire de la volatilité des actions qui reste bien au-dessus des creux historiques. Il s’agit là d’un autre signe de complaisance croissante et d’une déconnexion entre des primes de risque généralement très corrélées. Le bêta des actions a également diminué de manière significative, ce qui explique également la divergence dans la compression de la volatilité entre les deux classes d’actifs. Les actions peuvent encore augmenter leurs multiples, sous l’effet des flux et de l’absence d’alternatives décentes, tandis que les prix et le positionnement actuels du crédit laissent peu de place à une nouvelle compression des spreads. En revanche, le crédit est vulnérable aux chocs macroéconomiques et au «deleveraging» global, mais la faible liquidité de cette classe d’actifs la rend plus difficile à gérer et généralement moins touchée par les ventes techniques que les actions. Au cours de la dernière semaine de janvier, l’indice MSCI World a chuté de 4%, mais les principaux indices HY n’ont perdu que 75 points de base, soit moins de la moitié de la perte impliquée par les corrélations historiques.

Par conséquent, nous pensons que le positionnement et le sentiment du crédit ont atteint des niveaux extrêmement élevés, le rendant vulnérable à la forte volatilité macroéconomique que nous prévoyons pour l’année à venir. Les spreads ont atteint leur niveau le plus bas à court terme et nous prévoyons peu de compression, voire un élargissement, des spreads.

Valorisations chères, récompense du risque peu attrayante

Alors que les attentes macroéconomiques plaident en faveur d’un maintien des spreads de crédit à des niveaux historiquement bas pendant un certain temps, les prix actuels du marché (valorisations) font état de nouvelles positives déjà escomptées, diminuant les rendements attendus et n’offrant aux investisseurs qu’une faible compensation pour les risques pris. Si l’on se fie à l’histoire, ces niveaux de spreads ont rarement entraîné un nouveau rallye. Au cours des 15 dernières années, la performance nette positive à partir de ces niveaux sur une période de trois mois ne s’est produite que 58% du temps, avec des rendements supérieurs au carry presque inexistants. Cela veut dire que pour les prochains mois, le scénario de base est de 15 points de base pour l’IG et de moins de 1% pour l’HY. Compte tenu de la sensibilité du crédit, un léger élargissement des spreads sur la période absorbera une année entière de carry, créant un profil risque-rendement très défavorable pour le crédit à court terme.

Si l’on tient compte de l’inflation (rendements réels attendus), l’image est encore plus sombre. Pour la première fois dans l’histoire, 40% des émissions dans le domaine IG produisent un rendement ajusté à l’inflation inférieur à -0,5%. Ce contexte de spread très favorable aux émetteurs devrait pousser les entreprises à augmenter la quantité d’émissions, soit pour financer les échéances à venir, soit pour financer les rachats d’actions. Ces changements dans les structures de capital pourraient s’avérer bénéfiques pour les investisseurs en actions, tandis que les créanciers seront confrontés à des bilans détériorés en raison du recours accru au levier et recevront en échange des rendements réels négatifs. Pour la majorité des investisseurs détenant des obligations d’entreprises physiques, la sensibilité représente une autre erreur de valorisation, qui a commencé à se corriger cette année et continuera à le faire. Par conséquent, la combinaison d’une sensibilité plus élevée, de spreads très faibles et d’une détérioration des structures de capital met actuellement en danger l’espace de crédit.

Sources : Unigestion. Bloomberg, au 18 février 2021

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).