La prévoyance professionnelle est au cœur de toutes les discussions depuis de nombreuses années. Le refus du projet «Prévoyance 2020» laisse ouvert toutes les possibilités d’évolution mais montre également la difficulté qu’ont les partenaires sociaux à s’entendre. Entre dogmatisme et politique, il est bien difficile de trouver un équilibre pour un modèle solide mais qui nécessite quelques ajustements.

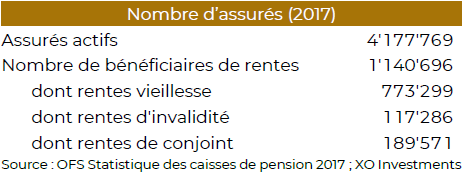

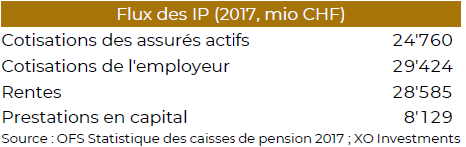

La prévoyance joue en Suisse un rôle extrêmement important. Avec plus de 1600 caisses de pensions, le volume d’actifs dépasse les 900 milliards de francs et ce ne sont pas moins de 4 millions d’assurés qui sont intégrés au système. Les valeurs échangées chaque année au sein de ces institutions restent énormes. Les employeurs injectent près de CHF 30 milliards sous forme de cotisations. Les assurés 25 milliards.

La prévoyance joue en Suisse un rôle extrêmement important. Avec plus de 1600 caisses de pensions, le volume d’actifs dépasse les 900 milliards de francs et ce ne sont pas moins de 4 millions d’assurés qui sont intégrés au système. Les valeurs échangées chaque année au sein de ces institutions restent énormes. Les employeurs injectent près de CHF 30 milliards sous forme de cotisations. Les assurés 25 milliards.

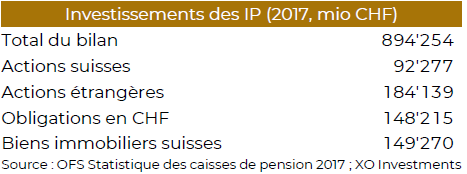

Au niveau du bilan, le poids de ces acteurs n’est plus à démontrer. Les 92 milliards d’investissements en actions suisses représentent 7% de la capitalisation boursière du marché suisse. Pour le marché obligataire en CHF, cette proportion monte à 29%!

Au niveau du bilan, le poids de ces acteurs n’est plus à démontrer. Les 92 milliards d’investissements en actions suisses représentent 7% de la capitalisation boursière du marché suisse. Pour le marché obligataire en CHF, cette proportion monte à 29%!

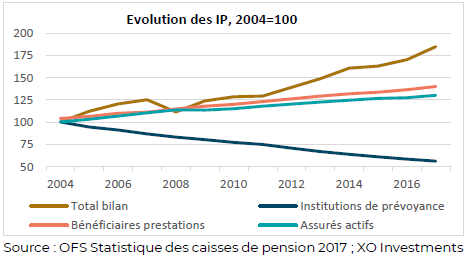

La tendance de ces dernières années est claire comme le montre le graphique. Le total du bilan est en nette augmentation, mais cela se couple avec une baisse massive du nombre d’institutions de prévoyance qui deviennent donc plus grandes par effet de rapprochement.

Les défis de la prévoyance

Malgré ce poids considérable, la prévoyance se heurte à des problématiques la poussant à devoir adapter son fonctionnement, une des raisons de cette diminution des acteurs.

Malgré ce poids considérable, la prévoyance se heurte à des problématiques la poussant à devoir adapter son fonctionnement, une des raisons de cette diminution des acteurs.

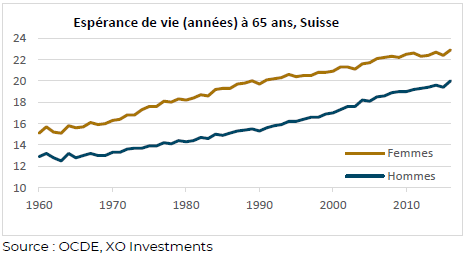

Le premier élément majeur d’influence est la longévité qui ne cesse de croître depuis 70 ans. La meilleure façon de le représenter est de regarder l’évolution de l’espérance de vie à 65 ans. En 1960 l’espérance de vie d’une femme était d’environ 15 ans, 13 ans pour un homme. Aujourd’hui ces valeurs atteignent respectivement 23 et 20 ans. Les courbes ne cessent de progresser. L’amélioration de l’espérance de vie a une conséquence majeure : si nous cotisons la même chose, il faudra dépenser ce capital sur une plus longue durée. Ainsi chaque année la rente devra être plus faible. C’est la notion même de taux de conversion.

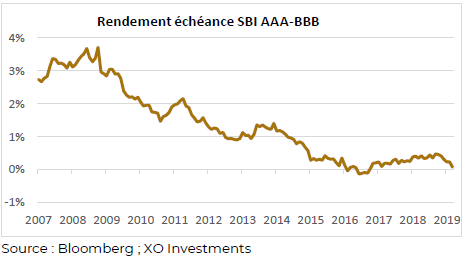

L’autre élément d’influence est la rentabilité espérée des placements, qui dépend évidemment du niveau des taux d’intérêts. Plus ils sont faibles, moins on espérera encaisser de rendement. C’est la problématique actuelle avec un rendement à échéance de l’indice obligataire suisse qui atteint péniblement 0.10% aujourd’hui ! La rentabilité espérée est intimement liée à la notion de taux technique.

L’autre élément d’influence est la rentabilité espérée des placements, qui dépend évidemment du niveau des taux d’intérêts. Plus ils sont faibles, moins on espérera encaisser de rendement. C’est la problématique actuelle avec un rendement à échéance de l’indice obligataire suisse qui atteint péniblement 0.10% aujourd’hui ! La rentabilité espérée est intimement liée à la notion de taux technique.

Hausse de la longévité et dans une moindre mesure espérance de rendement plus faible, voilà les problématiques des fondations de prévoyance, en Suisse, mais également dans le monde.

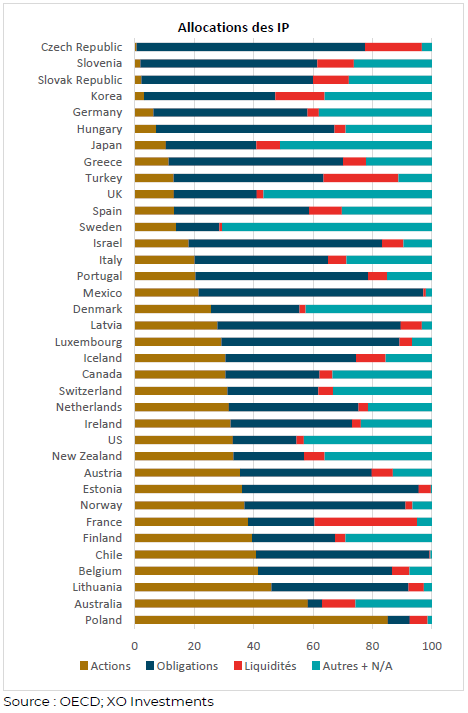

Les différents systèmes de prévoyance dans le monde ne traitent pas ces problématiques de la même manière. Dans la majeure partie des cas, les caisses étrangères adoptent des stratégies plus agressives (plus d’actions, plus d’actifs réels ou de stratégies alternatives) pour augmenter le rendement.

Le futur de la LPP

En Suisse, le modèle s’adapte déjà de lui-même. Il existe en effet trois systèmes d’assurance pour une institution de prévoyance:

- Autonomes (40% des institutions), si l’institution assure elle-même les risques;

- Semi-autonomes (54%) si elle les réassure;

- Institutions entièrement assurées (6%).

Cette dernière solution, communément appelée «assurance complète» vient de vivre une révolution avec le retrait d’un des plus grands acteurs, AXA.

AXA a choisi, afin de maintenir des prestations suffisantes, de renoncer à la garantie complète et de proposer une solution semi-autonome. Ainsi ce modèle d’assurance complète risque de ne pas faire long feu, laissant les entreprises face à certains risques qu’elles devront elles-mêmes assumer, que ce soit des risques de longévité ou de marché. En résumé, il ne sera probablement plus possible de s’immuniser complétement en vue de sa retraite. Le mot assurance n’aura ainsi plus la même signification.

Mais la prévoyance suisse a plus d’un tour dans son sac! En effet de nombreuses solutions existent, de la fondation commune à la fondation propre en passant par la fondation collective, les entreprises ont le choix entre de nombreuses solutions. Elles pourront ainsi soit choisir de maîtriser totalement leur destin (pour les plus importantes) en ayant toujours la possibilité de déléguer certains services, soit de se rassembler au sein d’institutions permettant des économies d’échelle.

La prévoyance est aujourd’hui à un tournant de son histoire. Elle doit relever le défi de l’augmentation de la longévité. Tous les acteurs, politiques ou encore partenaires sociaux doivent s’entendre pour créer les conditions de pérennité d’un système parmis les plus solides au monde. Mais pour cela il faut prendre des décisions et trouver des équilibres générationnels pour éviter qu’une génération ne doive financer les autres. Le système s’adapte déjà, les entreprises vont devoir choisir un nouveau modèle de fonctionnement parmi de multiples possibilités.

Télécharger le Commentaire Mensuel complet (pdf, 4 pages, en français)