Suite à deux mois de volatilité accrue, un grand perdant semble se distinguer après avoir pourtant recueilli les faveurs des investisseurs jusqu’à l’automne.

Le thème de la semaine

Sur la période du 20 septembre au 20 novembre 2018, les grands indices ont souffert: -9,6% pour le MSCI World, -7,5% pour le MSCI Europe et -13,6% pour le NASDAQ en devises locales. Les géants de la technologie font davantage grise mine: APPLE perd 19,3%, FACEBOOK -20,2% et AMAZON -23,1%. Simple rotation de style d’un marché qui se sépare enfin de ses actifs chers pour se reporter sur les actifs plus value? Dans une certaine mesure, oui. Mais cela traduit également la fragilité d’un marché américain dont la hausse des dernières années est en partie liée à un phénomène auquel les entreprises technologiques ont largement contribué: les rachats d’actions.

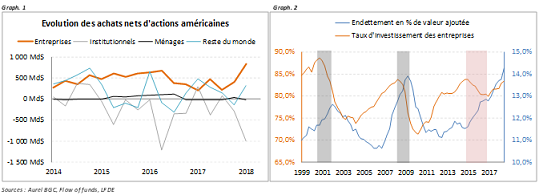

Sur les quatre dernières années, les principaux acheteurs d’actions américaines sont en effet les entreprises américaines elles-mêmes (graphique de gauche ci-dessous). L’ensemble des investisseurs étrangers en a acheté, sur la période, près de deux fois moins! Les rachats d’actions, marginaux en Europe, sont largement répandus sur le marché américain et ne constituent pas un signal négatif. Dans un pays où les dividendes sont moins élevés (2,1% pour le S&P 500, 4% pour le MSCI Europe), ils offrent aux actionnaires une rémunération supplémentaire qui peut, par ailleurs, être réinvestie et alimenter ainsi la vigueur de l’économie.

La dynamique des dernières années soulève néanmoins des questions. Historiquement, les périodes associant baisse de l’investissement des entreprises et hausse de leur endettement correspondent à des temps de crise. Toutefois, entre 2014 et 2016, le même phénomène est apparu en période de croissance économique (graphique de droite ci-dessus). Cette dernière a été particulièrement propice aux rachats d’actions. Si la relation entre les deux n’est pas complètement linéaire, il est néanmoins certain que les entreprises américaines se sont endettées en partie pour financer le rachat de leurs propres actions. Ces opérations ont faibli après 2016, avant de reprendre de plus belle en 2018, car la réforme fiscale de M. Trump a permis le rapatriement de liquidités détenues à l’étranger.

Ce dispositif arrivera cependant à son terme à la fin de l’année et les entreprises ne pourront donc plus en bénéficier pour financer les programmes de rachats d’actions. Le taux d’endettement des entreprises a atteint par ailleurs un niveau record sur 20 ans en termes de pourcentage de la valeur ajoutée: difficile donc de s’endetter davantage, a fortiori dans un contexte de hausse des taux susceptible de créer une bulle sur le crédit qui s’avérerait désastreuse en cas de ralentissement économique. Les rachats d’actions risquent donc de fortement diminuer l’an prochain. Et alors que, malgré la récente correction, les valorisations du marché américain demeurent très élevées, perdre un acheteur principal ne saurait être une bonne nouvelle.