Au commencement de la crise financière, Ben Bernanke le président de la Fed dit (à peu près): Que le QE soit! Et le QE fut. Et Bernanke vit que le QE était bon. Et les marchés financiers qui étaient en manque de liquidité pensaient de même… Il y a quelques mois, c’est-à-dire onze ans après la première grosse expansion de son bilan, la Fed a dû traiter en urgence un manque de liquidité – moins grave il va sans dire que celui résultant de la faillite de Lehman Brothers. Le bilan de la Fed est reparti à la hausse. La Fed récuse le qualificatif de QE mais nombreux sont ceux qui pensent que la Fed ne pourra pas stopper de sitôt cette politique, au risque sinon de faire tanguer les marchés financiers.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

En quatre mois, le bilan de la Fed s’est accru d’environ 350 Md$. Sur la même période, l’indice S&P 500 a progressé de plus de 10%. Quand deux variables évoluent de conserve, certains ne manquent pas d’y voir une relation de cause à effet. Que la bourse américaine ait également beaucoup monté de la fin 2015 à la mi-2018 alors que le bilan de la Fed était stable puis en baisse suggère, à tout le moins, qu’il faut se garder de conclusions hâtives. Quoi qu’il en soit, le changement du bilan de la Fed est assez notable pour qu’on essaye d’en bien comprendre les tenants et les aboutissants.

L’élément déclencheur est le gel soudain qu’a connu le marché du repo en septembre dernier. La réponse de la Fed fut d’augmenter la quantité de liquidité disponible1… en précisant toutefois qu’il ne s’agissait en aucune façon d’une relance du QE (quantitative easing). N’y a-t-il là qu’un point de sémantique? La Fed s’est-elle embarquée dans une politique d’expansion de son bilan qu’il sera difficile de stopper sans causer l’angoisse des marchés ? Un peu de recul historique n’est pas inutile pour éclairer les choses.

Plaçons nous d’abord avant la crise financière

À ce moment, le bilan de la Fed est tout petit et il est simple à décrire. Dans son immense majorité (plus de 80%), le passif est constitué des billets et pièces en circulation. A l’actif, la Fed détient des titres du Trésor, moitié à court-terme (bills) et moitié à long-terme (notes & bonds). La demande de cash augmente de façon assez régulière et le bilan suit la même tendance. Sur le marché interbancaire où les banques s’échangent leurs liquidités, la Fed joue un rôle crucial en fixant le niveau des taux. Elle intervient comme prêteur marginal. Ses réserves n’étant alors pas rémunérées, la demande en est très faible. De petites variations de réserves sont donc suffisantes pour contrôler les taux. De 2000 à 2007, le montant moyen des réserves bancaires n’était que de 22 Md$. Il avoisine désormais 1500 Md$.

Le terme de QE est apparu avant la crise, au début des années 2000, en référence à la politique menée par la Banque du Japon pour lutter contre la déflation. A la réunion de décembre 2008, en pleine crise, le staff de la Fed décrit le QE de la manière suivante2: « This approach uses conventional open market operations such as buying short-term government debt and conducting repurchase agreements to raise excess reserves in the banking system to a level well beyond that required to drive short-term interbank rates to zero ». Dans ce cas, il s’agit d’inonder le marché interbancaire de liquidités. Le focus est sur le passif du bilan, la nature des actifs achetés étant secondaire. Pour Bernanke, ce que fait alors la Fed n’est pas du QE3 – même s’il est d’usage d’employer cette expression. Il préfère parler de CE (credit easing) car l’accent était mis sur l’actif du bilan, avec le but de diminuer les primes de terme. Certes le montant des réserves bancaires augmente, mais c’est un à-côté, pas un objectif. En somme, le programme japonais se focalisait sur les taux courts en espérant que cela aurait un effet sur les taux longs. Le programme américain influence directement les taux longs. D’ailleurs, sont d’ailleurs surtout des actifs à très long terme (MBS) qui sont alors achetés. Par la suite, il y aura deux autres périodes d’expansion du bilan de la Fed, et une quatrième qui se poursuit. Par commodité, même si on a vu qu’il fallait distinguer QE et CE, on désigne ces divers épisodes QE1, QE2, QE3 et « QE4 » (tableau).

Que fait actuellement la Fed?

Depuis octobre dernier, elle achète des T-bills à un rythme significatif d’environ 50 Md$ par mois et mène des opérations spéciales de repo. De toute évidence, ce n’est pas du credit easing au sens défini plus haut, il ne s’agit pas de soutenir le crédit, mais est-ce du quantitative easing? Depuis la crise financière, le fonctionnement du marché interbancaire a été modifié en profondeur. De nouvelles réglementations incitent les banques à détenir des actifs liquides. Les réserves qu’elles déposent à la Fed sont rémunérées. En conséquence, la demande structurelle de réserves n’est plus quasi-nulle comme avant mais au contraire élevée4. Etablir avec exactitude quel est le juste montant de réserves est difficile, il faut tâtonner. A la fin 2017, quand la Fed s’est engagée dans la voie de la normalisation et a, de ce fait, réduit la taille de son bilan, elle a retiré des réserves excédentaires. Il était admis implicitement que le marché interbancaire risquait un jour de connaître des tensions mais avec l’espoir que le seuil critique serait approché de manière graduelle.

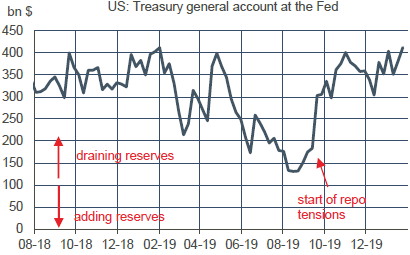

Ce n’est pas ce qui s’est passé en septembre 2019. Dans les mois qui ont précédé la « crise du repo » (certains disent « repocalypse ») un autre phénomène est venu modifier la composition du bilan de la Fed. À ce moment-là, le Trésor fédéral avait atteint son plafond de dette et, pour remplir ses fonctions, il devait tirer sur son compte de dépôt à la Fed. Cela a artificiellement augmenté la quantité de réserves et a masqué le fait que la demande de réserves n’était plus satisfaite. Quand le Congrès est arrivé à un accord pour suspendre le plafond de dette, le Trésor a reconstitué ses dépôts à la Fed, drainant de la liquidité (graphe). Le déséquilibre du marché du repo est alors devenu criant d’autant qu’au même moment, la fin du trimestre approchant, le paiement de l’impôt des sociétés a aussi affecté la demande de liquidité. Soudainement, la quantité de réserves disponibles est devenu insuffisante par rapport à la demande, d’où la tension sur les taux au jour le jour.

C’est dans ce contexte que le dit « QE4 » a été lancé. Il est patent qu’il ne s’agit pas pour la Fed de mener une politique durable d’expansion de son bilan mais de s’assurer qu’il n’y ait pas de pénurie de liquidités. Autrement dit, il faut faire en sorte que la demande structurelle de réserves soit satisfaite, et même un peu au-delà, au cas où des facteurs exogènes viendraient affecter l’offre.

Alors, QE ou pas QE ?

Les motivations de la Fed et les circonstances ne sont pas du tout comparables avec les phases de QE qui se sont succédé entre 2008 et 2014. Il s’agit encore moins de CE puisque la Fed ne cherche à modifier le coût du crédit. En ce sens, Powell a raison. La Fed ne fait que mener des opérations spécifiques – et transitoires – afin de colmater les fuites. C’est un travail de plomberie indispensable, mais qui normalement ne devrait pas intéresser grand monde sauf les spécialistes.

Depuis septembre, les opérations de repo ont été plusieurs fois étendues. La demande ne faiblit pas mais elle ne s’intensifie pas non plus. On tourne autour de 200 Md$. La Fed prévoit actuellement d’arrêter ses achats de T-bills à la fin du premier semestre.

D’ici là, le montant des réserves devrait être suffisant pour absorber d’éventuelles variations non-anticipées. En théorie, l’arrêt de ce si mal-nommé ʺQE4ʺ ne devrait pas avoir d’importance sur les marchés. En pratique, l’expérience des dernières années montre que les marchés sont hyper-sensibles à tout ce qui touche de près ou de loin au bilan des banques centrales. Ce sera peut-être la grande affaire de la Fed en 2020.

A suivre cette semaine

Le principal évènement sera la réunion du FOMC (le 29). Aucun changement de politique monétaire n’est attendu. Jerome Powell devrait confirmer que la Fed ne voit aucun besoin de changer sa politique durant les prochains mois.

La première estimation de la croissance du PIB réel au T1 (le 30) est attendue par le consensus à 2.2% t/t en rythme annualisé (vs 2.1% au T3). Les chiffres de consommation indiquent une modération après une vive progression au milieu de l’année. Le nowcast des Fed régionales est plus modéré : +1.8% pour la Fed d’Atlanta, +1.2% pour la Fed de New York, +2.1% pour la Fed de St.Louis.

Du côté des enquêtes de confiance, il y a des informations concernant le secteur industriel, avec l’enquête de la Fed de Richmond (le 28) et le Chicago PMI (le 31). L’indice du Conference Board sur la confiance des ménages (le 28) devrait une nouvelle fois ressortir à un haut niveau.

Sources : Fed, Oddo BHF Securities

1. Voir Focus-US du 11 octobre 2019 : « La Fed repasse à l’achat »

2. Transcript de la réunion des 15-16 décembre 2018 : https://www.federalreserve.gov/monetarypolicy/files/FOMC20081216meeting.pdf

3. Ben Bernanke, “what we are doing is different from quantitative easing because, unlike the Japanese focus on the liability side of the balance sheet, we are focused on the asset side of the balance sheet”, 15-16 décembre 2008.

4. Voir BIS (2019), “September stress in dollar repo markets: passing or structural?”