«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le rallye de novembre a surpris des marchés pessimistes après une période de baisse continue depuis l’été 2023.

- Il est essentiel d’étudier quels types d’investisseurs ont conduit à cette situation pour anticiper la durée potentielle de cette progression.

- Cette dernière phase haussière semble être le fait des investisseurs «retail», qui ont augmenté leur position en actions depuis le début du mois de novembre. Historiquement, leur impact ne parvient généralement pas à créer des périodes haussières dans la durée.

Les actions ont connu une remarquable tendance à la hausse en novembre, avec des rendements positifs pendant quatre semaines consécutives. L’indice S&P 500 a enregistré une hausse impressionnante proche de 9% en novembre, sa meilleure performance mensuelle depuis juillet 2022. Il n’y a pas de raison évidente pour ce rallye, au-delà du fait que l’indice des prix à la consommation d’octobre ait été inférieur de 0,1% aux attentes. Est-ce une raison suffisante ? Probablement pas, alors pourquoi les marchés actions ont-ils connu une hausse aussi forte ces dernières semaines? Il n’y a pas de raison évidente d’un point de vue macroéconomique ou du point de vue des valorisations. Ceci suggère donc que l’origine du rallye se situe du côté du sentiment de marché. Après l’annonce de l’IPC, certains investisseurs ont acheté des actions dans un mode proche de la panique. Quel type d’investisseur peut bien être à l’origine de cette tendance? Parmi les investisseurs institutionnels, quantitatifs et particuliers, seuls ces derniers semblent avoir modifié leur allocation en novembre, passant d’une exposition défensive à une exposition positive aux actions. Le rallye fondé sur le sentiment a joué un rôle clé en 2023. Que se passera-t-il ensuite, une fois que les investisseurs de détail auront repris des risques aussi rapidement? Notre réponse ci-dessous en trois étapes.

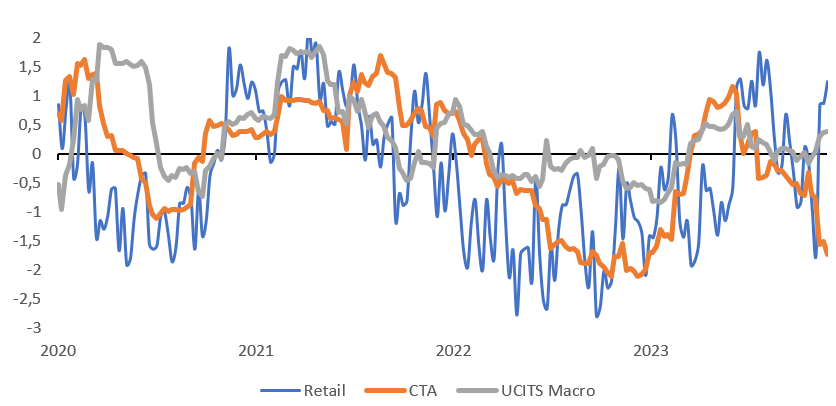

C’est l’histoire de trois investisseurs

La fin de l’été 2023 a été marquée par une forte baisse des actions, qui s’est poursuivie jusqu’à la dernière semaine d’octobre. Durant cette période, les investisseurs ont adopté une allocation prudente en réduisant leur exposition action et en privilégiant le cash. Toutefois, depuis le début du mois de novembre, l’optimisme des investisseurs de détail a retrouvé quelques couleurs. La Figure 1 représente le positionnement des actions pour les investisseurs de détail, CTA et UCITS Macro et illustre ce regain d’optimisme. Les investisseurs de détail, en particulier, ont enregistré une forte hausse de leurs positions en actions, passant d’une allocation faible à forte en l’espace de quelques semaines. Par ailleurs, les gestionnaires UCITS Macro, ici utilisés en tant que «proxy» pour les investisseurs institutionnels, ont également augmenté leurs expositions mais dans une moindre mesure. Il est intéressant de noter que les investisseurs CTAs, qui pourraient éventuellement être à l’origine du rallye actions, ont continué à afficher un positionnement défensif. Compte tenu de cette dynamique, le marché ne peut que remercier les investisseurs «retail», ils sont probablement la principale raison de cette violente remontée.

Les investisseurs de détail sont-ils à l’origine de cette reprise?

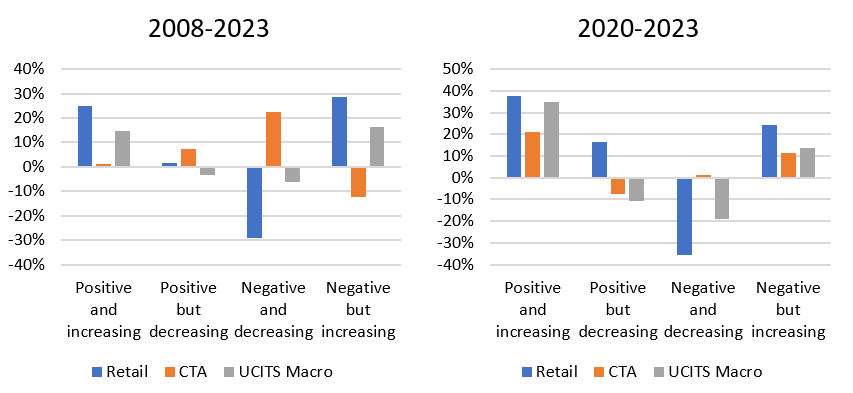

Ce mouvement des investisseurs de détail peut-il réellement expliquer la performance des marchés? La Figure 2 donne un aperçu de la relation entre le positionnement des investisseurs et la performance moyenne (annualisée) des actions – de façon coïncidente. La figure montre comment, durant les périodes caractérisées par un positionnement positif et croissant en actions, l’argent des particuliers tend à mener à un niveau de performance moyen plus élevé des actions que celui des autres groupes d’investisseurs au cours de la période 2008-2023. La performance des actions, comme le montre la figure, atteint environ 25% annualisé lorsque les investisseurs de détail augmentent leur positionnement actions. En revanche, les CTA engendrent une performance moyenne d’environ 1%, tandis que dans le cas des gestionnaires UCITS macro cette performance est de 15%. Si l’on compare ces chiffres pour les périodes 2008-2023 et 2020-2023, l’impact des investisseurs de détail sur le marché semble presque doubler. La performance d’environ 7% du MSCI World sur la période n’est ainsi pas incompatible avec les 40% de rendement attendu annualisé tirés de nos moyennes. Cet effet peut-il être durable?

Un rallye qui n’est pas près de s’arrêter?

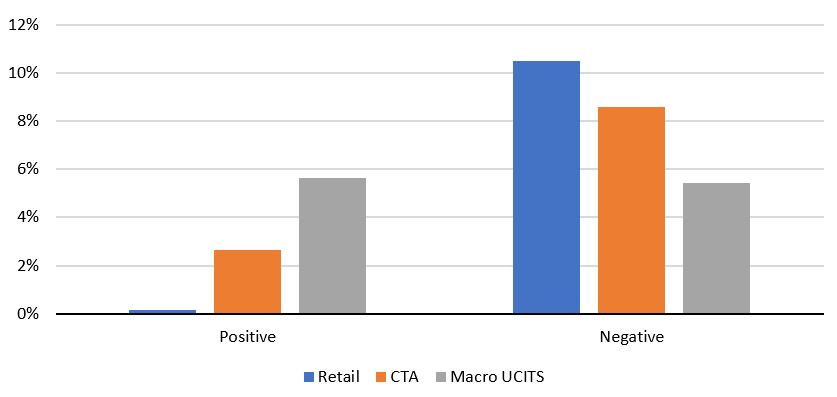

Que se passe-t-il avec la performance moyenne au cours de la semaine suivant un tel changement de positionnement? Lorsque l’on examine la performance moyenne la semaine suivant un positionnement positif des investisseurs, on s’aperçoit que les investisseurs de détail ne génèrent pas en moyenne de rallye qui s’inscrive dans la durée.. En revanche, dans le cas des investisseurs institutionnels, cette performance des semaines suivants s’élève à 6%, , comme le montre la Figure 3. Cela suggère que les investisseurs institutionnels ont un impact plus profond sur les rendements action que l’argent «retail». De même, les changements d’allocation des investisseurs CTA mènent à une performance moyenne de 3% sur la même période, concluant une fois de plus à leur faible influence sur les marchés. Cela signifie que les investisseurs institutionnels, plutôt que les investisseurs de détail, ont un effet plus durable sur les rendements des actions. Si les investisseurs de détail peuvent contribuer au sentiment et à l’élan général du marché, leur impact est essentiellement coïncident – attention à ce qui va suivre!

Pour dire les choses simplement, le récent rallye du marché actions est principalement due à un changement de positionnement des investisseurs de détail. Leur impact sur les marchés n’est généralement pas de longue durée, gardons cela à l’esprit alors que nous attendons le rallye de Noël.

Macro/Nowcasting Corner

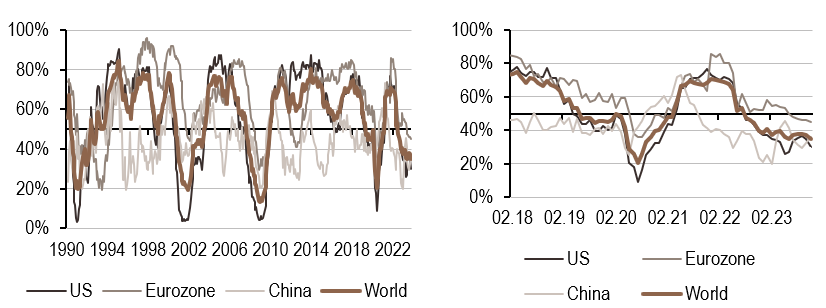

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

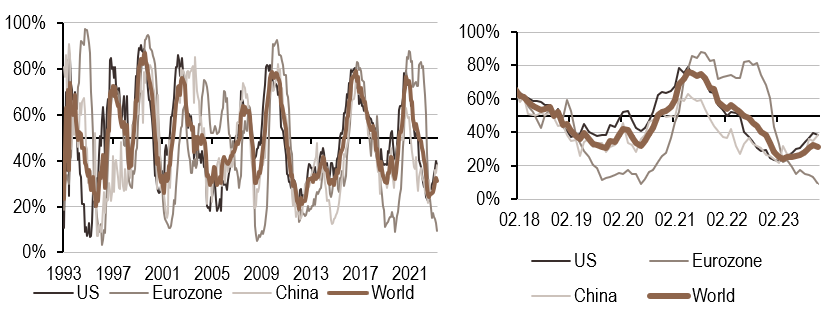

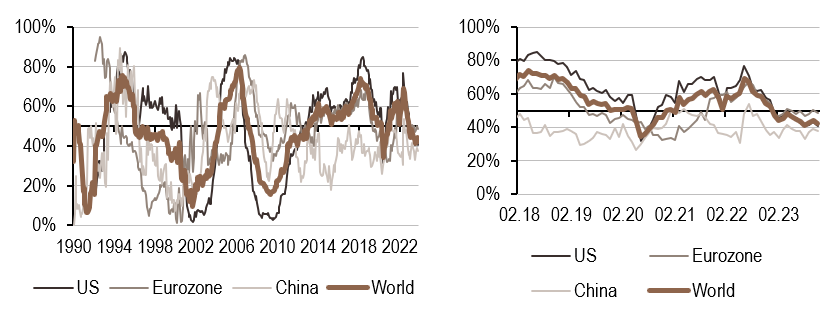

Notre indicateur de croissance est resté globalement inchangé au cours de la semaine, avec notamment notre signal américain oscillant autour du seuil de récession de 30%.

Notre indicateur d’inflation a baissé, reflétant essentiellement la diminution des pressions inflationnistes aux États-Unis.

La plus forte baisse de la semaine s’est produite dans notre signal de politique monétaire, montrant que les chances d’un pivot de la Fed augmentent rapidement.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.