«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le cycle actuel présente certaines particularités, comme le fait que des taux plus élevés n’aient pas entraîné de ralentissement plus profond.

- Les taux courts ne sont probablement pas assez élevés au vu des niveaux d’inflation, ce qui signifie que les conditions de financement n’ont pas encore pu déclencher une baisse franche de la croissance.

- Les consommateurs américains restent donc dans une situation favorable, retardant l’impact des hausses de taux sur les actifs risqués.

Si vous avez appris les bases de l’investissement dans des manuels, vous devriez savoir que (1) un ralentissement se transforme normalement en récession et que les actions souffrent généralement dans ce type de contexte, (2) des taux plus élevés finissent par entraîner une baisse de l’inflation, et lorsque l’inflation se résorbe, c’est l’occasion d’ajouter des obligations aux portefeuilles – d’autant plus lorsque que les récessions se profilent à l’horizon, les deux phénomènes se chevauchant souvent. Eh bien, 2022 et 2023 signifient probablement que ces livres ont fait leur temps. La croissance aux États-Unis est non seulement plus forte que prévue, mais elle montre également un véritable (bien qu’embryonnaire) début de reprise, alors que nous n’avons jamais vu l’ombre d’une récession – un fait qui a probablement contribué à la performance des actions depuis le début de l’année. Le cycle est-il mort? Devrions-nous continuer à surpondérer les actions de manière permanente, puisque c’est grâce à cette position que tant d’investisseurs ont su traverser la tempête de 2020 sans encombre ? Il nous semble essentiel d’au moins reconnaître les particularités de la période dans laquelle nous nous trouvons actuellement – de la position de nos banquiers centraux aux moteurs actuels qui animent les actifs risqués. Il s’agit d’un cycle étrange, et nous n’en avons probablement pas encore vu la fin.

Ce qui est spécifique à ce cycle de resserrement

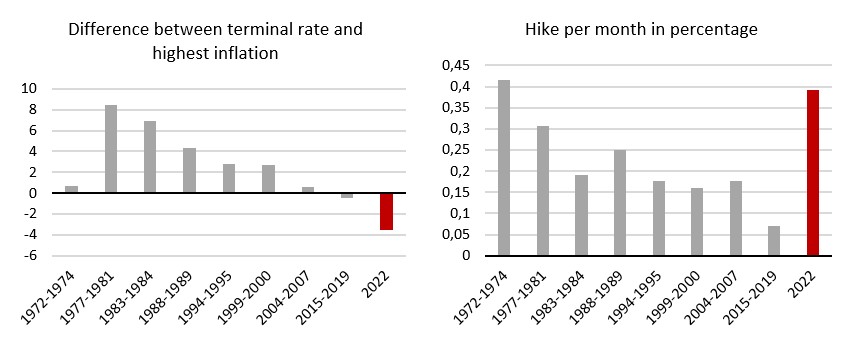

Pour mieux saisir ce qui se passe actuellement dans l’économie, et en particulier dans l’économie américaine, il est essentiel de comprendre comment la Fed entend atteindre son objectif d’un « atterrissage en douceur », c’est-à-dire d’une récession technique ou peu profonde qui suffirait à éliminer les pressions inflationnistes. La Figure 1 présente quelques statistiques sur le cycle actuel et les compare aux huit cycles précédents aux Etats-Unis. Deux types de statistiques sont présentés ici:

- Premièrement, le graphique montre la différence entre le niveau le plus élevé atteint par les taux courts et le niveau d’inflation le plus élevé sur le cycle. Depuis Volcker, la pratique courante a été d’augmenter les taux par-delà le niveau de l’inflation. Ces dernières années, la Fed s’est pourtant attachée à ne pas plonger nos économies dans une profonde récession : les taux ont généralement augmenté jusqu’à ce que l’écart indiqué sur le graphique soit proche de zéro. Le cycle qui a débuté en 2022 est clairement en contradiction avec cela: l’écart actuel est le seul point négatif en 50 ans d’histoire économique. Il s’agit d’un moyen d’éviter de faire plier l’économie jusqu’à son point de rupture. Jusqu’à présent, à l’exception d’une crise bancaire de 12 jours, c’est un succès.

- Deuxièmement, si l’on considère le rythme des remontées de taux, l’année 2022 reste également remarquable, mais d’une tout autre façon. Hormis la période de hausse qui s’est étendue de 1972 à 1974, nous n’avions jamais vu les taux être relevés aussi rapidement, avec une hausse moyenne de 0,4% par mois. Cela va dans le sens contraire du niveau inhabituellement bas des taux face à une poussée d’inflation aussi importante: en remontant les taux si rapidement les taux, la Fed a pu endommager quelque chose dans l’économie.

L’une des principales difficultés de la situation actuelle réside donc dans le fait que les investisseurs doivent décider lequel de ces deux éléments doit désormais diriger le cycle : la rapidité des remontées de taux ou les niveaux inhabituellement bas des taux réels (réalisés). Si le premier élément prend le dessus, le resserrement des conditions de financement devrait entraîner un ralentissement et, à terme, une récession. Si le second prend le dessus, la consommation devrait continuer à augmenter car les taux ne sont pas assez élevés pour peser sur l’économie – la croissance nominale est en fin de compte la seule chose qui compte notamment pour les actions. Lequel de ces deux éléments doit-on prendre en compte? L’investissement classique devrait privilégier le premier, mais les marchés nous obligent à regarder dans les deux directions en même temps – une sensation désagréable pour tous les investisseurs.

Ce que les marchés observent actuellement

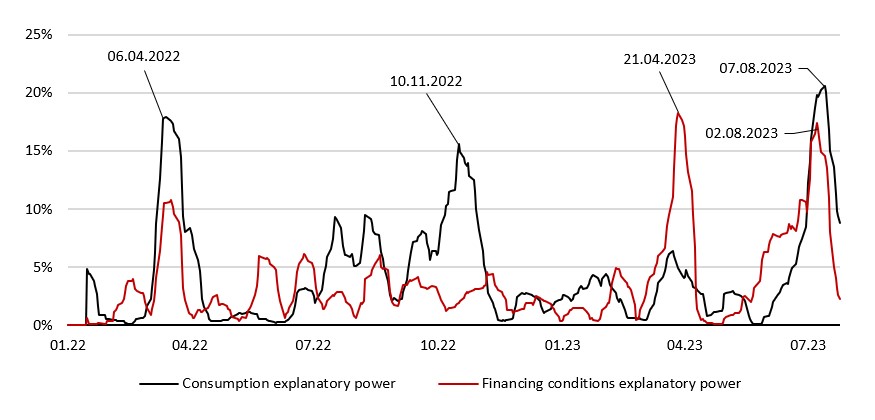

La hausse estivale des actions et le resserrement des spreads de crédit sont l’exemple parfait de cette équation complexe entre resserrement des conditions de financement et situation des consommateurs américains. La régression des rendements du S&P500 sur des indicateurs quotidiens de la croissance de la consommation et des conditions financières permet d’aboutir à la Figure 2 (ces deux éléments faisant partie de notre indicateur de nowcasting de croissance). Le graphique montre le pouvoir explicatif de chaque facteur tel que mesuré au travers de cette régression. Les facteurs macroéconomiques sont connus pour ne pas être des facteurs dominants pour les marchés, mais depuis juillet, ces deux facteurs ont gagné en importance et la consommation est restée le premier facteur en termes d’importance relative. Même si les premières semaines d’août semblent avoir été moins influencées par la situation macroéconomique, la consommation reste un élément dominant dans le domaine des facteurs macroéconomiques. Et à cet égard, l’amélioration récente du flux de nouvelles macroéconomiques aux États-Unis ne manque pas de nous interpeller. Selon les manuels, les conditions de financement devraient être l’élément prépondérant, mais 2023 est en complet désaccord avec cette assertion. Nous pensons qu’il est probablement trop tôt pour prendre pour argent comptant le message des marchés pour l’été 2023: avec des taux aussi élevés qu’ils le restent actuellement, il demeure difficile de s’éloigner dès maintenant de notre scénario désinflationniste à moyen terme. Mais l’amélioration récente des données sur la consommation indique que le chemin pour y parvenir pourrait être plus cahoteux que prévu.

Pour dire les choses simplement, les conditions de financement se sont tendues, mais la croissance de la consommation reste solide, ce qui reflète une politique inhabituelle de la part de la Fed. L’hypothèse d’une désinflation reste d’actualité, mais le chemin qui y mène pourrait être semé d’embûches.

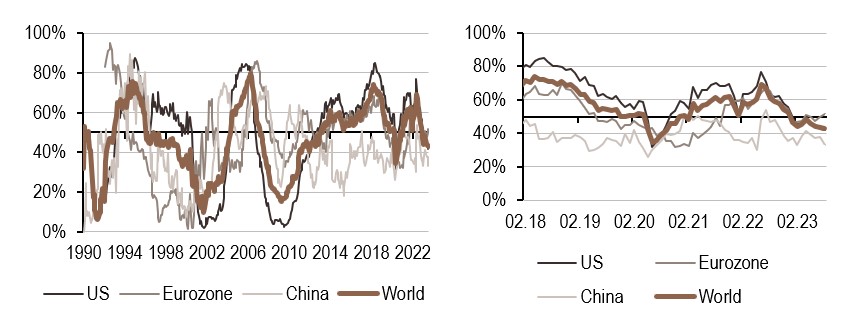

Macro/Nowcasting Corner

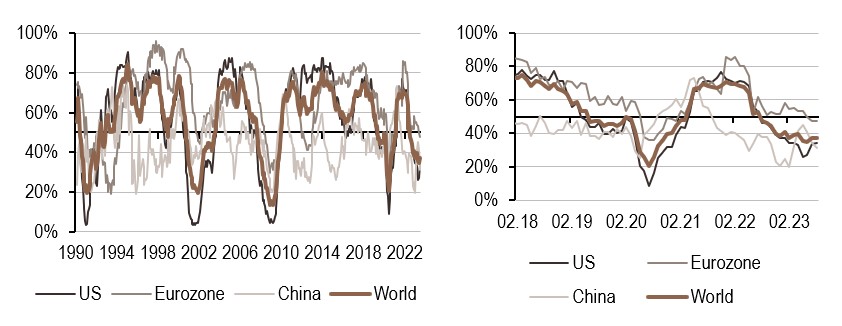

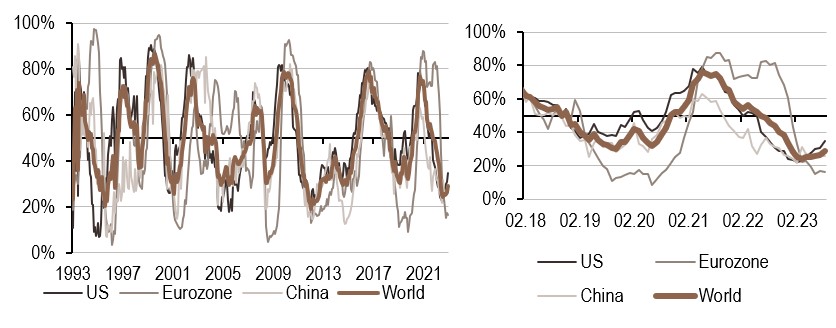

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de prévision indiquent actuellement:

- Notre indicateur de croissance aux États-Unis a poursuivi sa progression récente, ce qui a eu pour effet de relever notre indicateur mondial. Nous sommes actuellement en train de capturer un signal de reprise, sans qu’une véritable récession ne se soit déjà produite.

- L’exceptionnalisme américain en matière d’inflation se poursuit, avec désormais 77% de données en hausse sur une période d’un mois.

- Notre indicateur de politique monétaire continue de pointer vers une situation monétaire sans surprise.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.