Pour mieux exploiter le potentiel de rendement du capital-risque, il est conseillé aux investisseurs institutionnels de privilégier une exposition à un stade précoce et de mettre l’accent sur la densité de qualité, sur une diversification intelligente et sur un investissement discipliné à travers les cycles.

Par Nils Rode, Directeur des investissements, Steven Yang, Head of Global Venture Investments et Michael McLean, Head of Private Equity Technology Investments

Principaux points à retenir:

- Le capital-risque est sans doute plus important que jamais sur le marché actuel.

- Les performances du capital-risque ont été solides sur le long terme – et les années à venir pourraient offrir des millésimes propices à l’investissement.

- Les investisseurs doivent être en mesure de repérer les signaux d’alarme des cycles d’engouement et de l’exubérance, qui peuvent gonfler les valorisations sur des périodes et dans des segments spécifiques.

- Schroders Capital estime qu’il existe un manuel de cinq facteurs clés pour les investisseurs:

-

- Se concentrer sur les tours de table à des stades précoces.

- Construire une exposition autour d’un noyau de fonds et de gérants de haute qualité.

- Améliorer l’exposition directe par le biais de placements secondaires et de co-investissements.

- Diversifier intelligemment entre les gérants, les secteurs et les zones géographiques.

- Maintenir la discipline et investir tout au long du cycle.

-

- Le marché actuel pourrait offrir des opportunités intéressantes pour mettre en œuvre ce manuel.

L’importance du capital-risque

Dans le monde volatile et incertain d’aujourd’hui, le capital-risque est plus important que jamais. Il joue un rôle essentiel dans la stimulation de l’innovation et de la croissance économique. De plus, à une époque de progrès technologiques rapides et d’innovations de rupture, l’innovation est de plus en plus multipolaire et se produit à un rythme sans précédent dans plusieurs pôles majeurs à travers le monde. Cela crée des opportunités diverses et attrayantes pour les investisseurs.

En bref, le capital-risque donne accès aux réussites de croissance de demain, c’est-à-dire aux entreprises à fort potentiel qui ne sont pas accessibles sur les marchés publics. À long terme, cela s’est toujours traduit par de solides rendements.

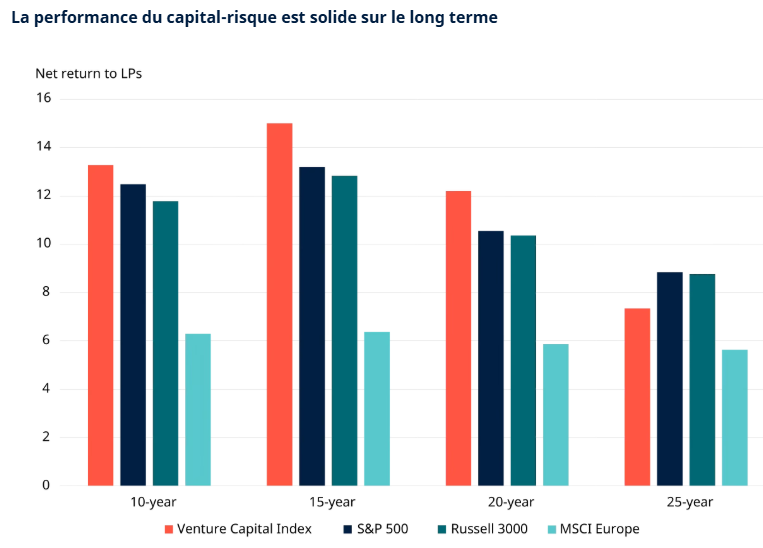

L’indice Cambridge Associates Venture Capital, qui mesure les rendements annualisés sur l’ensemble du marché et les compare à leurs équivalents sur les marchés publics, surperforme l’indice S&P 500 et l’indice Russell 2000 sur des horizons de 10, 15 et 20 ans, ne baissant que légèrement sur un horizon de 25 ans, qui capte les rendements au moment de l’éclatement de la bulle Internet. Par rapport à l’indice MSCI Europe, il surperforme sur tous les horizons de long terme.

Les rendements du capital-risque sont moins exceptionnels sur des horizons plus courts et récents. Ils reflètent le boom de 2021-2022 stimulé par l’exubérance liée aux investissements technologiques et biotechnologiques de l’ère Covid, qui a cédé la place à une baisse importante des valorisations à un stade ultérieur au cours des années suivantes. Cette correction a donné un point d’entrée attrayant et plus raisonnable pour les investisseurs en capital-risque aujourd’hui.

Dans le but de saisir ce potentiel de rendement, le capital-risque est devenu une partie intégrante des portefeuilles institutionnels. En effet, les grands investisseurs institutionnels allouent généralement entre 20 et 25% de leur programme de capital-investissement au capital-risque.

Les années à venir pourraient être synonymes de bons millésimes pour les investisseurs en capital-risque, avec un potentiel de rebond de l’activité transactionnelle, de redressement des valorisations et d’amélioration des marchés de sortie. Le lancement de systèmes d’IA avancés comme ChatGPT à la fin de 2022 a notamment déclenché une nouvelle vague d’innovation et d’enthousiasme des investisseurs pour l’intelligence artificielle (IA).

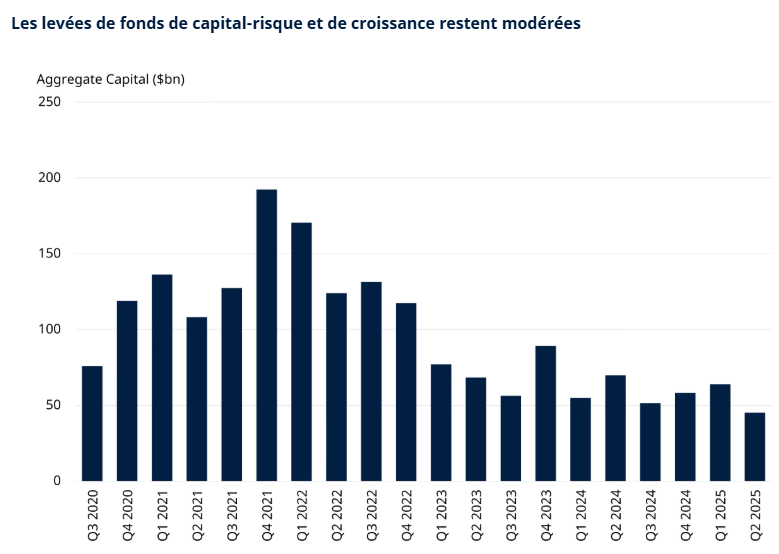

Dans le même temps, les sociétés de capital-risque naviguent elles aussi dans un marché de la collecte de fonds plus sélectif, marqué par une liquidité plus tendue. Les investisseurs sont devenus plus prudents en raison de dépréciations de portefeuille plus larges et de contraintes de liquidité, ce qui a entraîné une baisse de 33% en glissement annuel du nouveau capital-risque levé par les fonds au premier semestre 2025.

Nous pensons que cette dynamique – l’innovation abondante et les opportunités d’investissement potentielles d’une part, et l’offre limitée de capital (certainement en dehors de thèmes clés tels que l’IA – nous y reviendrons plus tard) d’autre part – est le thème central du capital-risque aujourd’hui, ce qui rend l’investissement dans ce segment particulièrement attrayant.

Cinq facteurs de succès pour les investisseurs institutionnels

Nous croyons qu’il existe un manuel de cinq facteurs de succès essentiels pour les investisseurs institutionnels qui se tournent vers le capital-risque pour maximiser le potentiel de rendement démesuré tout en atténuant les risques.

1. Privilégier les thèmes émergents et en phase de démarrage

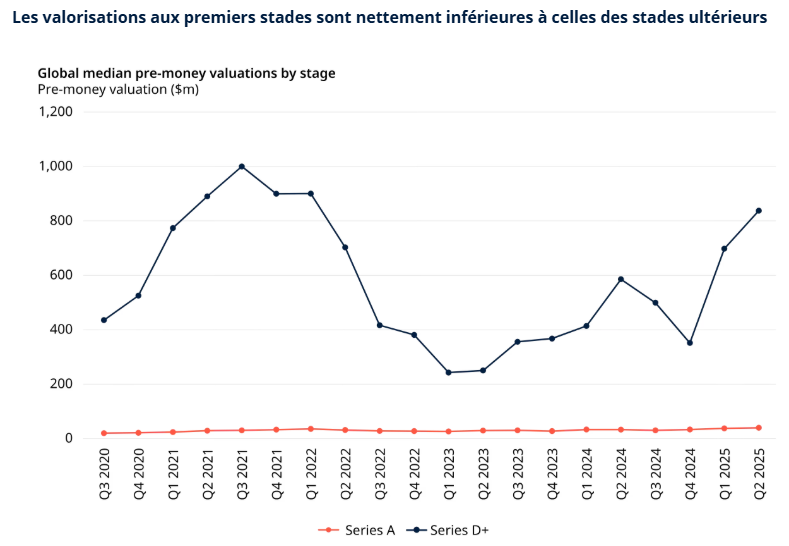

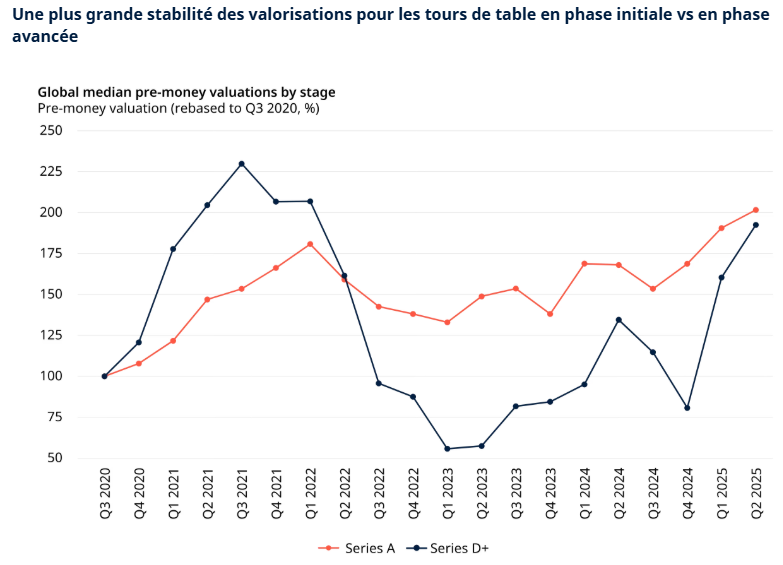

Les tours de table d’amorçage et de série A offrent généralement des valorisations d’entrée plus faibles et plus stables (voir les graphiques ci-dessous), une plus grande exposition à l’innovation et un potentiel de rendement à long terme plus important. Le succès de ces segments en phase précoce dépend de l’identification et du soutien continus et précoces des prochaines vagues de disruption, et non du soutien aux gagnants d’hier.

2. Mettre l’accent sur la densité de qualité

La qualité des gérants de capital-risque et des transactions auxquelles un investisseur peut accéder est un facteur essentiel des résultats en capital-risque. La distribution des rendements du marché du capital-risque est fortement biaisée: les fonds de premier plan surperforment constamment, et ce sont souvent eux qui soutiennent les entreprises qui émergent des nouvelles vagues d’innovation.

En règle générale, un programme institutionnel peut constituer un mélange «core-satellite»: un noyau composé de 10 à 15 sociétés de capital-risque de premier plan établies à l’échelle mondiale, combinées avec quelques gérants émergents triés sur le volet qui ont une expertise ou un accès distinctif.

3. Accéder à des entreprises exceptionnelles selon plusieurs méthodes

L’investissement par le biais de placements secondaires et de co-investissements peut accroître l’exposition concentrée aux start-up les plus prometteuses et à la croissance la plus rapide, et améliorer l’efficacité globale du déploiement. Chaque méthode joue un rôle distinct mais complémentaire dans le portefeuille, mais doit être abordée de manière sélective et avec un œil prudent sur la dynamique cyclique.

4. Diversifier intelligemment

La «diversification intelligente» en capital-risque s’opère à plusieurs niveaux: nombre d’investissements, variété des secteurs et des thèmes, gamme de gérants et répartition géographique. L’objectif est d’éviter une forte concentration sur une seule entreprise, un seul fonds, un seul secteur ou un seul lieu qui pourrait donner de mauvais résultats, et d’augmenter les chances d’identifier les grands gagnants, où qu’ils se présentent.

5. Rester discipliné tout au long des cycles

Le capital-risque est une classe d’actifs à long terme, intrinsèquement cyclique. Les investisseurs se laissent donc facilement emporter par des vagues d’euphorie ou de peur. Par conséquent, la discipline est essentielle, mais la forme que prend cette discipline varie selon le type d’investissement.

- Engagements dans des fonds (primaires): pour les investissements dans les fonds primaires, qui sont intrinsèquement diversifiés, la clé est de déployer le capital sur tous les millésimes de manière cohérente.

- Placements secondaires et co-investissements (directs): pour les investissements directs, il faut davantage savoir où nous en sommes dans le cycle, car ils sont plus concentrés. En période de frénésie, les investisseurs peuvent réserver de la poudre sèche – et à certains moments du cycle, il peut être avantageux d’être un vendeur plutôt qu’un acheteur de produits secondaires.

Réussir un programme de capital-risque aujourd’hui

Pour construire un programme d’investissement en capital-risque réussi aujourd’hui, les investisseurs institutionnels doivent appliquer le manuel ci-dessus de manière nuancée, en saisissant les opportunités uniques du moment tout en étant attentifs aux risques qui ont émergé du cycle récent.

1. Rester à un stade précoce

Le cycle «d’expansion-récession» des dernières années a redéfini les règles du jeu de manière avantageuse pour les nouveaux investissements. Plus précisément, nous croyons que les meilleures opportunités continuent de se présenter aux premières étapes; les valorisations des tours de table en phase avancée ont considérablement baissé par rapport aux sommets de 2021, mais elles sont à nouveau en hausse.

2. Capitaliser sur les opportunités pour ajouter de la qualité…

Parallèlement, les investisseurs doivent naviguer dans un climat difficile de collecte de fonds et de liquidité. À l’instar des tendances plus larges du marché, les levées de fonds de capital-risque aux États-Unis sont tombées à environ 67 milliards de dollars en 2023, soit le plus bas niveau en six ans. Ce repli s’est poursuivi en 2024 et en 2025 (voir graphique), pesant davantage sur les gérants émergents et de taille moyenne. Les principales franchises conservent un accès restreint, bien que les LP puissent voir des ouvertures occasionnelles.

Par conséquent, un programme de capital-risque devrait s’efforcer de maintenir ou d’étendre ses engagements envers des GP de qualité, même si d’autres se retirent. Cela peut impliquer de renouer avec les gérants existants à des niveaux similaires ou supérieurs, et d’être prêt à combler les écarts d’allocation laissés par des LP plus restreints.

Les LP doivent également rester ouverts à l’ajout de gérants émergents, mais comme indiqué précédemment, une sélectivité extrême et une diligence raisonnable approfondie restent primordiales.

3. … et pour redoubler d’efforts sur les opportunités à fort potentiel

Le marché secondaire actuel peut contribuer à augmenter les rendements des programmes, mais il faut faire preuve de prudence. Les rapports font état d’un important excédent d’actifs de la part des vendeurs motivés par la liquidité, souvent avec des décotes à deux chiffres. Dans le même temps, les valorisations à un stade avancé, en particulier dans le secteur de l’IA et sous l’effet de sources de capital non traditionnelles, ont de nouveau augmenté.

Cette combinaison rend les résultats plus inégaux et exige une discipline stricte en matière de prix, une diligence ascendante minutieuse et un examen attentif des valorisations et des conditions avant d’investir dans les placements secondaires.

Du côté du co-investissement, les conditions sont favorables, mais la même prudence s’applique : la discipline des prix, la diligence ascendante et un examen attentif des valorisations et des conditions – structure du tour, hiérarchie des préférences, dilution et gouvernance – sont essentiels avant de s’engager.

4. Continuer à se diversifier intelligemment

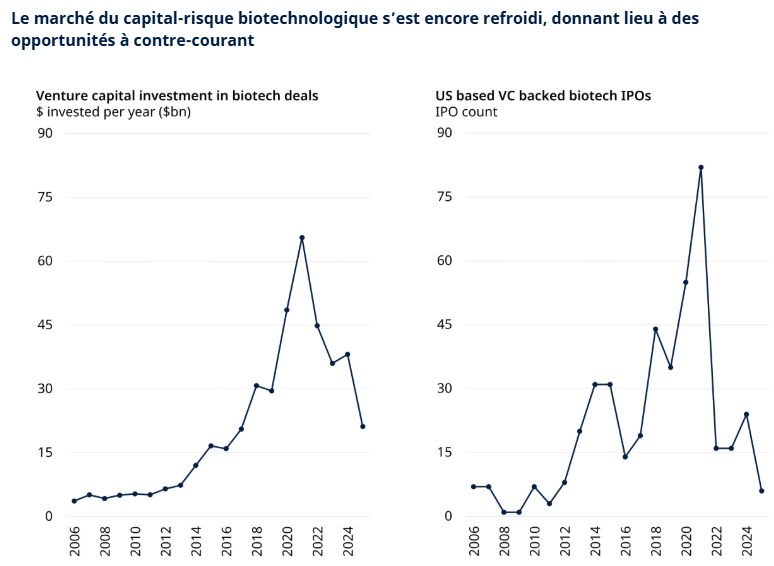

Le maintien de la diversification géographique et sectorielle reste important dans le contexte actuel. En même temps, les dynamiques sectorielles divergent. D’un côté, l’IA est en plein essor et d’autres segments technologiques continuent de bénéficier de tendances favorables durables. De l’autre, la biotechnologie et les sciences de la vie ont connu un ralentissement marqué de leurs financements et de leurs valorisations (voir graphique), créant des points d’entrée à contre-courant dans un segment soutenu par des moteurs de croissance à long terme et des voies de sortie saines.

5. Rester discipliné

La discipline est le fil conducteur de ce manuel. Face à la hausse des valorisations aux stades avancés, en particulier dans le secteur de l’IA, et aux résultats mitigés des indicateurs de collecte de fonds et de sortie, la position appropriée est un déploiement programmatique stable avec un cadre de rythme clair.

Pour les expositions à un stade avancé, accessibles par le biais de co-investissements ou de placements secondaires, les investisseurs doivent éviter les situations où les valorisations reflètent une euphorie exagérée ou dépassent nettement les fondamentaux, en n’agissant que lorsque les prix et les conditions sont appropriés au risque.

Cliquez ici pour lire l’analyse complète et détaillée contenant des informations supplémentaires sur les thèmes de notre manuel et sur la manière de les appliquer sur le marché actuel.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.