«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Alain Forclaz, Deputy CIO

En résumé:

- Après une hausse marquée des marchés actions depuis la mi-mai, la reprise s’est interrompue en raison de doutes persistants quant à la tendance à la désinflation en cours.

- Malgré l’optimisme du marché, les investisseurs disposent toujours d’une réserve de cash importante, témoignant d’un décalage entre les conditions de marché et la confiance des investisseurs.

- Notre stratégie All-Roads y a répondu en équilibrant son exposition de marché et ses couvertures, de manière à naviguer prudemment cet environnement incertain.

Après une hausse notable des marchés actions, le paysage de l’investissement s’est subtilement modifié depuis la mi-mai. Alors que les taux d’intérêt ont continué à souffrir d’une volatilité supérieure à la normale, les actions ont commencé à être confrontées à des difficultés et leur performance a marqué une certaine pause. Ce répit est probablement lié à la persistance de taux d’inflation élevés, qui semblent susciter des doutes chez les investisseurs. Ceux-ci commencent en effet à se demander s’il faut à nouveau s’attendre à ce que les banques centrales reprennent leur lutte contre l’inflation. Les avis sont partagés à ce sujet; alors que certains considèrent les politiques des banques centrales comme une intervention nécessaire, d’autres les jugent potentiellement trop zélées. Dans ce contexte, il est intéressant de noter que les marchés eux-mêmes semblent plus optimistes que les investisseurs, un paradoxe qui souligne la complexité actuelle de la dynamique financière mondiale. Ce scénario interroge les allocations d’investissement des gérants de la planète. Notre position est d’adopter un mode «All Roads», répondant à ces incertitudes croissances en équilibrant allocation de marché et couvertures.

Des marchés à la hausse…

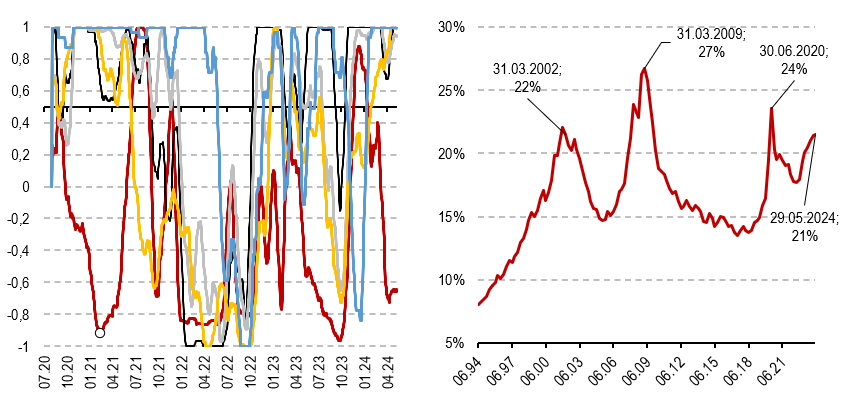

Depuis la mi-mai, la reprise après la baisse d’avril s’est interrompue. Cette interruption tient en grande partie à la publication du rapport sur l’inflation américaine le 15 mai, qui a semé le doute dans le monde de l’investissement quant à la persistance de l’inflation – potentiellement supérieure à ce qui était initialement prévu. Ce rapport a remis en question la notion de «désinflation linéaire», jetant un doute sur la reprise d’une tendance haussière après les prises de bénéfices du mois d’avril. Fin de l’histoire ? Peut-être pas, surtout si l’on considère notre tableau de bord de signaux, qui comprend entre autres notre indicateur d’appétit pour le risque et nos signaux de tendance. Notre indicateur d’appétit pour le risque a continué de signaler un sentiment haussier depuis novembre dernier, descendant rarement en dessous du seuil de 60% qui marque l’entrée dans un régime haussier. En outre, comme l’illustre la Figure 1, nos signaux de tendance présentent des tendances haussières sur tous les actifs risqués et une tendance baissière sur la duration. Que demander de plus pour un scénario de marché bullish?

… mais des investisseurs baissiers

Toutefois, comme le montre également la Figure 1, tous les investisseurs ne sont pas en phase avec ces perspectives haussières. Si l’on examine le montant des liquidités détenues dans les fonds monétaires en ratio de PIB américain, il est évident que ce ratio reste élevé et qu’il a récemment augmenté. Cela suggère qu’en dépit du récent rallye, une part importante des investisseurs n’est toujours pas convaincue par l’environnement actuel. Pour mettre les choses en perspective, 21 % du PIB américain est actuellement détenu dans des fonds monétaires, alors que ce taux avait culminé à 24% lors de la pandémie de 2020 et qu’il était inférieur à 15% en 2016-2017. Cela reflète sans doute aussi le changement de nature des récents marchés haussiers, qui sont passés de TINA ( «il n’y a pas d’alternative “) à TIAA (” il y a une alternative») au fur et à mesure que les taux cash augmentaient. Quoi qu’il en soit, si les tendances du marché peuvent sembler haussières, elles n’ont pas encore attiré le plus grand nombre d’investisseurs, dont beaucoup continuent à préférer la sécurité des liquidités, hésitant à revenir sur les marchés.

Quel positionnement de portefeuille adopter?

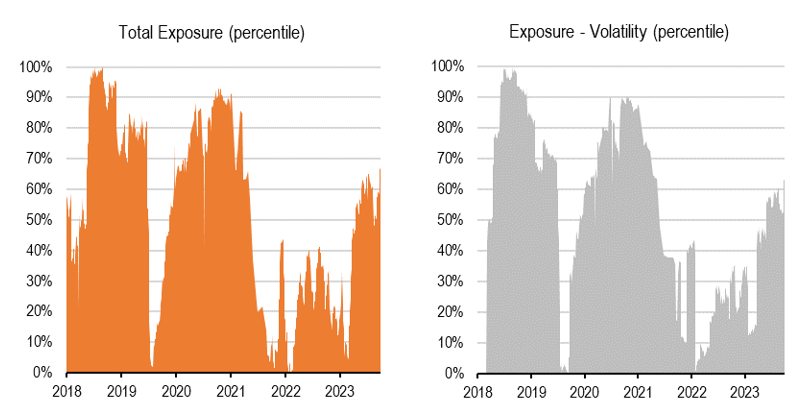

Dans ce contexte particulier, déterminer une allocation d’actifs appropriée constitue un défi de taille. D’une part, les tendances du marché semblent généralement favorables aux actifs cycliques tels que les actions, le crédit ou les matières premières, tandis que les obligations continuent de connaître des difficultés. D’autre part, le fait que de nombreux investisseurs restent à l’écart peut laisser penser qu’il manque quelque chose d’essentiel – peut-être la perception d’une sorte d’«atterrissage», qui pourrait restaurer la confiance et inciter les investisseurs à revenir sur des marchés aux valorisations plus raisonnables. Quelle est la meilleure ligne de conduite à adopter face à des scénarios aussi contradictoires qui influencent à la fois les marchés et le sentiment des investisseurs? Selon nous, la réponse consiste à faire confiance à notre processus établi et aux informations fournies par notre tableau de bord, comme l’illustre la Figure 2. Cette figure montre l’évolution en centile de l’allocation d’actifs au sein de notre stratégie All Roads pour les marchés traditionnels (une valeur élevée indique une exposition plus importante que d’habitude aux marchés en général) ainsi que pour ceux de nos actifs de couverture, qui consistent en des stratégies basées sur des dérivés, conçues pour tirer profit d’une hausse de la volatilité des marchés. Plus récemment, après une période prolongée de faible participation au marché, nos stratégies ont augmenté leur participation au marché depuis novembre de l’année dernière. Aujourd’hui, ces stratégies sont positionnées à 60% de leur exposition habituelle au marché, ce qui est plus élevé que la moyenne sans être excessif. En outre, l’exposition à nos actifs de couverture de volatilité a augmenté de concert et se situe également au 60e centile. Cette approche équilibrée vise à capitaliser sur les opportunités actuelles du marché tout en maintenant une solide position défensive pour naviguer efficacement dans les baisses potentielles inattendues.

Ce que cela signifie pour All Roads

Le premier enseignement de notre tableau de bord est clair : le moment opportun pour réduire l’allocation en cash et augmenter l’exposition au marché est survenu au quatrième trimestre de l’année dernière. Toutefois, un ajustement à grande échelle n’était pas conseillé et, à notre avis, il ne devrait pas se faire sans l’inclusion de couvertures – bonne nouvelles, les volatilités implicites sont actuellement à des niveaux faibles comme nous l’avons mentionné récemment. Notre franchise All Roads comporte donc actuellement une position stratégique équilibrant une participation au marché accrue doublé d’une poche de couverture en proportion. Cette approche nuancée s’aligne bien sur le paradoxe actuel où la dynamique des marchés semble haussière, mais où le sentiment des investisseurs reste prudent.

Pour dire les choses simplement, les marchés semblent plus optimistes que les investisseurs. Cette énigme doit être résolue avant d’augmenter l’exposition du portefeuille aux marchés.

Macro/Nowcasting Corner

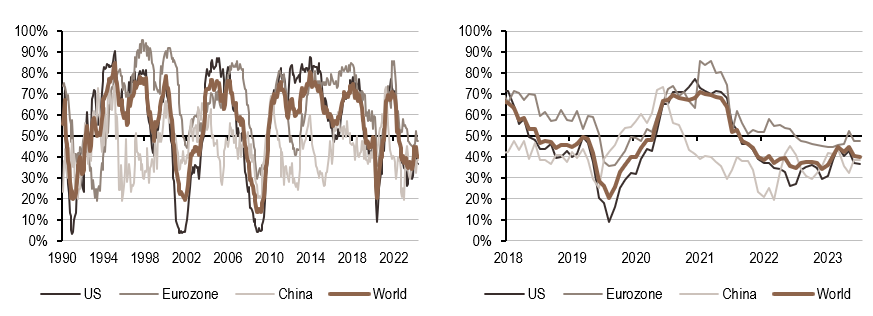

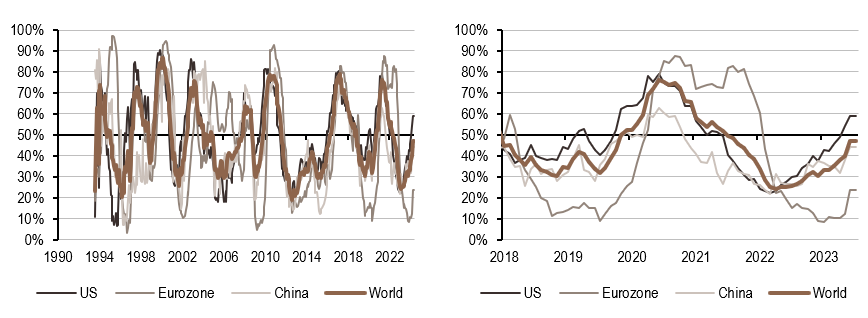

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a de nouveau baissé cette semaine, sous l’effet de la tendance à la baisse des données américaines.

- Les pressions inflationnistes continuent de s’intensifier dans la zone euro et aux États-Unis – pas de changement de ce point de vue.

- En ce qui concerne la politique monétaire, nos indicateurs ont de nouveau baissé, laissant présager de baisses de taux de la part des banques centrales.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawish.

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.