La belle performance enregistrée par les marchés émergents (ME) en janvier semble déjà bien loin!

Depuis, la volatilité s’est nettement accentuée, les inquiétudes d’ordre macroéconomique liées à l’inflation, à la politique de la Réserve fédérale américaine et aux échanges commerciaux ayant pesé sur les marchés. Ainsi, bien que toujours positifs, les rendements depuis le début de l’année sont beaucoup plus modestes qu’il y a deux mois.

Nous continuons néanmoins de penser que cela offre un point d’entrée intéressant dans la classe d’actifs. Notre propos n’est pas de nier que ces inquiétudes macroéconomiques constituent un risque pour les ME, mais plutôt de faire valoir l’idée que ces risques sont intrinsèquement impossibles à prévoir.

Dans ces conditions, nos décisions d’investissement doivent reposer sur les fondamentaux, lesquels sont toujours solides dans les ME. En d’autres termes, nous restons convaincus que les ME sont à un stade précoce d’une longue phase de redressement alimentée par: i) une accélération de la croissance, ii) une reprise des bénéfices, et iii) des valorisations attrayantes.

Accélération de la croissance

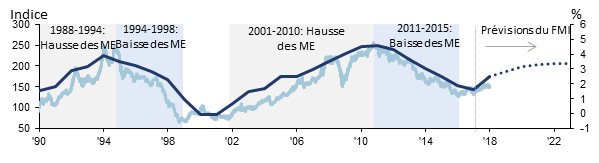

La croissance économique des pays émergents s’accélère et devient plus synchronisée. Après avoir touché le fond suite au «Taper Tantrum» de 2013, les économies émergentes bénéficient aujourd’hui d’un contexte macroéconomique plus favorable. Les nombreuses années d’ajustement ont abouti à une amélioration des balances courantes, à des différentiels d’inflation très bas par rapport aux marchés développés (MD), à une sous-évaluation des monnaies et à une accélération de la croissance des PIB.

La reprise synchronisée de la croissance des PIB des ME depuis 2016 a entraîné un renversement de la tendance au resserrement du différentiel de croissance du PIB réel entre les ME et les MD, et les prévisions du FMI pointent vers un élargissement de l’écart au moins jusqu’en 2022. Comme le montre le graphique ci-dessous, historiquement, de tels rebonds du momentum dans les ME ont toujours été accompagnés d’une surperformance des actions des ME par rapport à celles des MD.

De plus, la croissance à long terme des ME n’est plus tirée par les matières premières, mais par la consommation et la technologie, deux moteurs qui nous semblent bien plus durables. Ainsi, après avoir atteint un plus haut de 40% de l’univers des actions des ME en 2008, les secteurs des matières premières n’en représentent plus aujourd’hui que 15%. A l’inverse, à eux deux les secteurs de la consommation et de la technologie constituent maintenant plus de 40% des actions de cet univers.

Reprise des bénéfices

Les fondamentaux macroéconomiques favorables s’accompagnent d’une reprise des bénéfices des ME qui étaient tombés à des niveaux très bas. Pour la première fois depuis 2011, la contribution du rendement des capitaux propres (ROE) aux rendements totaux des ME en dollars est positive, et l’essentiel de la reprise est imputable à l’augmentation des marges et de la rentabilité. De plus, le momentum des bénéfices s’est inscrit en territoire positif pour la première fois depuis 2011. En effet, le MSCI EM a affiché des bénéfices supérieurs aux attentes du consensus, incitant les analystes sell-side à relever leurs prévisions pour 2018. L’entrée dans une phase de plusieurs années de hausse cyclique synchronisée des bénéfices nous semble fort probable.

Valorisations attrayantes

Le ratio cours/bénéfices (PER) du MSCI EM affiche actuellement une décote de l’ordre de 30% par rapport au S&P 500, soit un niveau attrayant au regard de la décote historique de 15%. Échaudés par plusieurs années de sous-performance, les investisseurs restent sous-exposés aux ME. Cependant, les flux vers ces marchés sont aujourd’hui importants et en hausse. Ainsi, les flux nets vers les ETF et les fonds communs de placement en actions des ME ont atteint plus de 80 milliards de dollars en 2017. L’afflux de capitaux vers les ME devrait, selon nous, se poursuivre étant donné la sous-exposition générale.

Inde: démographie, emploi et absence (supposée) de classe moyenne

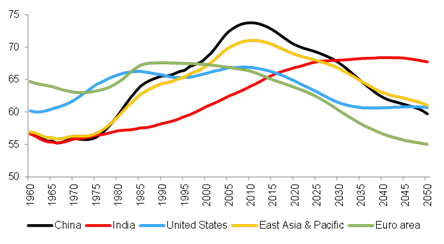

Malgré les pressions qu’il a subies depuis le début de l’année, le marché indien reste selon nous le ME le plus attrayant dans une perspective de long terme. La démographie du pays a toujours été présentée comme un atout structurel, étayant l’idée que l’Inde pourrait devenir la deuxième économie mondiale d’ici 2050. L’idée que le travail est un facteur de croissance est bien ancrée; or, avec une population de plus de 1,2 milliard d’habitants, dont 65% de moins de 35 ans, l’Inde ne manque pas de main d’œuvre.

Toutefois, si cette démographie est source d’opportunités (on parle souvent de dividende démographique), elle est également porteuse de risques. En effet, si l’Inde ne réussit pas à créer assez d’emplois pour absorber les quelque 150 millions de personnes qui arriveront sur le marché du travail dans la prochaine décennie, elle pourrait se retrouver confrontée à de sérieux problèmes sociaux et budgétaires. Bien que le pays dispose d’une main d’œuvre relativement bon marché, aujourd’hui le secteur manufacturier ne représente pas plus de 10% environ des emplois, contre 28% au plus haut en Chine. Par ailleurs, l’idée s’impose de plus en plus que la production à bas coût ne sera bientôt plus le fruit d’une activité humaine, mais qu’elle sera réalisée par des robots et des machines. Et en ce sens, la démographie indienne n’apparaît plus vraiment comme un atout!

Il ne faut certes pas minimiser l’ampleur des défis, mais il convient de reconnaître qu’un certain optimisme s’est imposé face à la prise de conscience des problèmes par le gouvernement Modi et aux mesures qu’il a récemment mises en œuvre. Tout d’abord, l’essentiel du programme de réformes vise, soit directement, soit indirectement, à développer un secteur manufacturier viable. La campagne «Make in India», l’amélioration de la facilité à faire des affaires et la simplification de la fiscalité à travers la taxe sur les biens et services sont autant d’initiatives pour atteindre cet objectif. La décision de Narendra Modi de se rendre au Forum économique mondial de Davos (qui marquait la première participation d’un premier ministre indien depuis 1997) allait également dans ce sens. L’Inde a besoin d’investissements, notamment dans les infrastructures, et la volonté récente d’ouvrir pratiquement tous les pans de l’économie indienne aux investissements directs étrangers (IDE) est essentielle pour donner au pays un maximum de chances de capitaliser sur son dividende démographique. D’ailleurs, 85% des 63 milliards de dollars d’IDE reçus par l’Inde en 2017 se sont orientés vers le secteur manufacturier, et la tendance à la hausse des investissements dans le secteur manufacturier et les infrastructures devrait, selon nous, se poursuivre à l’avenir. Ceci devrait permettre à l’Inde non seulement de créer des emplois, mais aussi de répondre à la demande croissante de ses consommateurs.

Ensuite, il est de plus en plus clair que l’Inde est confrontée à un problème de compétences et de salaires plutôt qu’à un problème d’emploi. Le taux de chômage est actuellement inférieur à 5%, mais la majorité des travailleurs n’ont ni les compétences ni la formation nécessaires pour améliorer significativement leurs perspectives d’avenir ou leurs salaires. Le secteur manufacturier peut jouer un rôle clé à cet égard en offrant des emplois à faible qualification mieux payés. Il ne devrait cependant pas jouer un rôle aussi important qu’en Chine. Avec les progrès de l’automatisation et de la robotique, on peut raisonnablement considérer que le secteur manufacturier indien pourra absorber jusqu’à 20% de la main d’œuvre, mais il semble peu probable qu’il atteigne les près de 30% constatés en Chine. Les récents programmes de formation professionnelle et d’apprentissage visant à améliorer les compétences pourront contribuer à faire fructifier le dividende démographique, mais de manière un peu différente de ce qui s’est passé en Chine. Selon toute vraisemblance, l’économie indienne sera plus axée sur les services que la Chine, mais cela ne l’empêchera pas pour autant de bénéficier du même cercle vertueux de croissance tirée par la demande domestique.

L’optimisme ambiant a cependant été quelque peu écorné par certains articles récents critiquant l’état de l’économie indienne et avançant notamment que les entreprises investissant en Inde en pariant sur une forte hausse de la consommation pourraient déchanter étant donné la faible croissance de la classe moyenne dans le pays. Cette analyse a de quoi surprendre. En effet, les mesures et améliorations évoquées ci-dessus ne datent que des quatre dernières années. Leur impact sur la croissance, l’emploi et la création de richesse a certes jusque-là été limité, mais elles devraient, selon nous, avoir des effets positifs durables sur l’économie et la classe moyenne indienne. De plus, rien ne prouve que les perspectives de croissance de la classe moyenne soient limitées. Selon nos estimations, la classe moyenne indienne pourrait plus que doubler dans la prochaine décennie; ainsi, avec près de 500 millions de personnes sorties de la pauvreté, l’Inde aurait alors, de loin, la classe moyenne la plus importante du monde.

Les élections à venir provoqueront sans doute une certaine volatilité, mais le résultat ne devrait pas remettre en cause les avancées accomplies par le pays. L’Inde est très bien partie. Le parcours sera sans doute jalonné d’inquiétudes et de défis, mais aussi de belles opportunités!