Sous l'effet de la poursuite du conflit au Moyen-Orient et de la nouvelle envolée des matières premières (pétrole et gaz), les places financières ont de nouveau chuté la semaine passée. Les incertitudes demeurent très élevées, d'autant que cela accroît les pressions inflationnistes et réduit les marges de manœuvre des banques centrales. La Fed pourrait ainsi opter pour un statu quo cette année, tandis que la BCE est prête à envisager de relever ses taux, avec la perspective d'un bond de l'inflation et d'un impact négatif sur la croissance. En attendant les prochains résultats de sociétés à partir de mi-avril, il y a fort à parier que les marchés devraient rester très volatils.

Matières premières

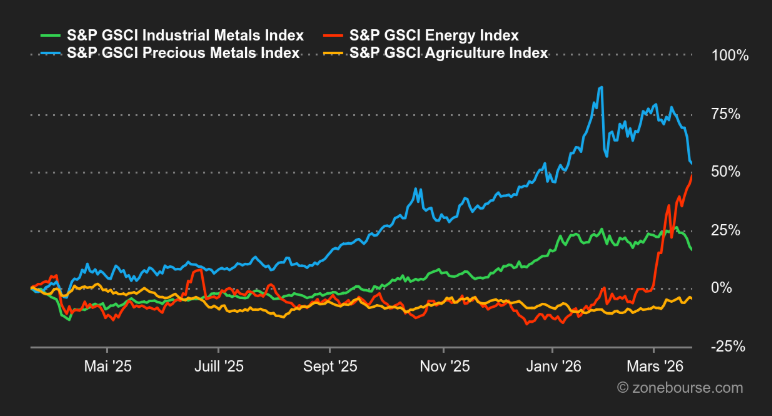

Energie : Nouvelle semaine de tension sur les marchés pétroliers, qui vibrent au gré de l’escalade des tensions au Moyen-Orient. Les forces israéliennes ont attaqué le champ gazier de South Pars. Ce site représente 70% de la production iranienne. En réponse, Téhéran a ciblé les installations énergétiques de ses voisins. Les tirs iraniens ont gravement endommagé le complexe qatari de Ras Laffan, la plus grande usine d’exportation de gaz naturel liquéfié au monde. Des sites pétroliers en Arabie saoudite, aux Émirats arabes unis et au Koweït ont également subi des dégâts. Le détroit d’Ormuz, voie de navigation essentielle pour les exportations de la région, reste paralysé. Les solutions de repli sont limitées. L’Irak a relancé l’exportation de 250’000 barils par jour via un oléoduc vers la Turquie. Ce volume reste toutefois marginal face à la quantité de pétrole bloquée dans le Golfe. Face à ce blocage maritime et pour éviter la saturation de leurs capacités de stockage, les grands pays producteurs comme l’Arabie saoudite, l’Irak, les Émirats arabes unis et le Koweït réduisent actuellement leur production de plusieurs millions de barils par jour. Dans ce contexte, le marché affiche un écart de prix majeur entre les deux références mondiales du pétrole. Le baril de Brent de la mer du Nord progresse autour de 108 USD et a même atteint 118 USD cette semaine. Le cours du Brent dépend fortement de la production du Moyen-Orient et du commerce maritime international. Il intègre donc la totalité du risque géopolitique actuel. À l’inverse, le WTI stagne sous la barre des 100 USD, clôturant autour de 96 USD le baril. Le WTI reflète le marché intérieur des États-Unis. La production américaine reste stable et échappe au blocage logistique d’Ormuz.

Métaux : Les métaux piquent du nez cette semaine. Pour l’or, cela peut paraître contre-intuitif à première vue puisque les tensions géopolitiques devraient stimuler la demande en valeur refuge, mais cela revient à écarter le fait qu’une flambée des prix de l’énergie ravive les craintes d’une nouvelle accélération de l’inflation mondiale. En réponse, les banques centrales se montreront très prudentes dans l’assouplissement de leur politique monétaire. Ce contexte macro renforce le dollar américain et pénalise directement les prix des métaux industriels et précieux. L’once d’or s’échange en baisse autour de 4’620 USD. A Londres, le cuivre subit sa plus forte perte hebdomadaire depuis près d’un an. Le contrat spot sur le LME enregistre un repli d’environ 5% sur la semaine, pour s’établir autour de 12’146 USD la tonne.

Produits agricoles : Les cours des produits agricoles terminent la semaine sur une note mitigée à Chicago. Les tensions au Moyen-Orient et les variations des prix du pétrole influencent directement les marchés. Sur l’ensemble de la semaine, le soja enregistre une baisse importante, le blé recule, et le maïs reste stable.

Macroéconomie

Macro : Les investisseurs n’ont pas beaucoup de branches auxquelles se raccrocher. Le bal des banques centrales prend fin sans pouvoir éclairer notre lanterne tant l’incertitude actuelle est grande. Seule certitude, les prix de l’énergie flambent et les pays européens sont parmi les plus touchés, en témoigne l’écart entre le prix du Brent (mer du Nord) et celui du WTI (Texas). L’or ne joue plus son rôle de valeur refuge en raison du deleveraging lié d’un côté à l’augmentation des exigences sur marge et de l’autre à la tension enregistrée sur les marchés obligataires mondiaux. Ainsi, le rendement du 10 ans tutoie toujours ses sommets de 2023 à 3.02% tandis que son homologue américain tente le dépassement des 4.30%. Il faudra un cessez-le-feu rapide et la réouverture du détroit d’Ormuz pour remettre les choses à l’endroit (baisse du pétrole et hausse des actifs risqués). Le temps est désormais compté sous peine d’aller tout droit vers une récession.

Crypto : Après avoir progressé de +10% la semaine dernière, le bitcoin (BTC) recule de -3,5% depuis lundi et évolue de nouveau autour des 70’000 USD. Pourtant, la semaine avait bien commencé, avec une hausse de 4% sur les deux premiers jours, avant un net retournement à partir de mercredi. Autrement dit, le BTC a suivi de très près les mouvements du principal indice boursier américain et véritable baromètre de la finance mondiale: le S&P 500. L’évolution du bitcoin reste donc largement tributaire du climat qui règne sur les marchés traditionnels et, force est de constater que, depuis l’embrasement du Moyen-Orient à la fin du mois de février, l’environnement est loin d’être favorable. La volatilité a été encore plus marquée sur la deuxième cryptomonnaie du marché, l’ether (ETH). Après une flambée de 10% entre lundi et mardi, il est repassé en territoire négatif ce vendredi, avec une baisse de -2%, autour des 2 150 USD. Des mouvements similaires s’observent sur les autres grandes cryptomonnaies: Binance Coin (BNB) recule de -4,8%, Solana (SOL) de -3,4% et XRP de -1%. Plus largement, la capitalisation totale du marché des cryptomonnaies a chuté de -45% depuis son pic d’octobre 2025, pour retomber aujourd’hui à 2’400 Mrds USD. À elle seule, cette valorisation est constituée à 58% par le bitcoin et à 11% par l’ether.

Le pétrole est resté au centre du jeu. Cette semaine l’agenda des entreprises se vide en attendant les premiers résultats du 1er trimestre 2026. Le calendrier économique aussi, même si les indicateurs PMI Flash de mars seront scrutés de près, parce qu’ils porteront les stigmates du conflit en Iran. Ces dernières semaines, les weekends ont apporté leur lot de (mauvaises) surprises. L’arrivée du printemps adoucira-t-elle les mœurs?