Notre analyse montre que les matières premières constituent une meilleure couverture que les obligations dans un contexte inflationniste, et que les investisseurs multi-actifs doivent reconsidérer les matières premières comme une position stratégique dans les portefeuilles.

Par Oliver Taylor, Multi-Asset Fund Manager et Joven Lee, Multi-asset Strategist

Les matières premières font-elles leur grand retour?

Les matières premières ont fait l’objet d’une attention accrue ces derniers mois. Figurant parmi les seuls gagnants en 2022, année lors de laquelle la plupart des actifs ont connu une forte baisse, les investisseurs se demandent si les matières premières devraient jouer un rôle plus stratégique dans les portefeuilles multi-actifs.

L’ère post-crise financière mondiale a été une période sans précédent caractérisée par une politique monétaire accommodante associée à une inflation faible et constante. Après la fin de cette période, nous nous attendons pour l’avenir à une période d’inflation plus «classique».

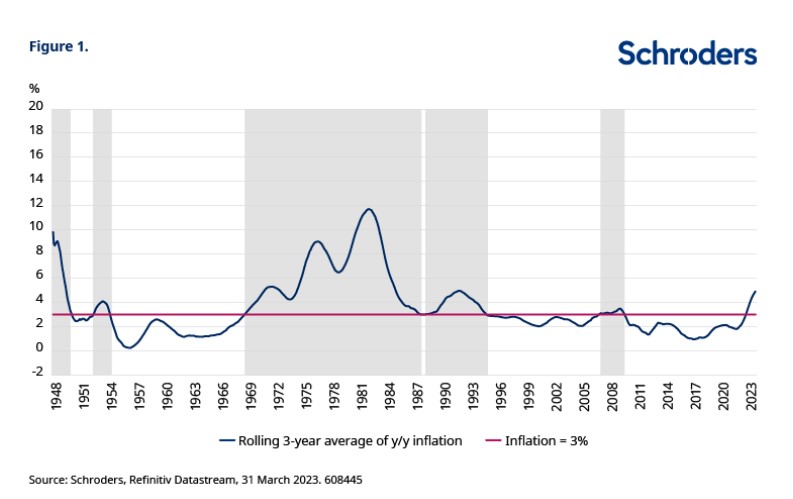

Il ressort de la figure ci-dessous que la période de 1968 à 1994 se caractérise par un environnement dans lequel l’inflation était majoritairement supérieure à 3% (zone grisée sur la Figure 1). Si nous entrons dans un nouveau régime avec une inflation plus élevée et plus persistante, la période comprise entre 1968 et 1994 pourrait constituer un point de référence utile.

Une série d’événements a provoqué une inflation élevée dans les années 1970; des dépenses budgétaires souvent excessives à la fin des années 1960, se cumulant à la fin de la fixation du dollar américain par rapport à l’or en 1971, suivie d’un embargo contre le Moyen-Orient sur les exportations de pétrole vers les États-Unis en 1973. Une politique monétaire accommodante, censée créer des emplois aux États-Unis, a également eu pour effet secondaire une inflation en flèche.

Il existe de nombreux parallèles entre la récente poussée d’inflation en 2022 et les événements passés; nous pensons que cette période offre des perspectives intéressantes pour les matières premières dans le nouveau régime.

Dans cet article, nous traitons de la manière dont les matières premières peuvent être incluses dans une allocation d’actifs stratégique (ASA), car nous entrons dans un environnement inédit depuis plus de 30 ans. Bien que nous examinions les matières premières dans leur ensemble, nous n’avons pas d’avis spécifique sur l’inclusion de l’or dans l’ASA en tant que classe d’actifs distincte.

Investir dans les matières premières dans le nouveau régime

La transition énergétique verte profitera aux matières premières

Les pays et les entreprises devraient accélérer rapidement la décarbonation de la production d’électricité, car les émissions doivent diminuer afin d’atteindre les objectifs de zéro émission nette (voir Changement de régime: la réponse accélérée au changement climatique). Les producteurs de matières premières vertes1, qui sont des matériaux fondamentalement identiques aux matériaux non verts mais qui sont produits selon des méthodes respectueuses de l’environnement, seront exposés à un impact direct. Les entreprises qui souhaitent améliorer l’efficacité énergétique tout au long de leur chaîne d’approvisionnement (y compris en s’assurant que les matériaux qu’elles achètent ont été fabriqués dans le cadre de méthodes tenant compte des impératifs économiques) stimuleront la demande de tels matériaux.

Actuellement, l’accent mis sur l’atténuation des effets climatiques entraîne un sous-investissement dans les métaux de base. Nous pensons qu’une fois que la transition verte se développera, la demande de batteries, de métaux de base et même d’éléments de terres rares augmentera, car ils sont essentiels pour les générateurs d’énergie propre. À mesure que la réponse au changement climatique s’accélère, la demande suivra en conséquence, ce qui sera bénéfique pour les matières premières à moyen terme. Selon une étude réalisée par McKinsey, la demande de matériaux verts (telles que la batterie européenne à faible émission de carbone, l’acier plat verts européen et le polypropylène recyclé de qualité automobile mondiale) pourrait dépasser l’offre d’ici 2030.

Les risques géopolitiques compliquent également les choses – la guerre en Ukraine a soulevé des questions concernant la sécurité énergétique, en particulier en Europe. Si cela entrave la transition énergétique à court terme, les pays qui prennent la transition nette zéro au sérieux finiront par converger et stimuler la transition verte. La conclusion de nos économistes selon laquelle le bloc européen est en tête en matière d’action climatique et fait preuve d’un engagement fort dans la lutte contre le réchauffement climatique, nous rassure sur le fait que les choses avancent dans la bonne voie malgré les perturbations à court terme.

Une inflation structurellement plus élevée et persistante pourrait constituer une victoire pour les matières premières

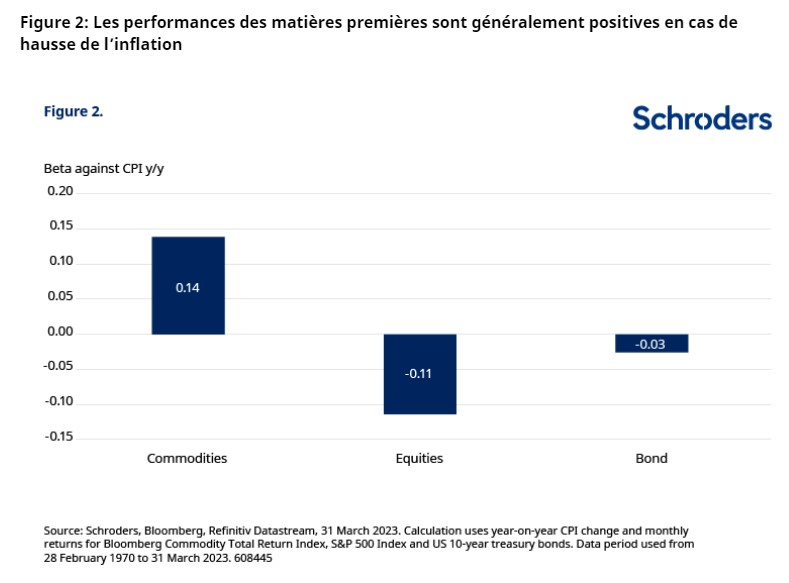

Nous pensons que certains actifs en bénéficieront plus que d’autres car l’économie mondiale devrait continuer à faire face à une inflation cyclique et apprendre à faire face à une inflation structurelle plus élevée. D’après notre analyse, les matières premières ont historiquement affiché un bêta positif (ou une corrélation) avec l’inflation (Figure 2), les prix des matières premières évoluant quelque peu dans la même direction que l’inflation. Cela a du sens car les actifs réels ayant une utilité effective ont tendance à mieux s’en tirer lorsque l’inflation augmente. Du point de vue du bêta, investir dans les matières premières permet aux investisseurs de se diversifier, surtout si l’on croit à une inflation structurellement plus élevée dans le nouveau régime. Cela nous amène bien à notre prochain point: la diversification.

Les matières premières pour doper la diversification du portefeuille

Avant d’intégrer une nouvelle classe d’actifs dans l’ASA d’un investisseur, nous devons examiner si les rendements ajustés au risque du portefeuille se sont améliorés. Les investisseurs doivent tenir compte des objectifs d’investissement globaux et des contraintes d’allocation d’actifs, qui comprendront la diversification ou les corrélations avec d’autres classes d’actifs. Les matières premières se sont certainement comportées plus comme des actions que des obligations, mais à quoi ressemblent les corrélations?

Une meilleure diversification que les obligations?

Les actions étant le principal moteur de la performance du portefeuille, il est important pour les investisseurs que la diversification se fasse au détriment de la volatilité des actions au sein d’un portefeuille. C’est pourquoi, au cours des deux dernières décennies, un portefeuille 60/40 composé d’actions et d’obligations fonctionnait bien; les obligations ont permis de compenser les pertes lorsque les actions ont sous-performé. Le rôle des obligations dans un portefeuille étant remis en question après une année 2022 horrible, les investisseurs se tournent vers d’autres actifs afin qu’ils aient l’effet de diversificateurs.

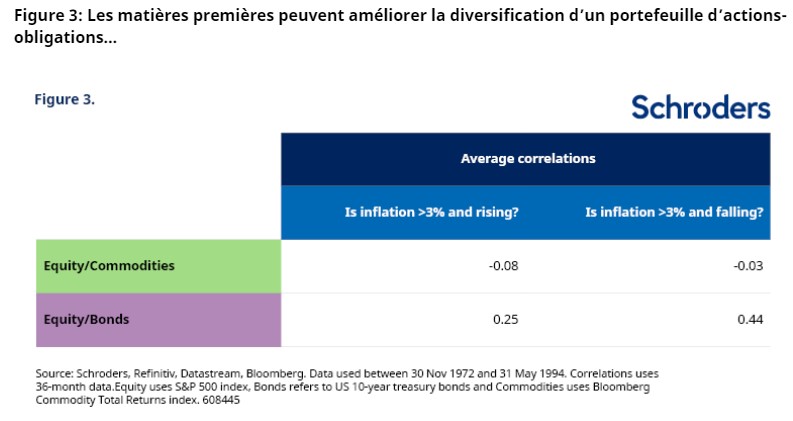

En utilisant les périodes d’inflation de 1972 à mi-1994 pour les raisons expliquées ci-dessus, notre analyse suggère que les matières premières pourraient bien faire l’affaire. La Figure 3 montre que dans différents environnements inflationnistes, la relation entre les actifs va changer. Dans des environnements où l’inflation est supérieure à 3%, qu’elle soit à la hausse ou à la baisse, les actions ont généralement affiché des corrélations plus négatives avec les matières premières que les obligations.

Il est important de prendre conscience que les corrélations fluctuent et sont instables, mais aussi de comprendre qu’il n’est pas nécessaire qu’elle soit négative pour avoir un impact positif sur la diversification des portefeuilles. Si les chiffres montrent que les matières premières ont tendance à mieux diversifier que les obligations, nous examinons plus en détail les corrélations relatives (Figure 4) et nous essayons d’expliquer ce phénomène.

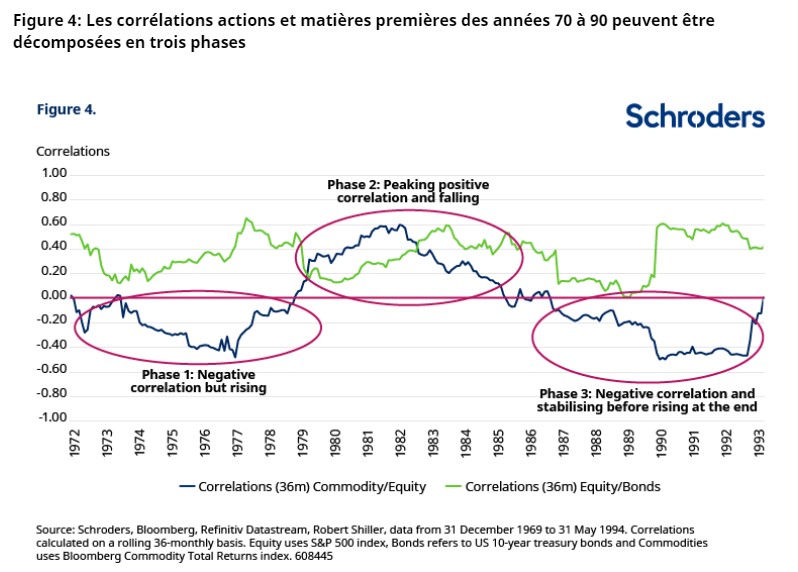

Tout au long de ce chapitre inflationniste de l’histoire, les actions/obligations ont toujours été positivement corrélées. En approfondissant davantage notre analyse, nous pouvons diviser cette période en trois phases distinctes, comme nous l’avons montré.

La phase 1 (1973-1980) était caractérisée par un environnement dans lequel les actions et les matières premières ont enregistré des performances positives, ce qui a entraîné une hausse des corrélations entre les actions et les matières premières. Les banques centrales ont procédé à des hausses de taux à deux chiffres pour lutter contre l’inflation élevée, et le marché du travail a connu un taux de chômage élevé. Malgré cela, les marchés actions ont progressé, tandis que les matières premières ont été soutenues par les risques géopolitiques qui ont perturbé l’offre mondiale de pétrole et provoqué une flambée des prix du pétrole. Par conséquent, les corrélations entre les actions et les matières premières ont commencé à augmenter à la fin des années 70.

Phase 2 (1980-1987) a vu les obligations se déprécier en raison des hausses de taux, ce qui a également entraîné une baisse de la corrélation avec les actions à rendement positif. Conjuguées à l’augmentation des corrélations actions/matières premières, les obligations ont constitué, pour un bref moment, la meilleure option pour réduire le risque au sein des portefeuilles. Toutefois, il convient de noter que, malgré une meilleure diversification entre 1980 et 1983, les corrélations actions/obligations sont restées dans des fourchettes historiques au cours de ces années et n’ont pas affiché de comportements trop surprenants. En d’autres termes, la hausse des prix des matières premières était la principale raison pour laquelle les corrélations se sont inversées en faveur des obligations. Vers 1984, les corrélations actions/matières premières ont par la suite culminé et décliné lentement alors que les matières premières commençaient à enregistrer des rendements négatifs; l’augmentation de l’offre de nourriture et l’augmentation de la capacité de production de matières premières agricoles et de métaux en sont notamment à l’origine.

La phase 3 (1987-1994) a vu une politique monétaire restrictive mise en place plus tôt par les banques centrales, ce qui a pesé sur l’économie. La perte de confiance des consommateurs et des entreprises n’était pas un bon signe pour les actions, qui ont à un moment donné enregistré des pertes d’environ 40% entre pic et creux, tandis que le choc des prix du pétrole de 1990 a stimulé les matières premières. La corrélation entre les actions et les matières premières est devenue plus négative, ce qui a conduit à un élargissement de la relation relative entre actions/matières premières et actions/obligations.

Nous en retenons que même si la logique économique sous-jacente est susceptible d’évoluer, les matières premières ont toujours été le meilleur facteur de diversification par rapport aux obligations pendant les périodes inflationnistes, ce qui constitue une tendance récurrente.

Comment intégrer les matières premières dans les allocations stratégiques?

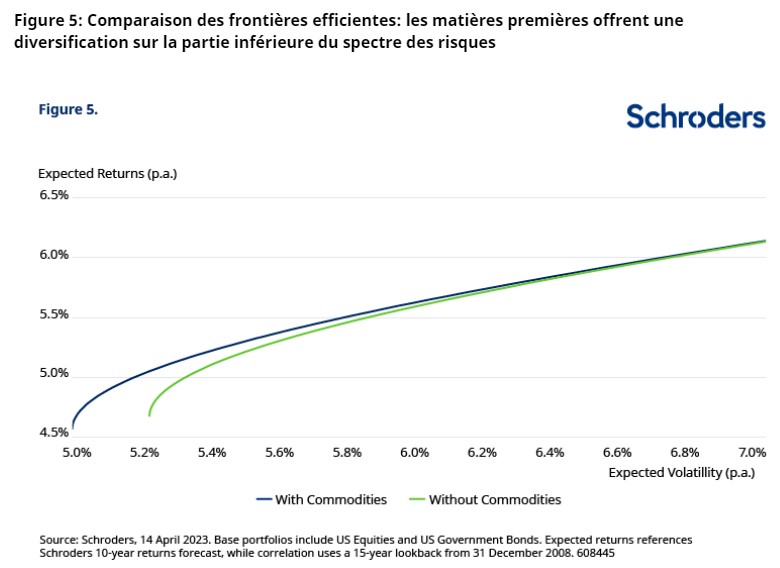

Depuis l’introduction de la théorie moderne du portefeuille, les constructeurs de portefeuilles ont toujours été soucieux de maximiser les rendements attendus pour un niveau de risque défini et acceptable. À l’aide de notre outil de modélisation interne exclusif, nous pouvons constater que pour les investisseurs dont la tolérance au risque est plus faible (<6% par an), l’allocation aux matières premières offrira des avantages de diversification qui font grimper les rendements attendus (Figure 5).

Comme pour tous les modèles financiers, les résultats sont fonction des hypothèses. Dans la première itération, nous avons effectué une rétrospective de 15 ans à partir du 31 décembre 2008 pour établir la matrice de corrélation (Figure 6) car il s’agissait de l’ère pré-QE.

Comme nous l’avons mentionné précédemment, nous pensons qu’en période de hausse de l’inflation, les matières premières devraient offrir une meilleure diversification que les obligations. La matrice de corrélation de la Figure 6 contredit incontestablement cette thèse, car la période rétrospective prise en compte couvrait des périodes de faible inflation. Il s’agit d’un point essentiel – les matières premières sont tombées en disgrâce dans les portefeuilles multi-actifs car l’inflation n’a pas été un problème depuis plus de 15 ans. Si nous admettons que nous sommes dans un nouveau régime où, à tout le moins, l’inflation est à nouveau une menace pour les rendements des investissements, alors les 15 années précédentes de faible inflation persistante peuvent être considérées comme une anomalie, et une allocation structurelle aux matières premières peut à nouveau avoir du sens.

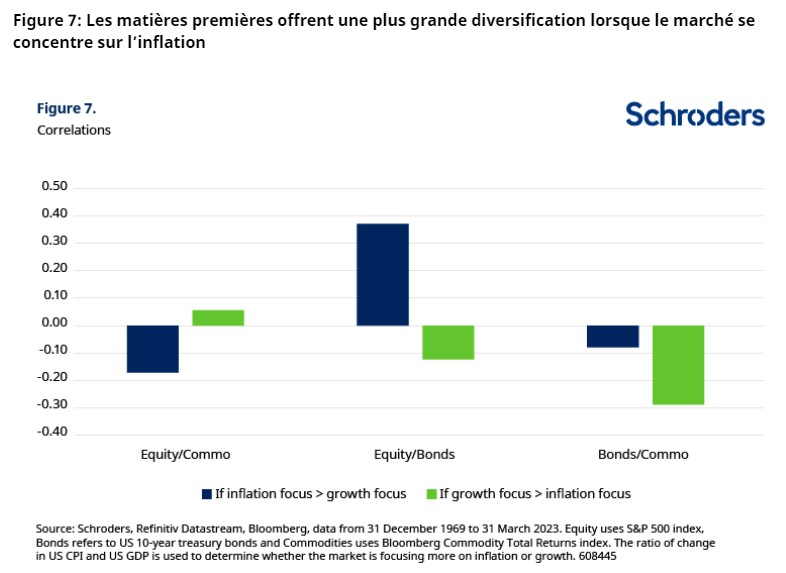

Pour soutenir davantage notre théorie, nous avons divisé notre fenêtre historique en périodes durant lesquelles le marché connaissait des fluctuations plus importantes de l’inflation par rapport à la croissance, et vice versa, comme méthode permettant de déterminer laquelle des deux est le moteur du marché. Nous avons ensuite calculé les corrélations pour chaque scénario (Figure 7).

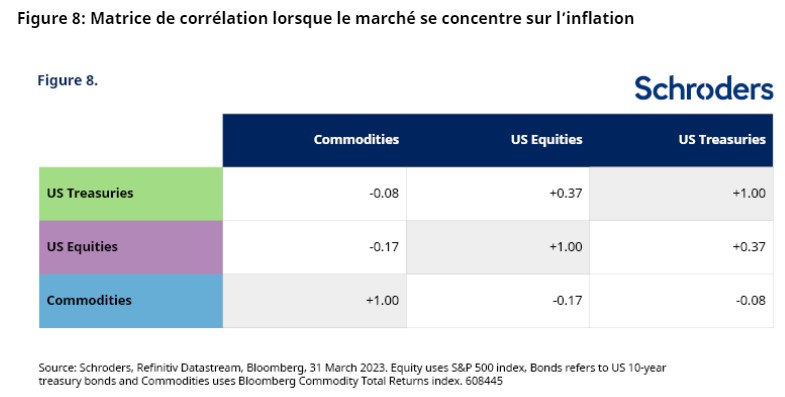

Nous constatons que lorsque le marché se concentre sur l’inflation plutôt que sur la croissance, les corrélations actions/matières premières sont négatives, tandis que les actions/obligations semblent fortement corrélées. Alors que l’inflation redevient une menace majeure et que la Fed se concentre désormais fermement sur le retour de l’inflation à l’objectif de 2%, les arguments en faveur de l’inclusion des matières premières dans les portefeuilles se renforcent. Qu’advient-il de nos frontières efficientes si nous mettons à jour notre matrice de corrélation (Figure 8) afin qu’elle tienne compte des résultats de la Figure 7?

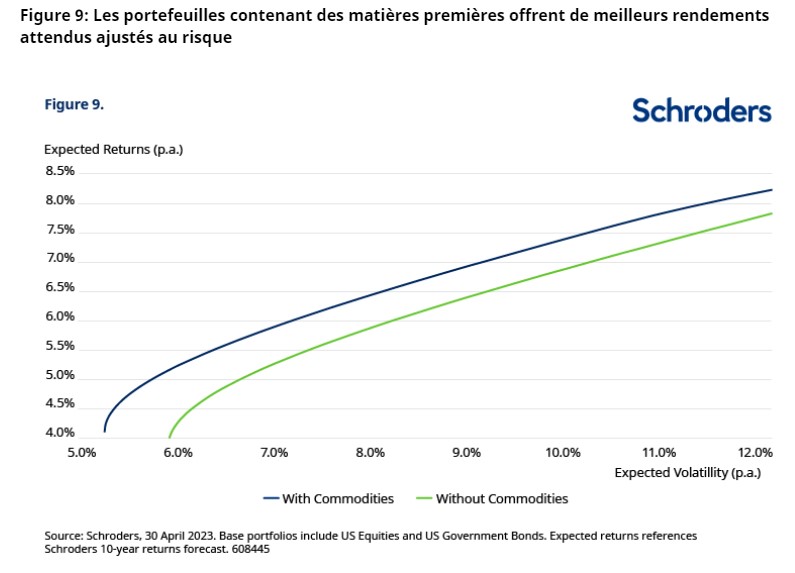

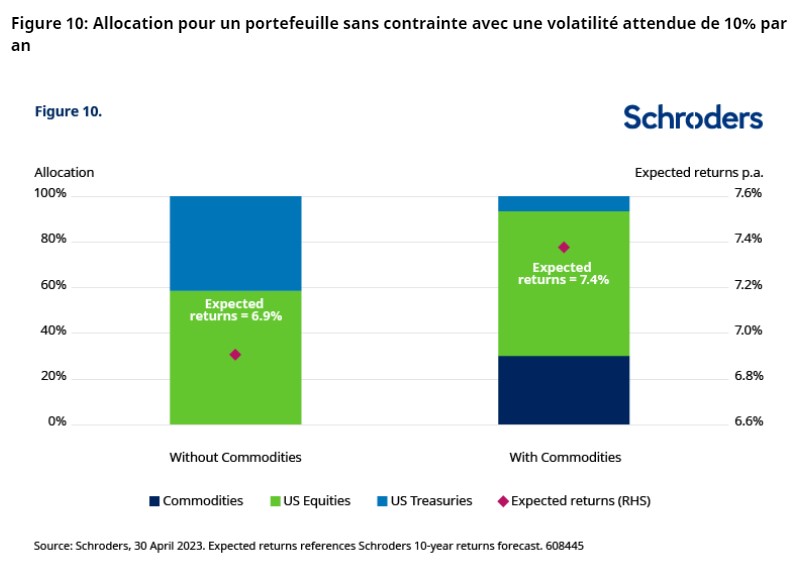

En veillant à ce que nos hypothèses de rendement demeurent constantes, les frontières efficientes utilisant ces corrélations modifient radicalement les résultats (Figure 9). Pour les portefeuilles sans contraintes avec une volatilité attendue de 10%, les investisseurs peuvent s’attendre à une augmentation d’environ 0,5% des rendements attendus.

Pour faciliter la comparaison, nous montrons à la Figure 10 les allocations d’actifs pour les portefeuilles sans contrainte compte tenu d’une volatilité attendue de 10%. Pour ce montant de risque, notre modèle a alloué au portefeuille sans contrainte 30% de matières premières, 64% d’actions et 6% d’obligations pour les rendements ajustés au risque les plus optimaux.

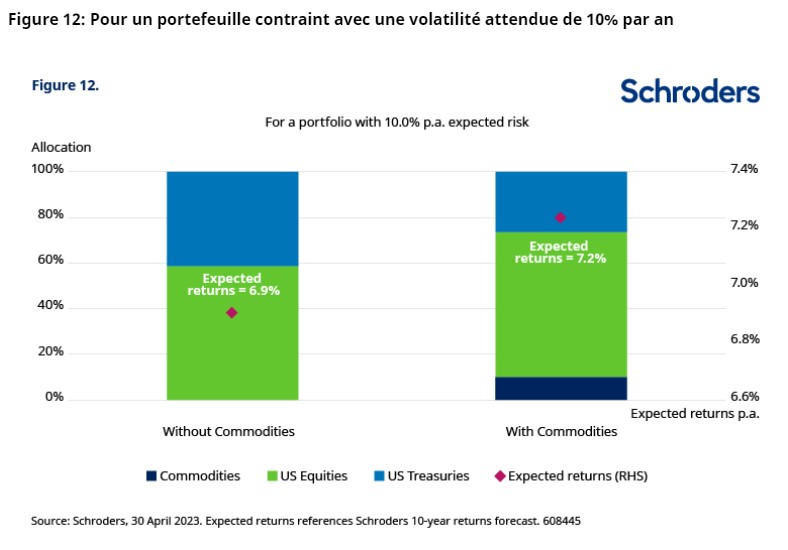

Toutefois, si l’on fait preuve de réalisme, les portefeuilles sont souvent soumis à des contraintes et les investisseurs doivent respecter les lignes directrices établies par les clients. Nous ne cherchons pas non plus à remanier complètement l’ASA traditionnel – l’ajout d’une petite allocation sera-t-il toujours utile? En incluant une autre contrainte à notre modélisation en limitant les matières premières à une allocation maximale de 10%, la Figure 11 montre des résultats similaires.

En ce qui concerne ce portefeuille contraint assorti d’une volatilité attendue de 10,0%, les investisseurs peuvent s’attendre à une hausse d’environ 0,3% des rendements attendus. D’après nos modèles, le portefeuille contraint a une allocation d’actifs de 26% en obligations, 64% en actions et 10% en matières premières, par opposition au portefeuille original avec 59% d’actions et 41% d’obligations (Figure 12). Ce phénomène est dû à l’hypothèse de corrélations négatives entre les matières premières et les actions (Figure 8). La relation négative a permis une pondération accrue des actions, une inclusion des matières premières et une pondération plus faible des obligations, tout en maintenant le même niveau de volatilité attendue.

Conclusion

Les matières premières ne sont plus pertinentes après une période de 15 ans durant laquelle elles ont été insignifiantes dans le processus de construction de portefeuilles multi-actifs, l’inflation restant bien maîtrisée. L’histoire plus récente de l’année écoulée montre que l’inflation peut, et sera très probablement, un problème. Notre analyse montre que les matières premières constituent une meilleure couverture que les obligations dans un contexte inflationniste, et que les investisseurs multi-actifs doivent reconsidérer les matières premières comme une position stratégique dans les portefeuilles. Une allocation arbitraire de 10% aux matières premières pourrait générer une hausse d’environ 0,3% des rendements attendus pour les portefeuilles avec une volatilité attendue de 10%.

1Source: Cramer, D., Smeets, B., Van Hoey, M, Wiebes, E. The new imperative for green commodities, McKinsey & Company, août 2022.

Cet article est disponible au format PDF ici.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.