Alors que l’incertitude pousse les entreprises à réduire leurs dépenses, les ménages américains consomment à un rythme constant. Cette stabilité ancre la croissance totale et traduit la progression des revenus, en particulier ceux du travail. Mais elle s'explique aussi par un haut niveau de confiance, revenu à ses niveaux pré-crise financière. Plus de confiance, cela permet de mieux lisser les revenus en jouant sur l’épargne et le crédit. Pour autant, les ménages sont moins optimistes sur les conditions futures qu’à la fin des années 1990. C’est le gage d’une certaine prudence, et cela minimise le risque de correction.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

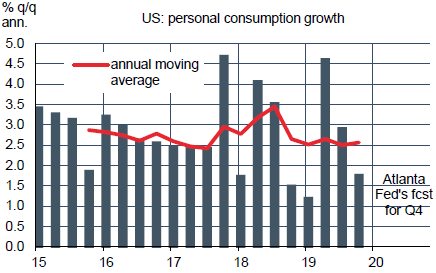

Depuis un an, le ralentissement de la croissance américaine est dû aux des dépenses des entreprises. La consommation des ménages est volatile à court terme autour d’une tendance solide. Cette année encore, il semble y avoir une saisonnalité résiduelle avec un fort dynamisme au T2/T3 faisant suite au coup de mou au T4/T1. De ce fait, il faudra interpréter avec prudence un ralentissement de la consommation dans les prochains mois. La Fed d’Atlanta ne prévoit qu’une hausse des dépenses personnelles de +1.7% (annualisé) au T4. Mais ces à-coup mis à part, la tendance de la consommation est assez stable depuis 2015 (graphe). Cela reflète une hausse solide des revenus et un niveau de confiance élevé. Que peut-on dire sur la confiance justement?

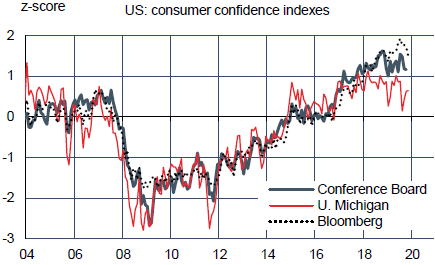

Pour l’apprécier, on a trois sources principales, deux mensuelles (Université du Michigan, Conference Board) et une hebdomadaire (Bloomberg). Les trois indices, une fois normalisés, se situent au-dessus de leur moyenne historique (graphe). D’ordinaire, leur niveau est similaire mais, depuis plus d’un an, une dispersion est apparue, ce qui fait naître le risque d’un réalignement (mais dans quel sens, mystère!). L’indice UoM est actuellement le plus bas et aussi le plus volatile. L’indice Bloomberg est le plus haut mais s’est effrité ces derniers temps. L’indice CB, entre les deux, reflète largement les conditions d’emploi.

Une explication des écarts se trouve peut-être dans le poids donné aux conditions futures. On observe que les ménages sont très optimistes sur la situation actuelle, mais leur jugement sur l’avenir, quoique positif, est inférieur aux sommets atteints lors de la deuxième partie des années 1990. Ce n’est peut-être pas un mal tant cette période (il n’était question alors que de “nouvelle économie”) avait fait naître des attentes trop fortes, et finalement déçues. Quand la confiance est trop haute, cela peut signaler que les ménages jugent mal leurs perspectives de revenu et risquent donc de trop réduire leur épargne. Ce n’est pas le cas aujourd’hui. Le taux d’épargne se situe au-dessus de sa moyenne (8.3% vs 7.3%).

Le solide rythme de consommation a donc plus de chance d’être soutenable.

A suivre cette semaine

La semaine sera écourtée par Thanksgiving, jeudi 28. Auparavant diverses données relatives au consommateur seront publiées: l’enquête de confiance du Conference Board, l’enquête équivalente Bloomberg, qui est hebdomadaire, les dépenses de consommation, avec le déflateur du PCE. La Fed publiera son Livre Beige le 27, en amont de la réunion du FOMC le 11 décembre. A ce stade, la probabilité implicite d’un statu quo approche des 100%.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities