En un mois, l’économie US a perdu plus de 20 millions d’emplois. C’est un bond de dix ans en arrière. On s’attendrait à ce que le moral des ménages américains batte tous les records de faiblesse. Ce n’est pas le cas (pas encore). La déprime était bien pire en 2008. Il y a trois facteurs de différence. Cette fois-ci, la bourse US a moins baissé. Ensuite, l’endettement hypothécaire des ménages n’est pas insoutenable. Enfin, avec les mécanismes de soutien d’urgence, le revenu de nombreux chômeurs est protégé à 100%, voire plus. Mais cette protection n’est que temporaire. Il sera difficile d’effacer rapidement le choc sur l’emploi.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

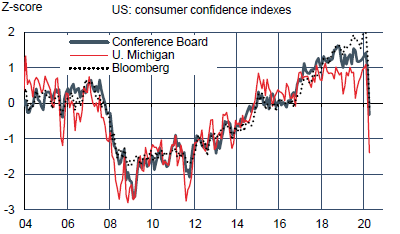

Avant l’épidémie de coronavirus, la confiance des ménages était très élevée. Rien que de très normal dans une économie au plein-emploi et avec des gains importants sur la richesse. Désormais, le taux de chômage officiel avoisine 15%, mais d’autres mesures, peut-être plus représentatives, dépassent 20%. La confiance des ménages a certes plongé en quelques semaines, mais reste loin de ses points bas de la crise financière de 2008 (graphe). Il est tentant d’y voir un point encourageant pour l’évolution future de la consommation, quand l’économie aura été déconfinée.

Nous pensons que c’est là un jugement à courte vue. Dans cette crise, divers mécanismes ont été mis en place pour protéger l’emploi, ou, à défaut, protéger le revenu des chômeurs. En temps normal, les indemnités de chômage couvrent environ 40% du revenu perdu. Cette fois-ci, le taux de remplacement se situe en moyenne à 100% du salaire initial, et dans certains cas, il peut monter jusqu’à 120%1.

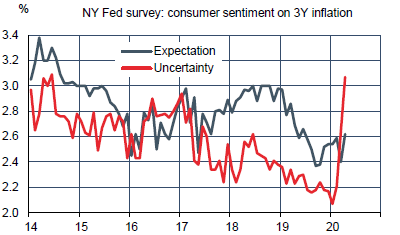

Ces soutiens au revenu sont transitoires. Le bonus de 600$ par semaine n’est censé durer par exemple que jusqu’en juillet. On serait étonné que d’ici là les États-Unis aient miraculeusement restauré 20 millions d’emplois. L’ardeur de certains à rouvrir l’économie au plus tôt est peut-être motivée par le désir de stopper ces mécanismes coûteux. En somme, la crise actuelle n’a pas (encore) totalement déprimé les ménages mais elle a sans conteste accru l’incertitude. En avril, l’enquête de la Fed de New York après des ménages montre qu’ils sont beaucoup plus indécis sur l’évolution future de l’inflation (graphe). Ils n’ont pas tranché le débat inflation/déflation.

On voit aussi des opinions opposées sur les prix d’actifs: à douze mois les ménages anticipent une hausse du marché boursier mais de franche baisse des prix immobiliers. L’effet net sur la richesse est là encore incertain. La seule règle, c’est que l’incertitude encourage l’épargne de précaution. Une reprise rapide des dépenses des ménages réclame une disparition de l’incertitude (c’est hasardeux sur le front sanitaire) ou une accélération des revenus. Les deux paraissent difficiles à envisager à court terme.

Economie

En avril, le taux de chômage a bondi de 4.4% à 14.8% de la population active, soit une hausse du nombre de chômeurs approchant 16 millions. Dans sa note méthodologique, le Bureau of Labor Statistics ne cache pas que ce chiffre est très imprécis et susceptible d’être révisé par la suite. Tout d’abord, le taux de réponse à l’enquête auprès des ménages n’a été que de 70% alors qu’il est d’habitude de 85% environ. Ensuite, du fait des circonstances exceptionnelles, le BLS a dû modifier la manière de redresser les chiffres d’emploi résultant de la démographie des entreprises (Birth-Death Model). Enfin, des nombreux travailleurs ont été considérés comme employés (et non chômeurs ou hors de la population active) bien qu’ils aient été absents de leur postes au moment de l’enquête. Si on les ajoutait au nombre de chômeurs, le taux de chômage serait 5 points plus haut, soit presque à 20%. En somme, à quelques millions près, on ne sait pas trop si les personnes ont été rangées dans les bonnes cases. Le choc sur l’économie réelle est, quoi qu’il en soit, d’une amplitude inégalée. Le taux de participation perd en outre plus de trois points (graphe). Pour la huitième semaine de suite les inscriptions au chômage se chiffrent en millions (2.9).

En avril, le taux de chômage a bondi de 4.4% à 14.8% de la population active, soit une hausse du nombre de chômeurs approchant 16 millions. Dans sa note méthodologique, le Bureau of Labor Statistics ne cache pas que ce chiffre est très imprécis et susceptible d’être révisé par la suite. Tout d’abord, le taux de réponse à l’enquête auprès des ménages n’a été que de 70% alors qu’il est d’habitude de 85% environ. Ensuite, du fait des circonstances exceptionnelles, le BLS a dû modifier la manière de redresser les chiffres d’emploi résultant de la démographie des entreprises (Birth-Death Model). Enfin, des nombreux travailleurs ont été considérés comme employés (et non chômeurs ou hors de la population active) bien qu’ils aient été absents de leur postes au moment de l’enquête. Si on les ajoutait au nombre de chômeurs, le taux de chômage serait 5 points plus haut, soit presque à 20%. En somme, à quelques millions près, on ne sait pas trop si les personnes ont été rangées dans les bonnes cases. Le choc sur l’économie réelle est, quoi qu’il en soit, d’une amplitude inégalée. Le taux de participation perd en outre plus de trois points (graphe). Pour la huitième semaine de suite les inscriptions au chômage se chiffrent en millions (2.9).

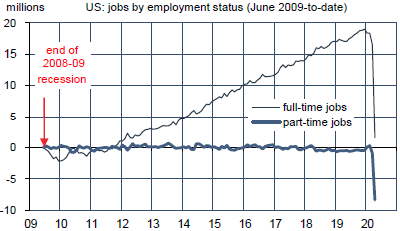

L’enquête du BLS auprès des entreprises estime les destructions nettes d’emploi à 20.5 millions au total. Aucun type d’emploi (graphe) ni aucun secteur, il va sans dire, n’est épargné. L’emploi baisse de 15% dans la construction, de 12% dans le secteur manufacturier, de 16% dans le commerce de détail, de 12% dans l’éducation, de 14% dans la santé, de 9% dans le secteur public. Dans la restauration et les loisirs, l’emploi baisse de 47% (7.6 millions) avec un taux de chômage qui grimpe à près de 45%.

L’enquête du BLS auprès des entreprises estime les destructions nettes d’emploi à 20.5 millions au total. Aucun type d’emploi (graphe) ni aucun secteur, il va sans dire, n’est épargné. L’emploi baisse de 15% dans la construction, de 12% dans le secteur manufacturier, de 16% dans le commerce de détail, de 12% dans l’éducation, de 14% dans la santé, de 9% dans le secteur public. Dans la restauration et les loisirs, l’emploi baisse de 47% (7.6 millions) avec un taux de chômage qui grimpe à près de 45%.

En tenant compte de ces données du marché du travail, les modèles de « nowcast » des Fed d’Atlanta et de New York estiment que la contraction du PIB réel au T2 2020 devrait se situer entre 30 et 35% t/t en rythme annualisé.

A suivre cette semaine

Les statistiques de construction résidentielle (le 19) compléteront le panorama d’activité pour avril. Les enquêtes PMI préliminaires pour mai (le 21) sont les premières à sortir depuis l’amorce de sortie du confinement. Vu leur niveau de faiblesse (<30pts), on devrait s’attendre à un fort rebond.

Sources : Thomson Reuters, Bloomberg, BLS, Oddo BHF Securities

1. Pour une répartition par états, voir NY Times: The $600 Unemployment Booster Shot, 23 avril 2020