À mesure que nous nous dirigeons vers la dernière partie du cycle, nous pensons qu’une approche flexible et diversifiée va s’avérer cruciale. Le fonds M&G (Lux) Optimal Income Fund est un fonds 100% flexible qui, au fil des ans, a su démontrer selon nous sa capacité à s’adapter à différents environnements de marché.

Par Richard Woolnough, Fund Manager

La valeur et les revenus générés par l’actif du fonds fluctueront à la hausse comme à la baisse. Ainsi, la valeur de votre investissement pourra aussi bien baisser qu’augmenter. Il est possible que vous ne récupériez pas la totalité de votre investissement initial. Il n’y a aucune garantie que le fonds atteigne son objectif. Les performances passées ne préjugent pas des performances futures.

La valeur et les revenus générés par l’actif du fonds fluctueront à la hausse comme à la baisse. Ainsi, la valeur de votre investissement pourra aussi bien baisser qu’augmenter. Il est possible que vous ne récupériez pas la totalité de votre investissement initial. Il n’y a aucune garantie que le fonds atteigne son objectif. Les performances passées ne préjugent pas des performances futures.

- Les banques centrales se trouvent à la fin (ou très proches de la fin) de leur cycle de resserrement monétaire et nous pensons que cette situation rend attractif le profil de risque/performance des actifs porteurs de duration.

- Selon nous, le point d’entrée pour les obligations apparaît intéressant par rapport à d’autres actifs majeurs (par exemple, les actions).

- Nous sommes convaincus que les arguments en faveur d’une exposition à un mandat obligataire international flexible, appuyé par de solides ressources mondiales consacrées à la recherche crédit, sont devenus encore plus probants compte tenu de l’incertitude entourant les taux et de la contraction des spreads.

La duration est-elle un risque à prendre?

La politique monétaire fait ressentir ses effets avec un décalage dans le temps. La forte augmentation de la liquidité intervenue au moment de la pandémie de Covid-19 a conduit à une accélération de l’inflation environ 18 mois plus tard. Les banques centrales ont désormais fait marche arrière, entraînant par la même une baisse de la masse monétaire et, ce faisant, un ralentissement continu de l’inflation. Pour les investisseurs, cela signifie que les banques centrales se trouvent à la fin (ou très proches de la fin) de leur cycle de resserrement monétaire, ce qui, selon nous, a rendu attractif le ratio «risque/performance» des actifs porteurs de duration. Nous pensons que cela est d’autant plus vrai au regard du niveau historiquement élevé des rendements initiaux de nombreux emprunts d’État.

En septembre, la Banque centrale européenne a porté ses taux à 4 %, leur niveau le plus élevé depuis le lancement de l’euro en 1999. Dans le même temps, la Banque d’Angleterre a laissé les siens inchangés à 5,25 % (un niveau proche de ceux de 2008 !), tandis que la Réserve fédérale a conservé ses taux à leur plus haut niveau depuis deux décennies (5,25 %-5,50 %)

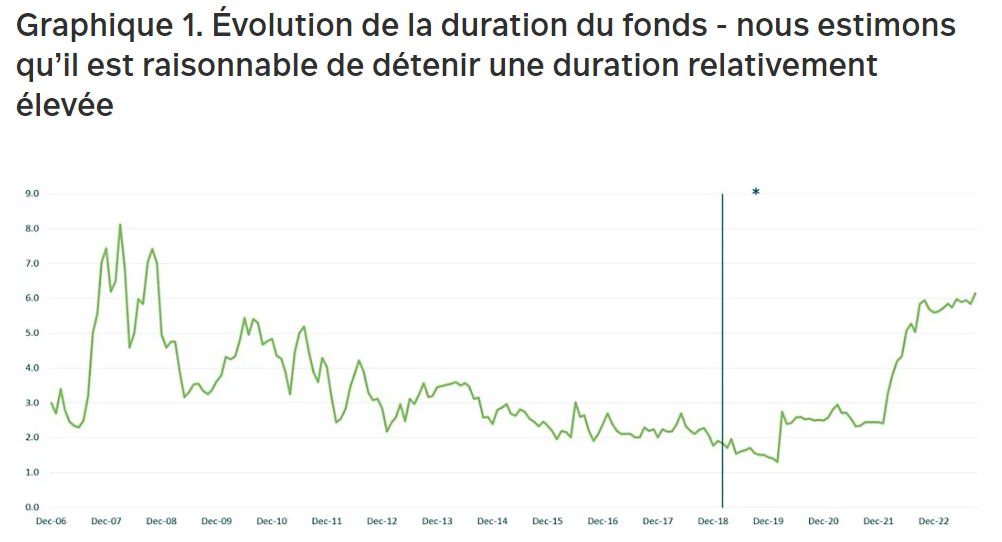

La duration commence à nous intéresser. À près de 6,1 ans, le fonds présente une duration légèrement supérieure à celle de son indice de référence. De manière à contextualiser ce chiffre, la duration n’était encore que d’environ 2,4 ans au début de l’année 2022 (Graphique 1). Dans ce scénario, nous sommes d’avis qu’il est intéressant de détenir de la duration: le risque baissier est limité car nous estimons que les taux sont proches de leur point culminant, tandis que le potentiel haussier est important car, cette fois, les banques centrales jouissent d’une marge de manœuvre pour abaisser sensiblement leurs taux. Au sein du portefeuille, nous continuons d’accroître la sensibilité aux taux d’intérêt en raison de la valeur qui y est attachée; par exemple, nous avons récemment arbitré une partie de la duration du portefeuille des actifs en euro au profit de ceux en dollar américain car les emprunts d’État américains ont sous-performé et apparaissent désormais comparativement plus attractifs.

Pour en savoir plus cliquez ici

Les informations fournies ne doivent pas être considérées comme une recommandation d’achat ou de vente d’un titre particulier. La valeur liquidative des fonds pourra aussi bien baisser qu’augmenter. Ainsi, la valeur de votre investissement pourra aussi bien baisser qu’augmenter et il est possible que vous ne récupériez pas la totalité de votre investissement initial. Les performances passées ne préjugent pas des performances futures. Les opinions exprimées dans le présent document ne sauraient en aucun cas constituer des recommandations, des conseils ou des prévisions.