Le rallye de mai confirme que bitcoin reste probablement dans un marché haussier - touchant brièvement les 112'000 $ - alimenté par les flux d'ETP, la demande des trésoreries d’entreprises et le regain d'appétit pour le risque.

Principaux points à retenir

- Performance : Le rallye de mai confirme que bitcoin reste probablement dans un marché haussier – touchant brièvement les 112’000 $ – alimenté par les flux d’ETP, la demande des trésoreries d’entreprises et le regain d’appétit pour le risque. Alors que la « fatigue haussière » à court terme après la conférence Bitcoin de Las Vegas et le rejet du BTC par les investisseurs de Meta pourraient entraîner une consolidation, les fondamentaux « on-chain » suggèrent que toute baisse est une opportunité d’achat. La mise à niveau Pectra d’Ethereum a entraîné une surperformance des altcoins, élevant l’indice MSCI Digital Assets Select 20 au-dessus de bitcoin. Avec des valorisations BTC proches de sa juste valeur et une reprise potentielle du cycle économique américain, cette course haussière pourrait se prolonger au-delà d’un cycle standard de quatre ans.

- Macro : Les risques accrus sur la fiscalité et la dette souveraine font grimper les rendements à long terme et mettent à rude épreuve les portefeuilles 60/40 traditionnels, alors même que l’atténuation de l’incertitude politique et l’accélération de la croissance de la masse monétaire mondiale créent un puissant vent arrière macroéconomique pour bitcoin. Alors que les investisseurs obligataires font pression sur les marchés de la dette américains et japonais – et que la corrélation négative de bitcoin avec les bons du Trésor atteint des niveaux records – nos modèles indiquent toujours une valeur potentielle du bitcoin supérieure à 200’000 dollars d’ici la fin de 2025. Alors que la diversification traditionnelle des actifs s’effondre, bitcoin devient une couverture de portefeuille attrayante.

- « On-Chain » : L’adoption par les entreprises continue de stimuler la demande en 2025, comme en témoignent les annonces de GameStop et le Paris St Germain. Les détenteurs privés, quant à eux, ont largement vendus leurs tokens aux acheteurs institutionnels, y compris les sociétés publiques et les ETP. Après plusieurs mois de sorties de capitaux, les ETP Bitcoin globaux ont connu une reprise des afflux en mai, la demande d’ETF aux États-Unis dépassant à elle seule la nouvelle offre de minage. La demande des trésoreries d’entreprises reste agnostique au prix, tandis que celle des ETP est plus cyclique et macro-sensible, bien que la sous-exposition institutionnelle à long terme suggère une augmentation structurelle des flux. Nos modèles quantitatifs et la baisse des soldes des échanges soutiennent la poursuite d’un marché haussier, bitcoin ayant pour objectif d’atteindre 200’000 dollars au deuxième semestre 2025.

Graphique du mois

Performance

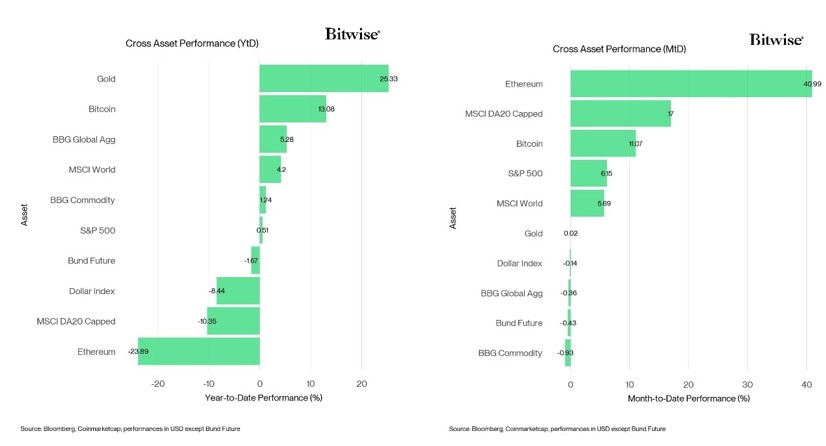

La performance de mai a été caractérisée par une reprise sur le marché des cryptoactifs. Bitcoin a atteint un nouveau sommet historique à 112’000 $, mais seulement brièvement. Bitcoin a également enregistré le prix de clôture mensuel le plus élevé de son histoire.

Les principales raisons de cette reprise étaient liées à un renversement des flux d’ETP Bitcoin ainsi qu’à une demande continue de bitcoins de la part de sociétés cotées en bourse. Globalement, l’appétit pour le risque est revenu avec la baisse de l’incertitude de la politique économique américaine, ce qui a suffi à conduire à une reprise des marchés financiers traditionnels.

Ceci était cependant assez probable en raison des lectures extrêmes du sentiment que nous avons observées en avril. En fait, nous avons fait la déclaration suivante dans notre rapport de mai le mois dernier:

« Nous pensons qu’en raison d’un sentiment très pessimiste en avril, l’amélioration des données «on-chain», une politique monétaire plus favorable ainsi qu’un dollar plus faible, bitcoin a probablement déjà enregistré un creux. Les investisseurs devraient repositionner leur exposition pour une poursuite du marché haussier.»

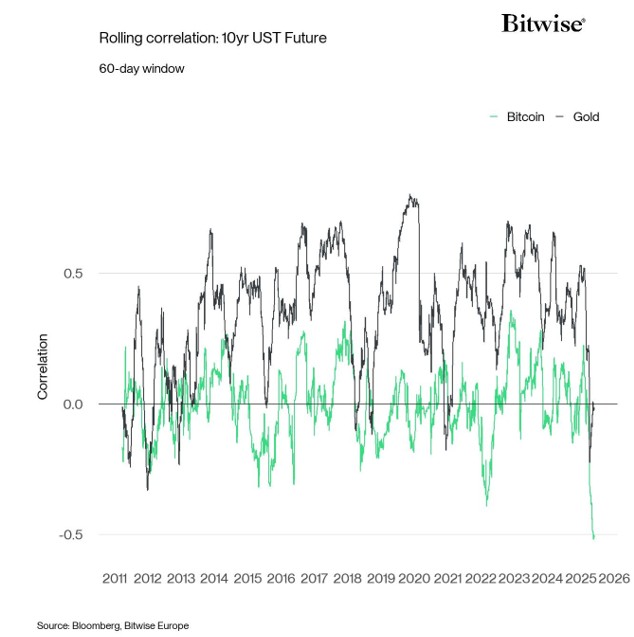

Un développement macroéconomique plutôt intéressant a été la baisse significative des corrélations entre bitcoin et les contrats à terme sur le Trésor américain (graphique du mois). Au cours des 3 derniers mois, cette corrélation a baissé à des niveaux historiquement bas. Cela s’est produit à une époque où la viabilité de la dette budgétaire américaine était de plus en plus remise en question.

Cela soulève la question si les investisseurs multi-actifs traditionnels ont vendu des obligations du Trésor américain pour acheter des bitcoins au cours de cette période. Bien que corrélation ne signifie pas nécessairement causalité, il est de plus en plus évident que les investisseurs se détournent des obligations d’État pour acheter des bitcoins.

Cela étant dit, le marché n’a jusqu’à présent pas réussi à maintenir durablement ces nouveaux sommets historiques. En général, le marché manque de nouveaux catalyseurs majeurs après que la plus grande conférence mondiale sur bitcoin à Las Vegas se soit terminée sans annonces majeures.

Entre autres, nous avons vu l’annonce du Pakistan concernant la création d’une réserve stratégique de bitcoins ainsi que celle du Paris Saint-Germain, vainqueur de la Ligue des champions, visant à établir bitcoin comme actif de trésorerie d’entreprise.

Les lectures de sentiment élevées que nous avons observées à l’approche de la conférence à Las Vegas semblent avoir créé une «fatigue du marché haussier». Cela rend une consolidation des prix à court terme assez probable, surtout après l’annonce des actionnaires de Meta qui ont décidé de rejeter la proposition d’adopter bitcoin comme actif de trésorerie.

Cela étant dit, les fondamentaux « on-chain » indiquent toujours une poursuite du marché haussier. La demande d’ETF Bitcoin aux États-Unis et la demande des trésoreries d’entreprise continuent de créer un déficit d’offre omniprésent sur les bourses.

La baisse des prix doit généralement être considérée comme une opportunité d’achat, notamment parce que les valorisations sur bitcoin semblent toujours proches de leur «juste valeur» et qu’une nouvelle reprise du cycle économique aux États-Unis pourrait potentiellement prolonger le marché haussier actuel bien au-delà du cycle classique de 4 ans.

Un examen plus approfondi des performances de nos produits révèle qu’Ethereum a nettement surperformé bitcoin après la mise à jour réussie de Pectra au début du mois. Ceci a considérablement réduit l’incertitude future autour de la feuille de route d’Ethereum. Solana a également réussi à surperformer bitcoin en mai, ce qui a conduit à une surperformance globale de l’indice MSCI Digital Assets Select 20 par rapport à bitcoin.

La dispersion de la performance entre les altcoins a atteint son plus haut niveau depuis mars suite à la surperformance majeure d’ETH, qui a alimenté un rallye plutôt décorrélé des altcoins au début du mois de mai. Cela étant dit, seuls 30% de nos altcoins suivis ont réussi à surperformer bitcoin sur une base mensuelle.

Conclusion: Le rallye de mai confirme que bitcoin reste probablement dans un marché haussier – touchant brièvement les 112’000 $ – alimenté par les flux d’ETP, la demande des trésoreries d’entreprises et le regain d’appétit pour le risque. Alors que la « fatigue haussière » à court terme après la conférence Bitcoin de Las Vegas et le rejet du BTC par les investisseurs de Meta pourraient entraîner une consolidation, les fondamentaux « on-chain » suggèrent que toute baisse est une opportunité d’achat. La mise à niveau Pectra d’Ethereum a entraîné une surperformance des altcoins, élevant l’indice MSCI Digital Assets Select 20 au-dessus de bitcoin. Avec des valorisations BTC proches de sa juste valeur et une reprise potentielle du cycle économique américain, cette course haussière pourrait se prolonger au-delà d’un cycle standard de quatre ans.

Environnement Macro

L’environnement macroéconomique du mois de mai a été caractérisé par une incertitude économique accrue, bien que certains indicateurs avancés se soient déjà marginalement améliorés. Le pic d’incertitude sur la politique économique aux États-Unis semble être derrière nous, ce qui a également soutenu la hausse du marché crypto.

Les craintes d’irresponsabilité budgétaire ont également conduit à une lente augmentation des rendements. Selon les dernières estimations du Congressional Budget Office (CBO), les réductions d’impôts prévues par l’administration Trump sont sur le point d’ajouter 3’000 milliards de dollars de déficit supplémentaire sur les 10 prochaines années.

En conséquence, les primes sur les bons du Trésor américain ont continué d’augmenter pour atteindre de nouveaux sommets, signalant que les investisseurs obligataires exigent une rémunération plus élevée pour détenir les obligations à long terme par rapport aux obligations à court terme. Les CDS (Credit Default Swaps) sur les obligations souveraines américaines à 10 ans sont également restés élevés en mai.

D’autres marchés d’obligations souveraines, comme les obligations japonaises (JGB), ont également subi des pressions croissantes de la part de ce que l’on appelle les «justiciers obligataires». Le rendement des JGB à 30 ans a atteint le plus haut niveau jamais enregistré. L’une des principales raisons est la morosité des conditions de liquidité due à la faible demande, ce qui rend de plus en plus probable une intervention de la BoJ dans un contexte de viabilité de la dette budgétaire.

Une évolution intéressante dans ce contexte est la corrélation négative croissante entre bitcoin et les bons du Trésor américain. En fait, la corrélation sur 60 jours avec les contrats à terme sur les obligations du Trésor américain à 10 ans n’a jamais été aussi négative.

Nous avons souvent mentioné dans nos arguments d’investissement que bitcoin pourrait agir comme «assurance de portefeuille» alternative contre la défaillance souveraine (voir nos estimations de modèles ici).

Les mises à jour de ces estimations impliquent qu’un seul bitcoin devrait hypothétiquement valoir environ 252k USD aujourd’hui sur la base de ce modèle particulier. Cela devrait servir de référence approximative pour savoir vers quoi bitcoin pourrait se diriger une fois que les risques de défaut souverain deviendront de plus en plus répandus.

Il s’articule également avec des estimations de prix distinctes que nous dérivons de modèles «on-chain» comme le modèle de taux de change autocorrélé Bitcoin (BAERM) présenté dans le chapitre suivant.

Bien que des lectures de sentiment élevé puissent entraîner un recul des prix à court terme, il existe d’importantes raisons fondamentales pour lesquelles bitcoin approchera probablement les 200’000 USD vers la fin de 2025.

Le catalyseur négatif potentiel d’un repli temporaire pourrait être la poursuite des problèmes de croissance mondiale et une baisse générale de l’appétit pour le risque en raison des risques de récession persistants aux États-Unis.

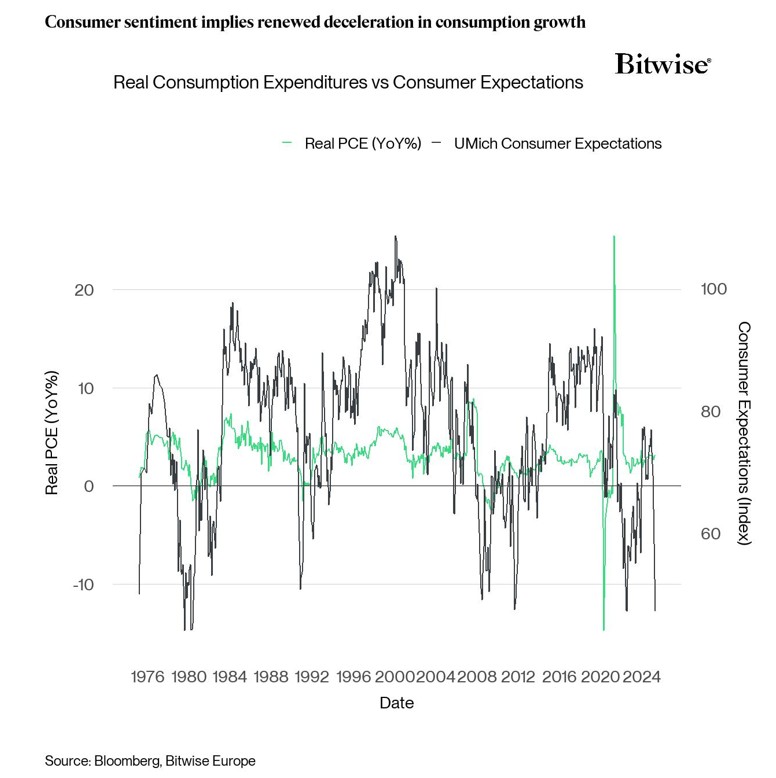

La demande des employeurs ralentit: l’indice des offres d’emploi d’Indeed est en baisse de -4,5% en 2025 et les indicateurs à haute fréquence des offres d’emploi comme l’indice LinkUp 10,000 impliquent que les offres d’emploi continuent de baisser. Seulement 34% des petites entreprises signalent des postes vacants, soit le nombre le plus bas depuis janvier 2021. Les enquêtes régionales de la Fed (NY, Philadelphie, Richmond) montrent des perspectives d’embauche négatives, tandis que le taux de chômage est passé de 3,5% à 4,2%. La confiance des consommateurs et des PDG s’est également affaiblie, l’indice du Michigan s’établissant à 50,8 (mai 2025) – son deuxième plus bas niveau jamais enregistré – et la confiance des PDG ayant chuté en avril.

La raison pour laquelle cela est si pertinent est le fait que la confiance des consommateurs a tendance à entraîner des changements dans les dépenses réelles de consommation personnelle et les ventes au détail. Comme on le sait, les dépenses de consommation aux États-Unis représentent environ 70% du PIB.

Cela étant dit, toute nouvelle faiblesse de la croissance globale devrait avoir moins d’impact sur les performances du bitcoin, car l’importance de ce facteur macro a continué de diminuer au cours du mois dernier (voir le graphique en zone des facteurs macro en annexe).

De plus, si la croissance du CPI ralentit comme prévu, cela devrait accroître la pression sur la Fed pour qu’elle poursuive son cycle de réduction des taux d’intérêt.

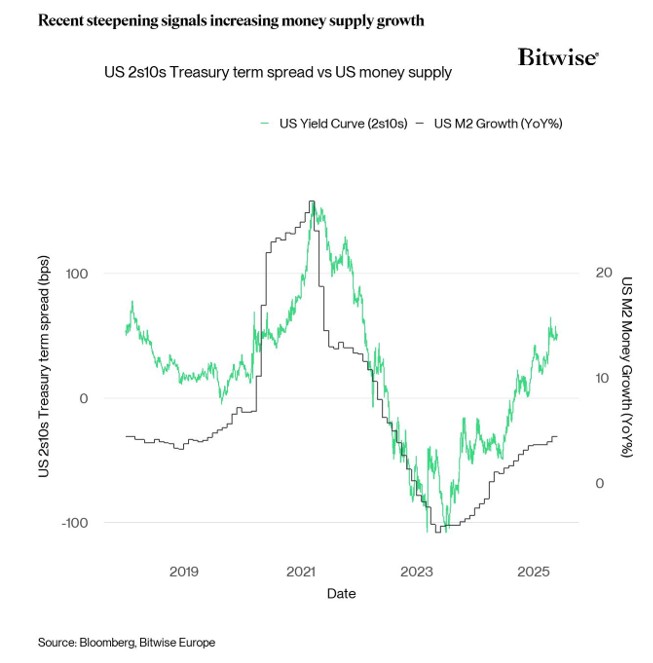

Un assouplissement supplémentaire de la Fed, en raison des difficultés de récession aux États-Unis susmentionnées, pourrait accélérer la re-pentification de la courbe des taux et, par conséquent, alimenter la croissance de la masse monétaire américaine et mondiale.

Les variations du taux cible des fonds fédéraux ont tendance à être inversement corrélées à la pentuosité de la courbe des taux, c’est-à-dire que les baisses de taux de la Fed devraient entraîner une nouvelle pentification de la courbe des taux.

De plus, la croissance de la masse monétaire européenne s’accélérera probablement aussi, en raison de la re-pentification de la courbe des rendements obligataires allemands.

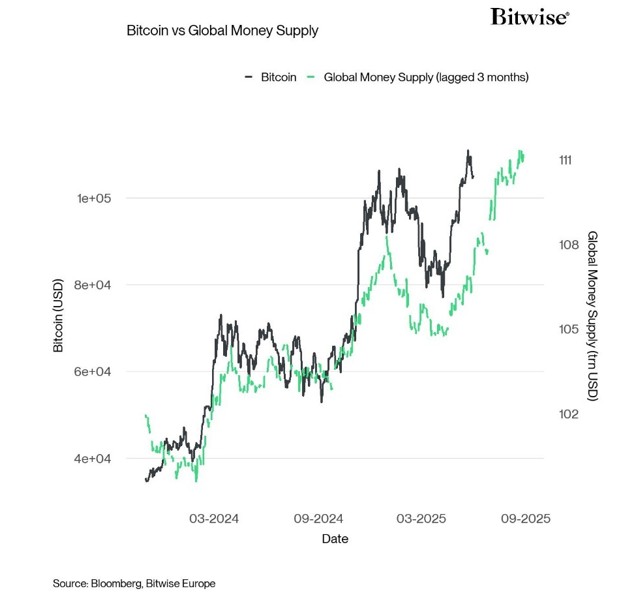

Nous nous attendons donc à ce que la masse monétaire mondiale continue d’augmenter pendant le reste de l’année 2025 et fournisse un vent macroéconomique portant pour bitcoin et les cryptoactifs en général.

Il s’agit d’un scénario d’investissement clé en 2025 et nous nous attendons à ce que ce thème soit pertinent tout au long du reste de l’année.

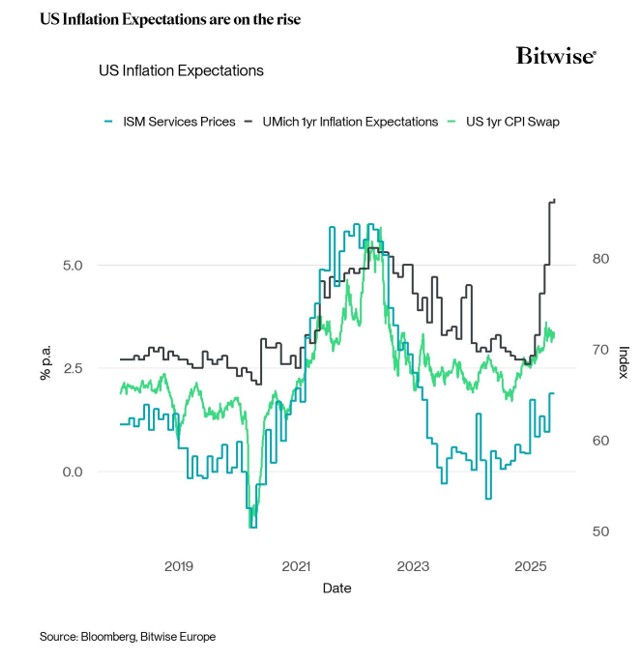

Sur le front de l’inflation, il est fort probable que nous assistions à une réaccélération de l’inflation américaine vers la fin de l’année sur la base d’un modèle de régression automatique vectorielle (VAR) que nous avons présenté ici. Celle-ci est basée sur la réaccélération susmentionnée de la croissance de la masse monétaire américaine, qui devrait également affecter avec un décalage la dynamique de l’inflation des prix à la consommation aux États-Unis.

Il est important de noter que l’inflation réalisée continue de ralentir, tandis que les attentes d’inflation future fondées sur les enquêtes continuent d’être élevées. Le risque est que ces anticipations d’inflation plus élevées se répercutent sur les rendements obligataires. Cela étant dit, les indicateurs à haute fréquence de l’inflation des prix à la consommation aux États-Unis, tels que celui estimé par Truflation, ont récemment commencé à s’accélérer.

Cela pourrait encore augmenter la pression sur le marché des bons du Trésor américain en fin d’année. Si le scénario décrit ci-dessus se concrétisait, il pourrait présenter un risque important pour les investisseurs traditionnels.

D’une manière générale, nous observons une pression généralisée sur les portefeuilles multi-actifs traditionnels comme le portefeuille d’obligations 60/40 en raison de l’augmentation des corrélations inter-actifs. L’une des principales raisons semble être la pression croissante à la hausse sur les rendements obligataires, qui a tendance à affecter négativement les actions au-delà d’un certain seuil.

Pendant ce temps, bitcoin a réussi à surperformer de manière significative un portefeuille mondial d’obligations boursières en 2025.

Un indice mondial 60/40 composé d’obligations MSCI World (en EUR) et Bloomberg Global Aggregate (couvertes en EUR) a enregistré un rendement de -2,2% cette année, tandis que bitcoin a surperformé, +3,0% en euros.

Il est très probable que le portefeuille 60/40 subisse une pression croissante vers la fin de l’année alors que l’inflation américaine repasse dans un «régime d’inflation élevée» (taux d’inflation de >5%) en plus des inquiétudes croissantes quant à la viabilité de la dette budgétaire américaine (qui tend à augmenter les spreads des swaps du Trésor américain).

Dans un tel régime de marché, la diversification entre les actions et les obligations disparaît essentiellement à mesure que les corrélations deviennent résolument positives.

Les investisseurs professionnels seraient bien avisés de se diversifier dans des actifs alternatifs comme bitcoin, notamment en raison de sa corrélation de plus en plus négative avec les obligations du Trésor américain.

Conclusion : Les risques accrus sur la fiscalité et la dette souveraine font grimper les rendements à long terme et mettent à rude épreuve les portefeuilles 60/40 traditionnels, alors même que l’atténuation de l’incertitude politique et l’accélération de la croissance de la masse monétaire mondiale créent un puissant vent arrière macroéconomique pour bitcoin. Alors que les investisseurs obligataires font pression sur les marchés de la dette américains et japonais – et que la corrélation négative de bitcoin avec les bons du Trésor atteint des niveaux records – nos modèles indiquent toujours une valeur potentielle du bitcoin supérieure à 200’000 dollars d’ici la fin de 2025. Alors que la diversification traditionnelle des actifs s’effondre, bitcoin devient une couverture de portefeuille attrayante.

Développements «on-chain»

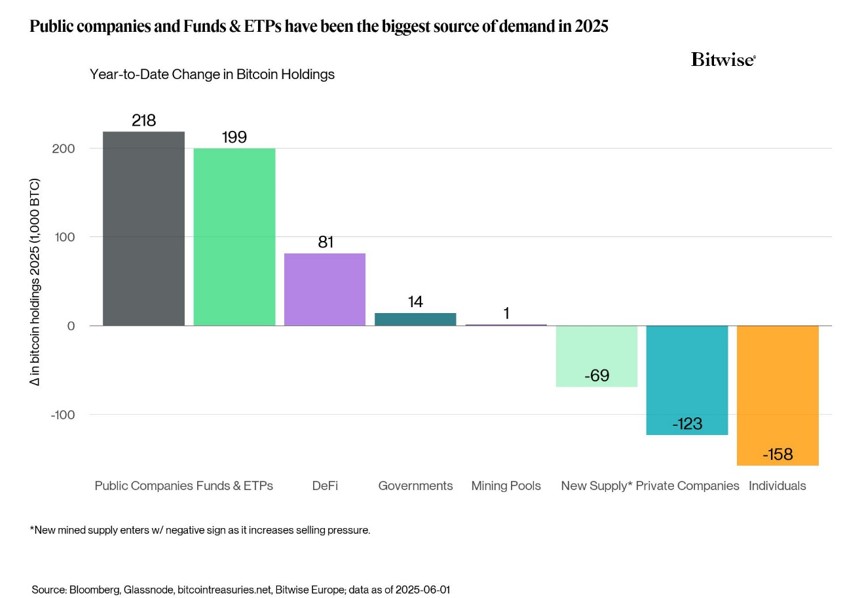

L’adoption par les entreprises reste le principal moteur de la demande en 2025. C’était également l’un des thèmes clés de la conférence Bitcoin de cette année à Las Vegas. La conférence a été marquée par des annonces comme la première acquisition officielle de bitcoins par Gamestop à la création d’une trésorerie en bitcoins par le Paris Saint-Germain.

En fait, la demande des sociétés cotées en bourse a été l’un des principaux moteurs de la demande cette année, suivie par la demande émanant des ETP bitcoin globaux et des applications DeFi bitcoin.

Pendant ce temps, les entreprises privées ainsi que les particuliers ont été des vendeurs nets en 2025. Les ventes des sociétés privées comprennent les montants du fiduciaire de Mt Gox ainsi que de BitMex. Ainsi, il y a généralement eu une redistribution des particuliers et des entreprises privées vers les investisseurs institutionnels.

Dans le contexte des entreprises, il est important de souligner que ce phénomène semble se propager à l’échelle mondiale, avec une plus grande dispersion parmi les acheteurs dans différentes régions. Les derniers développements ont montré que même les grands clubs de football comme le Paris St Germain adoptent bitcoin comme un actif de trésorerie d’entreprise.

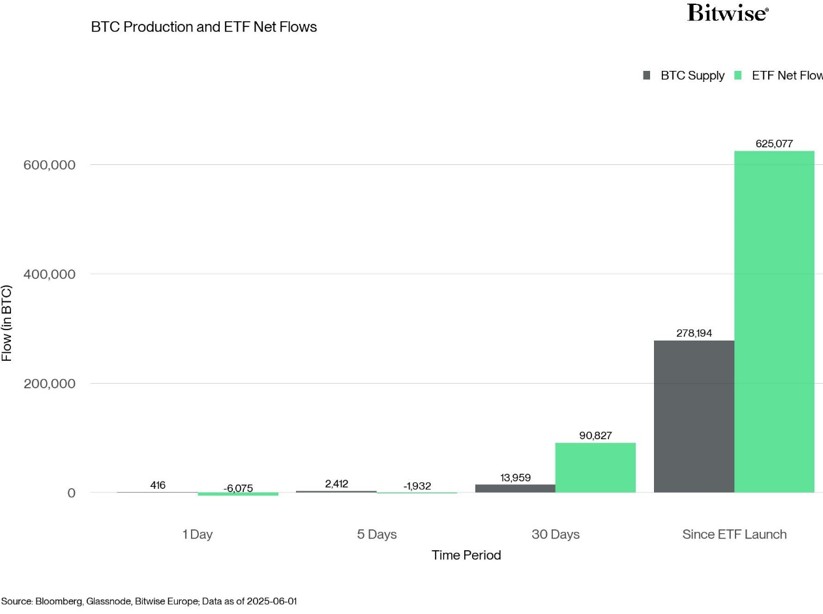

Un développement positif majeur en mai a été la réaccélération des flux de fonds vers les ETP Bitcoin globaux après les importantes sorties nettes en avril, mars et février. Les entrées nettes dans les ETF Bitcoin américains ont à eux seuls dépassé l’offre de nouveaux tokens minés en 2025.

En ce qui concerne les entreprises et les ETP, il est important de noter que les deux sources de demande restent extrêmement différentes: alors que des sociétés comme Strategy (MSTR) restent largement agnostiques en termes de prix, la demande émanant des ETP Bitcoin reste relativement cyclique et sensible aux prix. La macrosensibilité de ces flux d’ETP reste également relativement élevée.

Cela étant dit, il existe également un élément structurel de demande dans les ETP Bitcoin. La plupart des gestionnaires d’actifs restent sous-exposés au bitcoin – l’adoption croissante comme partie standard d’une allocation d’actifs stratégique entraînera probablement une augmentation continue des flux vers les ETP bitcoin mondiaux.

En fait, une étude récente menée par UTXO et Bitwise conclut que la majeure partie de la demande institutionnelle pour bitcoin jusqu’en 2026 proviendra principalement des plateformes de gestion de patrimoine (et non des États ou des sociétés cotées en bourse).

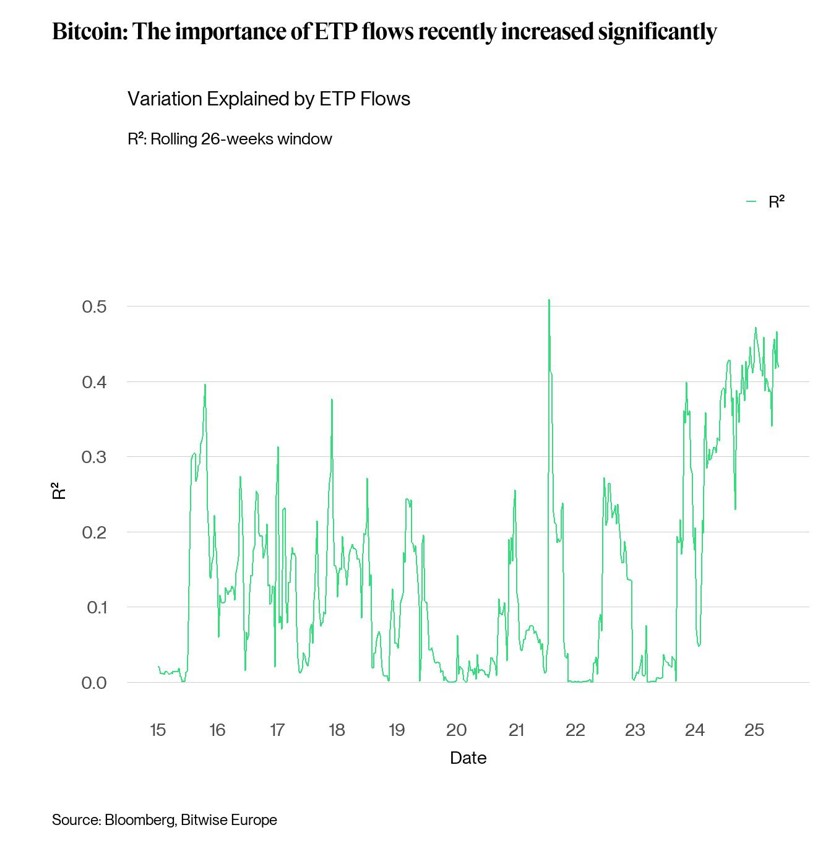

D’une manière générale, la performance du bitcoin reste très sensible aux variations des flux mondiaux d’ETP, comme le montre le graphique ci-dessous.

Les flux ETP Bitcoin ont un effet significatif sur les volumes d’achat nets sur les échanges, c’est pourquoi ces flux peuvent être considérés comme «l’acheteur marginal». En fait, les volumes de transactions dans les ETF bitcoin représentent une part de plus en plus élevée du volume total des transactions, ce qui souligne encore plus cette hypothèse.

Par conséquent, les flux d’ETP Bitcoin ont également eu un impact significatif sur les soldes d’échanges, qui continuent de baisser. Cela conforte l’hypothèse selon laquelle le marché haussier actuel devrait se poursuivre.

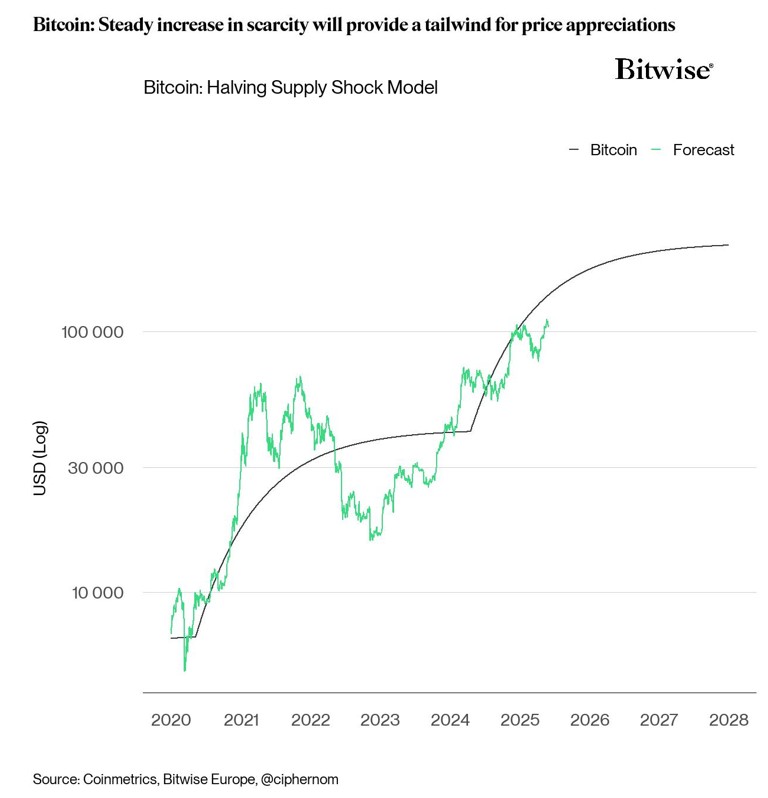

Cette attente est également étayée par des modèles quantitatifs, qui impliquent que bitcoin continue d’agir comme un « ressort enroulé » avec une pression croissante à la hausse en raison de sa rareté.

Il convient de souligner que les prédictions basées sur ce modèle rejoignent généralement les prédictions macroéconomiques faites ci-dessus – elles soutiennent également l’idée que bitcoin devrait approcher les 200’000 $ dans la seconde moitié de cette année.

Conclusion: L’adoption par les entreprises continue de stimuler la demande en 2025, comme en témoignent les annonces de GameStop et le Paris St Germain. Les détenteurs privés, quant à eux, ont largement vendus leurs tokens aux acheteurs institutionnels, y compris les sociétés publiques et les ETP. Après plusieurs mois de sorties de capitaux, les ETP Bitcoin globaux ont connu une reprise des afflux en mai, la demande d’ETF aux États-Unis dépassant à elle seule la nouvelle offre de minage. La demande des trésoreries d’entreprises reste agnostique au prix, tandis que celle des ETP est plus cyclique et macro-sensible, bien que la sous-exposition institutionnelle à long terme suggère une augmentation structurelle des flux. Nos modèles quantitatifs et la baisse des soldes des échanges soutiennent la poursuite d’un marché haussier, bitcoin ayant pour objectif d’atteindre 200’000 dollars au deuxième semestre 2025.

Cet article ne constitue pas un conseil en investissement, ni une offre ou une sollicitation d’achat de produits financiers. Cet article est publié par Bitwise Europe GmbH (« BEU »), une société anonyme domiciliée en Allemagne, à titre d’information uniquement et conformément à toutes les lois et réglementations applicables. BEU ne donne aucune assurance ou garantie explicite ou implicite concernant l’équité, l’exactitude, l’exhaustivité ou l’exactitude de cet article ou des opinions qu’il contient. Il est conseillé de ne pas se fier à l’équité, à l’exactitude, à l’exhaustivité ou à l’exactitude de cet article ou des opinions qu’il contient. Veuillez noter que cet article ne constitue ni un conseil en investissement, ni une offre ou une sollicitation d’acquisition de produits financiers ou de cryptomonnaies.

Avant d’investir dans des Exchange Traded Products (« ETP ») cryptographiques, les investisseurs potentiels doivent tenir compte des éléments suivants :

Les investisseurs potentiels doivent demander des conseils indépendants et prendre en compte les informations pertinentes contenues dans le prospectus de base et les conditions définitives des ETP, en particulier les facteurs de risque. Les ETP émis par BEU ne conviennent qu’aux personnes expérimentées dans l’investissement dans les crypto-monnaies et les risques d’investissement peuvent être trouvés dans le prospectus et les conditions finales disponibles sur www.etc-group.com. Le capital investi est à risque et des pertes allant jusqu’au montant investi sont possibles. Les ETP adossés à des crypto-monnaies sont des actifs très volatils et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP variera et ils n’offrent pas de revenu fixe ou ne correspondent pas exactement à la performance de la crypto-monnaie sous-jacente. Investir dans des ETP comporte de nombreux risques, notamment des risques généraux de marché liés aux sous-jacents, aux mouvements de prix défavorables, aux devises, aux liquidités, aux risques opérationnels, juridiques et réglementaires.