L'activité économique est restée relativement résiliente au début de l'année 2025, mais soutenue essentiellement par des facteurs temporaires. D’ailleurs, les projections de croissance mondiale ont été nettement revues à la baisse ces dernières semaines, reflétant des droits de douane à des niveaux jamais vus depuis un siècle et un environnement très imprévisible, tandis que les risques d'inflation se sont accrus.

Par Marc-Antoine Collard, Chef économiste – Directeur de la recherche macroéconomique

Stagflation ou récession?

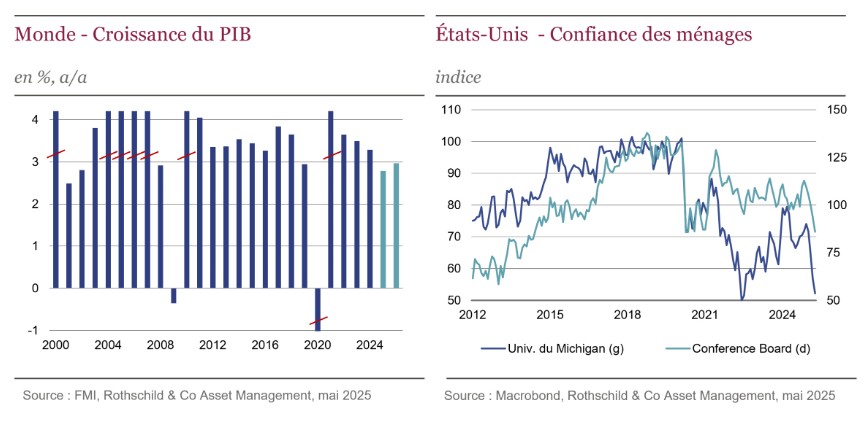

L’activité industrielle mondiale a été stimulée par des mécanismes d’anticipation face aux menaces de hausses tarifaires, les entreprises ayant fortement augmenté leurs stocks afin de faire face à de possibles hausses abruptes des coûts et de pénuries. Ainsi, la résilience de l’économie ne serait qu’en trompe l’œil, soutenue par des effets temporaires. Une baisse du moral des entreprises en réponse à la guerre commerciale deviendra vraisemblablement de plus en plus évidente dans les mois à venir. D’ores et déjà, la chute du sous-indice de production du PMI1 d’avril suggère que l’activité économique s’est détériorée au début du deuxième trimestre de l’année 2025, alors que parallèlement, la confiance des consommateurs a fortement chuté, en particulier aux États-Unis.

D’ailleurs, selon les dernières Perspectives de l’économie mondiale du FMI, la croissance mondiale devrait fortement ralentir cette année, passant de 3,3% en 2024 à 2,8%2 , ce qui constituerait le rythme le plus lent depuis 2002 à l’exception des récessions de 2009 et de 2020. Cette détérioration reflète la montée de l’incertitude à des niveaux sans précédent, notamment en matière de politique commerciale. En effet, le contexte dans lequel s’inscrivent les hausses de tarifs douaniers annoncées par l’administration Trump se distingue par un haut degré d’intégration économique et financière, les chaînes d’approvisionnement et les flux financiers s’entrecroisant de façon inégalée par rapport au siècle dernier.

Historiquement, les récessions ont été causées par des vulnérabilités macroéconomiques croissantes face à différents chocs. À cet égard, la guerre commerciale actuelle constitue un choc d’offre négatif potentiellement significatif, en particulier aux États-Unis. Les ressources seront réaffectées à la production de biens moins compétitifs, ce qui entraînera une hausse des prix de production. À moyen terme, les droits de douane risquent de réduire la concurrence et l’innovation, ce qui pèsera sur la croissance de la productivité. Les chaînes d’approvisionnement mondiales intégrées peuvent également amplifier les effets des droits de douane et de l’incertitude, car la plupart des biens échangés sont des intrants intermédiaires qui traversent plusieurs fois les frontières avant d’être transformés en produits finaux, le secteur automobile américano-canadien en étant un exemple notable. Dans l’ensemble, les perturbations se propageront en amont et en aval des chaînes d’approvisionnement, tandis que les entreprises réduiront probablement leurs investissements et les embauches dans un contexte d’incertitude quant à l’accès aux marchés.

Du côté de la demande, les droits de douane constituent principalement un choc négatif pour les consommateurs américains, qui devront faire face à des prix beaucoup plus élevés pour une grande variété de produits importés. Ce choc négatif affectera également les partenaires commerciaux des États-Unis, en détournant les clients américains de leurs produits, bien que certains pays puissent en partie bénéficier de la réorientation des échanges.

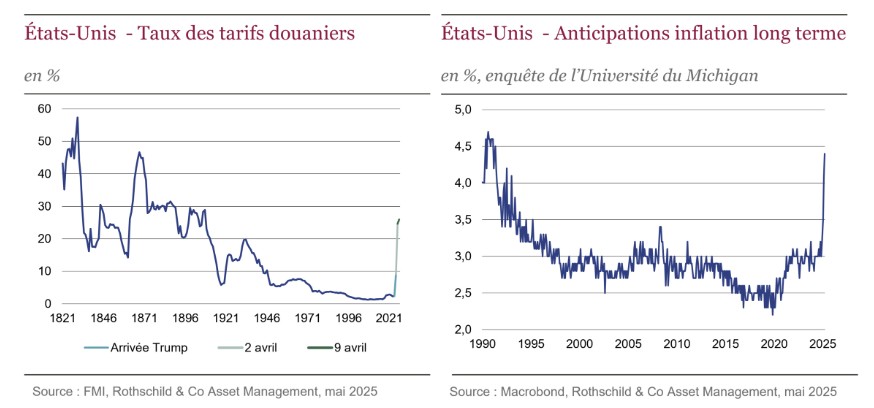

Certes, les investisseurs ont récemment été rassurés par les commentaires du président D. Trump et de son secrétaire au Trésor S. Bessent ayant signalé des progrès vers la conclusion d’accords commerciaux avec plusieurs pays. Toutefois, il pourrait être prématuré d’anticiper une réduction matérielle des taux de droits de douane, d’autant plus que rien n’indique que des négociations de fond aient lieu avec la Chine, l’UE ou au sein de l’USMCA, qui représentent près des deux tiers des importations américaines.

Ironiquement, un recul à 60% des droits de douane sur la Chine et à 10% partout ailleurs maintiendrait le taux effectif moyen des droits de douane américains à un niveau de 16%3, non seulement le plus élevé depuis plusieurs décennies, mais correspondant au scénario le plus pessimiste des investisseurs pendant la campagne présidentielle américaine. En outre, nonobstant l’évolution des négociations actuelles, des dommages ont déjà été causés à l’économie mondiale, de manière irréversible.

La politique monétaire face à un défi complexe

La politique commerciale américaine entraînera une hausse de l’inflation non seulement sur les importations, mais aussi sur les prix domestiques. En effet, le coût de nombreux intrants augmentera, tandis que les perturbations de la chaîne d’approvisionnement se traduiront également par une hausse des prix. Parallèlement, la croissance sera affectée négativement.

Jusqu’à présent, les investisseurs semblent penser que l’effet sur la croissance sera prédominant, comme en témoigne l’attente croissante que la Fed réduise rapidement son taux directeur pour soutenir l’économie, en partie en raison de son double mandat de plein emploi et de stabilité des prix. Toutefois, ce raisonnement est incomplet à deux égards importants.

Premièrement, le ralentissement de l’activité économique pourrait ne pas se traduire par une détérioration du marché du travail aussi rapide que par le passé. Avec l’effondrement de l’immigration et l’augmentation potentiellement considérable des expulsions, la croissance de la population active sera beaucoup plus lente, et de très faibles gains d’emplois mensuels pourraient suffire à empêcher le taux de chômage d’augmenter de manière significative, du moins à court terme.

Deuxièmement, les hausses de prix liées aux tarifs douaniers seront difficiles à ignorer pour la Fed si elles entraînent une hausse des anticipations d’inflation. En avril, les personnes interrogées dans le cadre des enquêtes sur les consommateurs de l’Université du Michigan s’attendaient à ce que l’inflation à long terme atteigne en moyenne 4,4%, du jamais vu en près de 35 ans.

Ainsi, la grande majorité des membres de la Fed ont clairement souligné l’importance de maintenir les anticipations d’inflation à long terme bien ancrées et de veiller à ce qu’une augmentation ponctuelle du niveau des prix ne devienne pas un problème d’inflation permanent.

Restructurer le système financier mondial?

Le conseiller économique du président Trump, Stephen Miran, juge injustes les systèmes commerciaux et financiers internationaux, justifiant ainsi le recours massif aux tarifs douaniers. En effet, le système actuel maintiendrait le dollar à un niveau trop élevé pour réduire l’important déficit de la balance courante américaine, car la demande mondiale d’actifs liquides libellés en dollars augmente plus rapidement que le PIB américain. De plus, il exercerait une pression à la baisse sur les taux d’intérêt, encourageant ainsi les emprunteurs américains privés et publics à s’endetter davantage, ce qui compromettrait la stabilité financière.

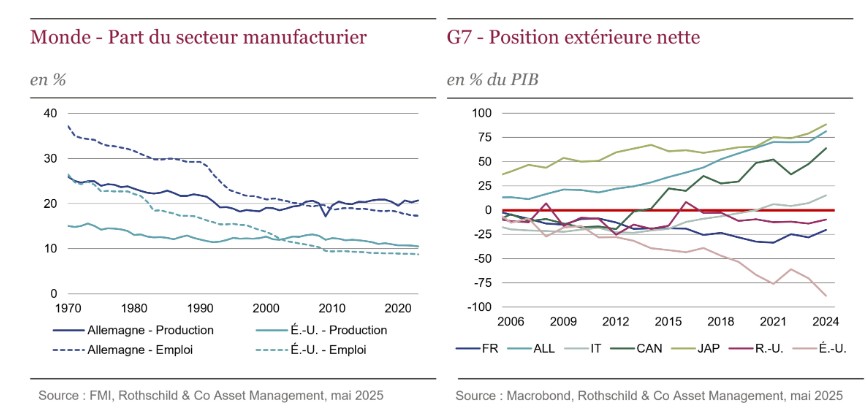

En fait, le bilan financier des États-Unis se compose d’investissements à haut risque et à haut rendement du côté de l’actif, et d’obligations à faible rendement et sans risque du côté du passif. Certes, en période de crise, ce bilan est défavorable aux États -Unis puisque l’actif se déprécie alors que la valeur du passif reste inchangée. Cependant, sur le long terme, le rendement des actifs dépasse largement celui des passifs, de sorte que la position extérieure nette des États-Unis (c’est-à-dire le stock d’actifs financiers moins les passifs) se détériore moins que les déficits commerciaux cumulés. Le corollaire est que le dollar est effectivement soutenu par une forte demande, et donc sur un niveau plus élevé qu’il ne devrait l’être compte tenu de l’ampleur des déficits publics et commerciaux – ce que les économistes appellent les déficits jumeaux. Pour autant, outre les gains de seigneuriage (le dollar ne rapporte aucun intérêt à son détenteur), les États-Unis bénéficient de la possibilité exceptionnelle d’emprunter dans leur propre monnaie, sans risque de change et à des taux d’intérêt peu élevés.

L’administration américaine semble croire que le niveau élevé du dollar et la mondialisation sont les principales causes d’une désindustrialisation de l’économie américaine. Cependant, la part de l’emploi manufacturier dans les économies avancées a connu un déclin séculaire dans les pays enregistrant des excédents commerciaux, comme l’Allemagne, ou des déficits, comme les États-Unis. En fait, ce sont les progrès technologiques et l’automatisation, et non la mondialisation, qui sont à l’origine de ce déclin. Il est d’ailleurs important de noter que dans les deux pays, la part de la production manufacturière dans le PIB est restée stable.

Par conséquent, tout porte à croire que le mécontentement de S. Miran à l’égard du système monétaire international s’avère exagéré, voire infondé. Les économistes ont compris depuis longtemps que des droits de douane plus élevés ne réduisent pas, en général, les déficits commerciaux. En fait, les données mondiales indiquent que les pays où les droits de douane sont plus élevés ont en réalité des déficits commerciaux plus importants.

Achevé de rédiger le 02 mai 2025.

(1) Indice des directeurs d’achat, indicateur reflétant la confiance des directeurs d’achat dans un secteur d’activité. Supérieur à 50 il exprime une expansion de l’activité, inférieur à 50, une contraction.

(2) Source : Perspectives de l’économie mondiale, FMI, avril 2025.

(3) Source: Rothschild & Co Asset Management, mai 2025.

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes. En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DIC PRIIPS et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DIC PRIIPS/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA). Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications. Édité par Rothschild & Co Asset Management, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173. Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management, sous peine de poursuites