Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Jusqu’à présent, 2019 a été une très bonne année pour à peu près toutes les classes d’actifs. Au cours des 100 dernières années, ce n’est qu’une fois en 1986 que les actions (+ 18%), les obligations à long terme (+ 25%) et l’or (+ 22%) ont toutes les trois progressé de 15% ou plus la même année. À la fin de 1985 et au début de 1986, l’économie des États-Unis est passée d’une reprise rapide après la récession du début des années 80 à une expansion plus lente. Les mesures de politique monétaire accommodantes prises par la Réserve fédérale en 1986 (elle a ramené le taux cible de 8% à 5,875%) ont été influencées par des signes de faible croissance économique et d’inflation modérée. Malgré de nombreuses différences macroéconomiques entre les années 80 et aujourd’hui, nos font état d’un environnement économique similaire dans lequel la croissance mondiale continue de ralentir et où l’inflation surprend à la baisse, permettant aux banques centrales de rester dovish. Les dix dernières années de mesures de relance monétaire ont créé un «rallye généralisé» fortement corrélé. C’est dans cet esprit que les investisseurs tentent de devancer les banques centrales, dont on attend qu’elles fassent « plus ou moins la même chose ».

What’s next?

La foi dans le «Fed put» a poussé les investisseurs vers le haut de l’échelle du risque à la recherche désespérée de rendements. L’effondrement des marchés au quatrième trimestre 2018 et la réaction qui a suivi ont renforcé une fois de plus la perception que les banques centrales seront toujours là pour sauver la mise. Avec un rendement du cash à zéro ou négatif dans de nombreux régions du monde, il faut de la complaisance et de la créativité pour atteindre les rendements cibles (qui sont fixés beaucoup trop haut dans l’environnement actuel). Dans l’attente de taux encore plus bas, les marchés tentent d’anticiper plus que jamais les futures interventions des banques centrales.

Valorisation: La baisse des taux d’intérêt fait monter les prix des actifs…

En prévision d’une relance monétaire accrue, le trade le plus efficace et le plus simple consiste à augmenter la duration des portefeuilles. L’incroyable appréciation du prix des obligations à long terme (par exemple, les obligations autrichiennes à 100 ans ont augmenté de 75% depuis le début de l’année) montre à quel point les investisseurs ont été agressifs dans leur choix d’échéances plus longues pour tenter d’échapper à des rendements négatifs. Avec des obligations suisses à 50 ans à -44 points de base et des Bunds allemands sur 30 ans à -16 points de base, la dynamique rendement/risque de cet investissement a radicalement changé.

Par conséquent, le marché des obligations corporates bénéficié de ce déferlement de liquidité. La dette des entreprises à rendement négatif est passée de 20 milliards de dollars en janvier 2019 à un trilliard de dollars récemment. Les clauses exigées par les investisseurs en cas de défaillance sont à des plus bas historiques. Outre l’impact direct, il y a également des effets indirects de la baisse des rendements et de la réduction des spreads de crédit.

Les niveaux de taux sont essentiels au calcul du coût d’opportunité de la détention d’actions. Lorsque les rendements obligataires baissent, le coût d’opportunité de la détention d’actions diminue. Par conséquent, les investisseurs en actions sont prêts à payer un multiple cours/bénéfice plus élevé. En raison des faibles coûts de financement, des réductions d’impôt sur les sociétés, de la croissance économique modérée et des opportunités d’investissement manquantes dans l’économie réelle, d’énormes sommes d’argent ont été injectées dans le système financier, déclenchant une nouvelle vague de rachats d’actions et de fusions-acquisitions.

Tous ces facteurs entraînent la valorisation des actions publiques à des niveaux élevés. Alors que de nombreux investisseurs sont préoccupés par la durabilité de ces valorisations, les acteurs du marché recherchent des alternatives «moins chères». Des sommes considérables ont donc été investies dans les private equity et la dette privée afin de récolter la prime de liquidité. Avec tout cet argent qui attend d’être investi, les valorisations des buyouts ont été poussées à des niveaux jamais vus depuis la crise financière. En outre, l’effet de levier a été utilisé de manière si agressive que Janet Yellen, ancienne présidente de la Fed, s’est dite inquiète de la «dégradation considérable» des normes de prêt aux grandes entreprises, en particulier pour les prêts à effet de levier. Ce «rallye généralisé» qui dure depuis longtemps pousse toutes les classes d’actifs vers des évaluations très onéreuses. Une nouvelle vague de stimulation signifie que la valorisation des actifs deviendra plus chère avant de devenir moins chère.

… mais en même temps réduit les rendements futurs des actifs

La relance monétaire se heurte à la loi des rendements décroissants dans les marchés financiers et des effets décroissants sur l’économie. Tant que la croissance économique n’accélérera pas et que les opportunités réelles d’investissement restent limitées, l’argent supplémentaires ira aux investisseurs. Le prix des actifs financiers augmenteront encore davantage, ce qui réduira les futurs rendements nominaux et réels attendus. Les primes de risque se rapprocheront progressivement vers des rendements du cash. Il sera encore plus difficile d’atteindre les rendements cibles et la seule solution sera de prendre encore plus de risques en augmentant l’illiquidité et/ou l’effet de levier.

Macro: Les taux négatifs écrasent les banques

Les taux négatifs ont faussé le facteur le plus important dans la prise de décision économique – la valorisation du risque. Si les banques centrales poussent les taux sous zéro, cette fonction essentielle ne fonctionne plus. Il en résulte une surproduction et une surcapacité dues à un excès d’investissement et une mauvaise prise de décision. Cela permet de contenir l’inflation et ouvre la voie à d’autres mesures de relance, et la spirale de la dette continue de s’accentuer. Il est également bien connu que les taux négatifs écrasent l’acteur qui est censé être responsable des effets de transmission de la politique monétaire – les banques. Leurs marges sont comprimées en raison des taux bas à long terme et des structures à terme uniforme. La baisse des bénéfices érode les fonds propres des banques et limite encore davantage la croissance du crédit. Une nouvelle vague de QE ne fera pas grand-chose pour l’économie, et éviter toute douleur aujourd’hui au détriment d’une réflexion prudente à long terme devrait soutenir l’économie et surtout les marchés financiers à court terme.

Positionnement: le «pain trade» est vers la hausse

S’il devait y avoir une récession, ce serait la récession la plus télégraphiée de l’histoire, car tous les investisseurs s’y préparent. Les recherches de Google sur le terme «récession» ont atteint des niveaux jamais vus depuis la crise financière, principalement en raison de l’un des indicateurs les plus fiables, l’inversion de la courbe des taux, indique une récession économique. Nous accordons une attention particulière aux signaux fournis par les courbes de taux, mais une inversion n’est pas en soi une raison pour réduire les actifs de croissance. Premièrement, lorsque les taux obligataires à long terme tombent sous les taux à court terme, il faut en moyenne 12 mois avant que la récession n’arrive. Cette période est normalement extrêmement bonne pour les actifs de croissance. Deuxièmement, au cours de cette première phase, nous interprétons l’inversion comme un indicateur révélateur du sentiment négatif du marché. Un autre indicateur de sentiment dénotant le caractère «excessif» des marchés financiers est la forte corrélation récente entre les actifs de couverture, qui indique une forte concentration dans les positions défensives.

Allocation d’actifs: exposition avec couvertures

Nos nowcasters annoncent un ralentissement de la croissance, mais pas une récession, et en raison de fortes pressions désinflationnistes, nous nous attendons à un soutien accru des principales banques centrales. Dans ce contexte, nous surpondérons les primes de risque liées au carry, telles que le haut rendement, le crédit émergent et la volatilité. En outre, une position relativement légère sur les actifs favorables à la croissance soutient notre vision constructive des actifs risqués par rapport aux actifs de couverture. L’optimisme considérable suscité par les attentes de marché vis-à-vis des banques centrales constitue le principal risque pour notre vision optimiste du marché. Nous maintenons donc des couvertures via des structures optionnelles pour nous protéger d’un choc de corrélation à court terme.

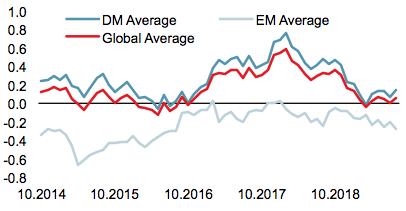

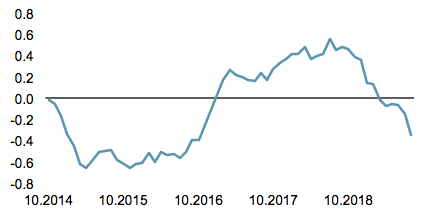

Nowcasters

Sources: Unigestion, Bloomberg, au 30 août 2019

INFORMATIONS IMPORTANTES

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.