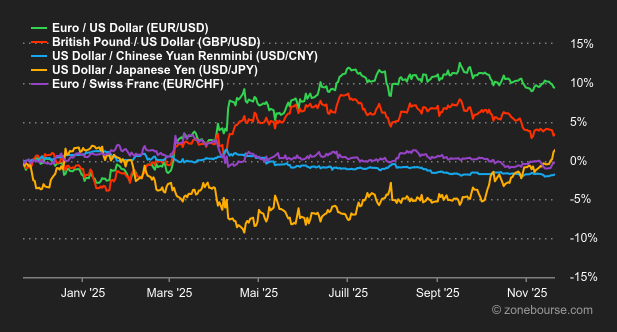

Les marchés financiers ont été particulièrement volatils la semaine passée, toujours tiraillés par les valorisations jugées élevées des géants technologiques américains, malgré des résultats de Nvidia qui ont surpassé les attentes. Les statistiques sur le chômage, publiées avec retard en raison du shutdown, ont par ailleurs confirmé la vigueur du marché de l'emploi américain, repoussant encore un peu la perspective d'une baisse des taux de la Fed en septembre. La volatilité s'est nettement accrue, et cette nervosité devrait se maintenir lors des prochaines séances.

Matières premières

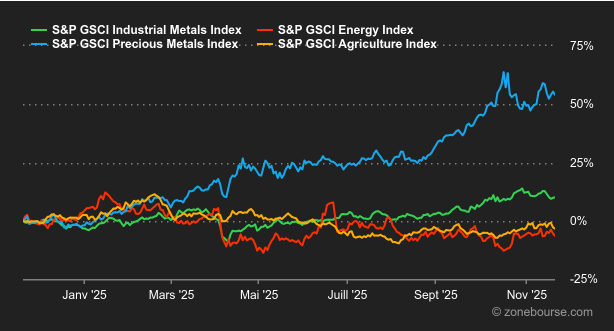

Energie : Nouvelle séquence de baisse pour le pétrole, qui reste sous pression en raison des efforts continus des États-Unis pour négocier un accord de paix entre la Russie et l’Ukraine. Le plan de paix proposé par les Etats-Unis favorise grandement la Russie, ce qui n’est pas neutre pour les prix pétroliers. En effet, cette orientation des pourparlers calme certaines craintes quant à de nouvelles sanctions ou à la stricte application des sanctions existantes contre la Russie. Par ailleurs, la vigueur du dollar américain, soutenue par la perspective d’une pause de la Réserve fédérale dans sa politique d’assouplissement monétaire, a également contribué à la pression à la baisse sur les prix du pétrole. Un dollar plus fort rend le pétrole, coté en dollars, plus coûteux pour les acheteurs utilisant d’autres devises. Au niveau des cours, le Brent s’échange autour de 62,40 USD, contre 58 USD pour le WTI.

Métaux : Le cuivre – livraison 3 mois – se stabilise à Londres autour de 10’738 USD. La dynamique haussière peine à reprendre ses droits à cause de la vigueur du dollar américain et surtout de la demande chinoise jugée fragile. Relevons que le Chili, le plus grand producteur de cuivre au monde, a révisé à la hausse ses prévisions de prix pour cette année et l’année prochaine. Cette révision intègre les perturbations d’approvisionnement ainsi que des taux d’intérêt plus bas. Les prix de l’or ont également reculé cette semaine, perdant environ 1% à 4’040 USD. Cette baisse est survenue après la publication de données robustes sur l’emploi aux États-Unis, qui réduisent drastiquement les attentes d’une baisse des taux d’intérêt par la Réserve fédérale le mois prochain.

Produits agricoles : Les contrats à terme sur le blé ont globalement décliné à Chicago. Le prix du blé livraison décembre 2025 cède du terrain à 537 cents le boisseau. Ce repli est attribué à des prévisions d’une offre mondiale abondante. Le maïs enregistre également une baisse à 436 cents. Le café poursuit son reflux cette semaine à la suite de la décision du président américain de supprimer les droits de douane de 40% sur le café brésilien.

Macroéconomie

Macro : Le miracle NVIDIA n’aura finalement pas eu lieu. Malgré la publication de résultats proprement insolents et les tentatives de l’entreprise pour rassurer les investisseurs, l’embellie a été de courte durée, entraînant dans son sillage un recul des valeurs technologiques.

Plus surprenant encore, les titres liés à la défense européenne ont eux aussi subi des revers récents, pénalisés par les perspectives de pourparlers de paix entre l’Ukraine et la Russie. Le marché semble prompt à déboulonner ses idoles, mais une fois le coup de grisou passé, il y a fort à parier que des rachats à bon compte referont surface. Pendant ce temps, le marché obligataire observe ces turbulences avec un certain flegme. Même si la perspective d’une nouvelle baisse de taux en décembre s’éloigne, le rendement du 10 ans américain demeure orienté à la baisse et reste logé sous les 4,15%.

Crypto : Le bitcoin chute pour la quatrième semaine consécutive. La reine des cryptos dérape de 27% sur cette période, dont 11% cette semaine, et revient à un niveau plus vu depuis avril dernier. Concrètement, le BTC, qui avait inscrit un record à plus de 126’000 USD le mois dernier, flirte désormais avec les 80’000 USD. Résultat: le bitcoin affiche -9% depuis le 1er janvier. Même tendance du côté des ETF Bitcoin au comptant: l’encours de ces produits est passé de 169 Mrds USD le 6 octobre à 113 Mrds USD aujourd’hui, soit une chute de 33%. Plus globalement, c’est toute la cryptosphère qui plonge. La capitalisation totale du marché a fondu de 1’000 Mrds USD en un mois et revient autour de 2’830 Mrds USD. Bitcoin et consorts ont notamment souffert de leur corrélation avec les valeurs de la tech.

La semaine a été marquée par un net regain de volatilité et donc de stress sur les marchés. Après plusieurs mois de hausse (4 en Europe, 6 aux Etats-Unis), Novembre est mal parti pour continuer la série.

La quasi-fin de la saison des résultats trimestriels va recentrer les investisseurs sur la macroéconomie et les taux, avec en ligne de mire la décision de politique de la Fed du 10 décembre. Toutefois, la sortie des statistiques se fait toujours au compte-goutte aux Etats-Unis après la fin du shutdown. Les instituts statistiques ont fléché l’annonce des prix à la production et des ventes de détail de septembre pour le 25 novembre, tandis que les commandes de biens durables seront dévoilées le 26 novembre.

Notez quand même que si les publications de résultats de grandes entreprises se raréfient, quelques retardataires animeront la cote, notamment Agilent, Alibaba, Dell, Compass, Deere et The Kroger. La journée du jeudi 27 novembre sera fériée aux Etats-Unis pour Thanksgiving.