Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Chine : trop d’incertitudes pour devenir positif

La croissance en Chine a continué de ralentir fortement au troisième trimestre. En effet, le PIB n’a progressé que de 0,2 % en rythme trimestriel, générant une hausse de l’activité de seulement 4,9% en glissement annuel, soit la plus faible croissance hors récession. De nombreux facteurs expliquent cette faiblesse. Certains sont conjoncturels, comme la hausse des prix des matières premières, qui a pesé sur l’activité manufacturière, tandis que d’autres sont structurels, comme la volonté du gouvernement de réorienter les moteurs de l’économie vers le marché intérieur pour atteindre son ambitieux projet de «prospérité commune». Quels sont les impacts de cette situation sur la croissance et l’allocation d’actifs?

ET MAINTENANT ?

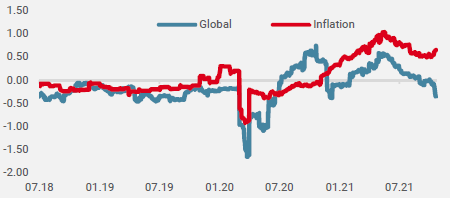

Le ralentissement chinois n’est pas fini…

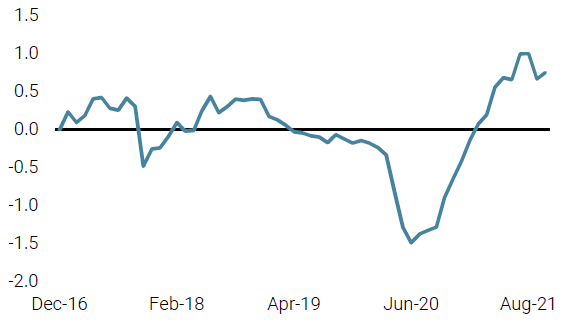

Sources: Bloomberg, Unigestion, au 15.10.2021

En 2020, la Chine a rebondi beaucoup plus rapidement que la plupart des autres pays grâce à des mesures de confinement très strictes. La Chine a également profité à la fois d’un rebond de la demande intérieure et de sa position centrale dans la chaîne d’approvisionnement mondiale, le commerce mondial ayant repris cet été-là. Depuis ce rebond, l’économie chinoise a nettement ralenti. Notre Nowcaster de croissance chinoise est négatif depuis plusieurs semaines, signalant que l’activité actuelle croît à un rythme inférieur à son potentiel (figure 1).

Cette évolution négative découle de deux éléments importants.

1. Cyclique

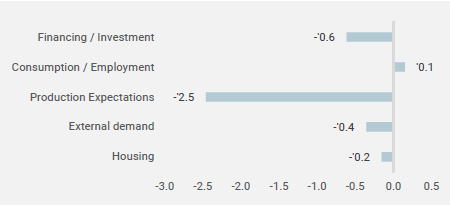

Sources: Bloomberg, Unigestion, au 15.10.2021

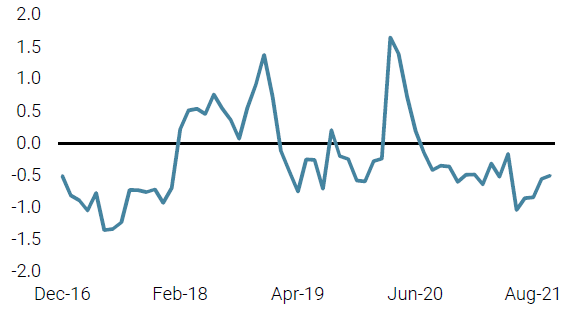

La hausse des prix des matières premières : de par sa taille et sa place dans le commerce mondial, la Chine est le plus gros consommateur de matières premières. Il est donc naturel de voir son économie la plus affectée par la hausse importante du prix de l’énergie et des métaux industriels. En conséquence, les niveaux de production ont chuté en raison des pénuries et de la maîtrise de l’énergie. La production industrielle a baissé en septembre, entraînée par un ralentissement dans les secteurs à forte intensité énergétique. Depuis le mois de mai, c’est la composante production de notre Nowcaster de croissance qui a le plus chuté (figure 2), accentuant les effets de goulot d’étranglement.

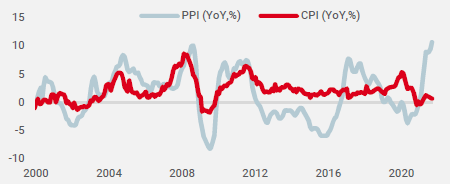

Sources: Bloomberg, Unigestion, au 30.09.2021

La hausse des prix des matières premières a également eu un impact sur la rentabilité des secteurs les plus gourmands en énergie, comme le montre la hausse significative de l’IPP au cours de l’année écoulée et l’écart avec les prix à la consommation sur la même période. Cet écart, qui peut être un bon indicateur des marges, s’est considérablement détérioré (figure 3), ce qui affecte les perspectives d’investissement et la croissance potentielle.

2. Structurel

Modification des moteurs de la croissance: la nouvelle doctrine du gouvernement chinois, synthétisée par le mantra «prospérité commune», vise à rééquilibrer les sources de croissance de l’externe vers l’interne et à augmenter le niveau de redistribution, c’est-à-dire à réduire les inégalités. Cela se traduit par une politique de décarbonisation de l’industrie pour augmenter les services internes et la consommation des ménages. La volonté de contrôler ce qui est considéré comme «l’or noir du XXIe siècle» – les données – a déclenché une réglementation plus stricte de certaines entreprises de technologie et de formation ainsi qu’une réduction du levier des promoteurs immobiliers. Si cette tendance peut être perçue comme positive car elle apporte une plus grande stabilité à la croissance future, son impact à court terme est négatif.

…entraînant des ajustements des primes de risque

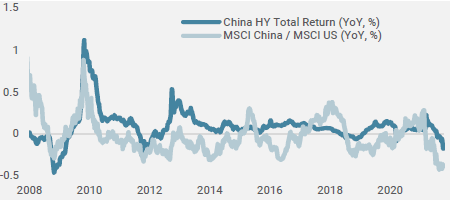

Sources: Bloomberg, Unigestion, au 15.10.2021

Cette combinaison de ralentissement cyclique et de changements structurels, politiques et industriels s’est traduite par un ajustement significatif des primes de risque des actifs chinois. Que ce soit au niveau des secteurs ou des pays, le réajustement des primes a été important et source d’une forte sous-performance. Le graphique 4 met en évidence l’ampleur de cet ajustement au niveau des CDS chinois, qui ont augmenté de 22 points depuis la fin du mois de juillet, ainsi qu’au niveau des obligations corporate « high yield » et du marché actions, dont la performance relative par rapport au MSCI US est de -18% au troisième trimestre et de -27% depuis le début de l’année.

Il est important de noter aussi la très faible contagion au reste des actifs mondiaux. Contrairement à l’été 2015, la baisse de la croissance et des actifs de croissance chinois a eu un impact limité sur les autres places financières. Le crédit high yield est resté stable en Europe et aux États-Unis par rapport au crédit corporate chinois, tandis que les indices actions des marchés développés ont continué à progresser en octobre malgré la détérioration de la situation économique en Chine. Cette situation reflète, selon nous, le positionnement limité des investisseurs mondiaux sur les actifs chinois.

Est-ce suffisant pour revenir positif sur la Chine?

En juillet, alors que la situation économique commençait à se détériorer, notre opinion était négative en dépit des outils de policy mix dont disposaient les autorités chinoises pour régler les problèmes et soutenir son économie. À l’époque, nous attendions une amélioration de la dynamique des Nowcaster de croissance chinois avant d’envisager un retour tactique sur les actifs de croissance chinois. Trois mois plus tard, alors que la correction des actifs financiers s’est poursuivie, les rendant encore plus attractifs par rapport aux autres pays émergents et développés, la situation économique reste dégradée.

Malgré les discours rassurants des autorités, la taille et la contribution passée du secteur immobilier, qui représente 25% du PIB, rendent incertain un rebond de l’activité à court terme. Surtout, les choix actuels de politique industrielle vont peser sur la croissance potentielle et sur les rendements attendus car 1) le levier de l’économie va être réduit via la régulation du secteur immobilier, et 2) l’intensité énergétique qui a fortement augmenté avec le développement des «data centers», de la 5G et des véhicules électriques va être confrontée à la hausse des prix de l’énergie et à l’absence d’alternatives suffisantes. Dans l’ensemble, nous voyons la séparation entre les politiques macro et industrielles comme une source de douleurs transitoires à court terme.

Nowcasters – Changement hebdomadaire

Sources : Unigestion. Bloomberg, au 22 octobre 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)