La politique américaine injecte un nouveau niveau d’incertitude dans les perspectives mondiales. La volatilité est en hausse sur tous les actifs financiers, et les obligations n’y échappent pas. Alors, comment les obligations à court terme résistent-elles? La réponse «courte» est: assez bien.

Par James Ringer, Fixed Income Portfolio Manager

Dans un monde où un titre de presse ou un tweet peut faire bouger les marchés rapidement et de manière significative, les obligations à court terme offrent une certaine stabilité depuis le début de l’année.

C’est particulièrement évident sur les marchés de la zone euro, où le tournant protectionniste des États-Unis a coïncidé avec un changement sismique dans le paysage budgétaire allemand, entraînant une hausse des rendements obligataires à plus long terme.

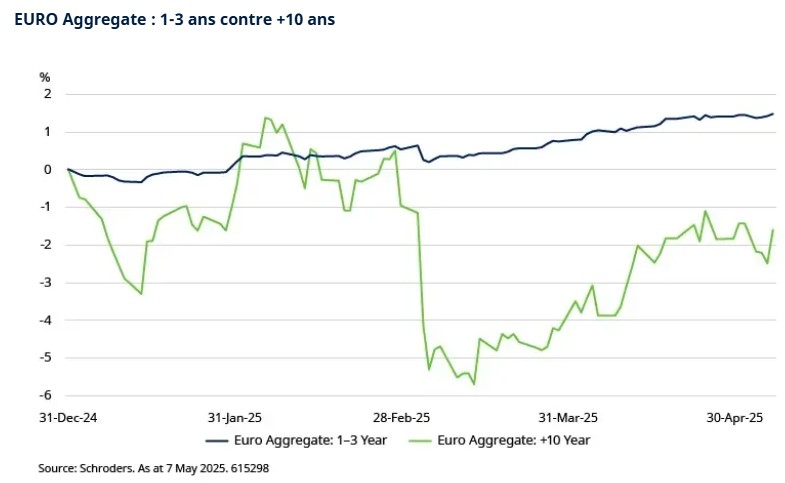

Le graphique ci-dessous compare la performance de l’indice Bloomberg Euro Aggregate (composé d’obligations d’État, d’entreprise et titrisées) dans le secteur des 1-3 ans avec le secteur des +10 ans.

Comme vous pouvez le constater, l’appréciation beaucoup plus douce du marché des obligations à court terme depuis le début de l’année contraste avec la volatilité considérablement plus élevée et la sous-performance des obligations à plus longue échéance.

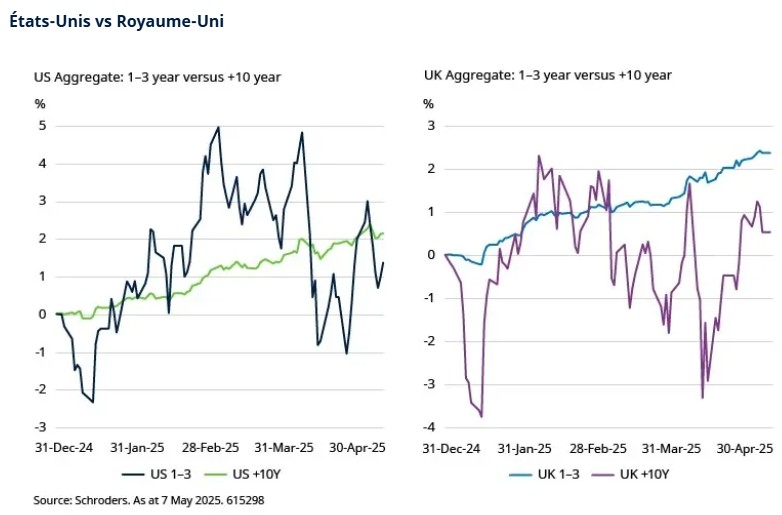

Mais le phénomène ne se limite pas aux marchés de la zone euro. Aux États-Unis et au Royaume-Uni aussi, les obligations à plus longue échéance sous-performent et affichent – comme on pouvait s’y attendre compte tenu du niveau plus élevé de risque de taux d’intérêt – une plus grande volatilité.

Les courbes de rendement se sont pentifiées

Une grande partie de la surperformance des obligations à court terme depuis le début de l’année est attribuée à la pentification des courbes de taux. Les rendements ont baissé dans l’extrémité courte de la courbe – les banques centrales ayant maintenu leur biais d’assouplissement – et, dans la plupart des cas, ont augmenté dans l’extrémité longue de la courbe du fait de l’augmentation de la prime de terme*.

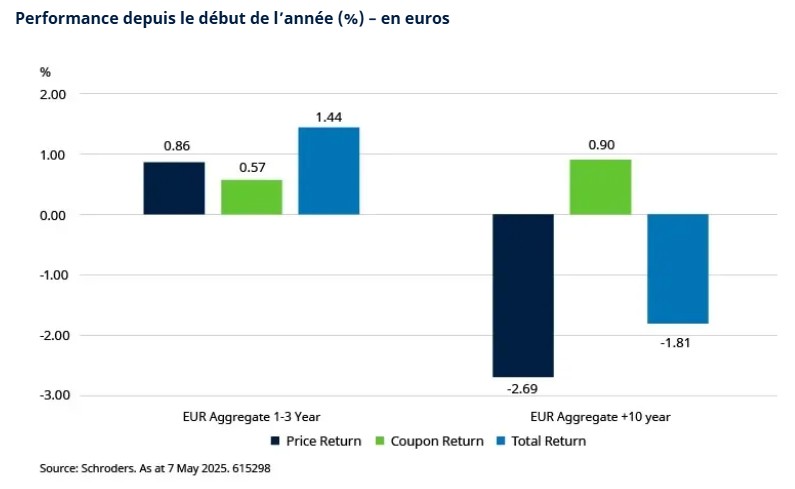

Comme nous le savons, les rendements évoluent à l’inverse des prix. Ainsi, comme illustré ci-dessous, le rendement des prix depuis le début de l’année du secteur des 1 à 3 ans a été positif, avec un rendement supplémentaire du coupon qui a stimulé le rendement total global.

En comparaison, le secteur des +10 ans a enregistré des pertes de rendement total, le rendement du coupon (bien que plus élevé) n’ayant pas suffi à compenser les pertes dues à la hausse des rendements.

L’effet de stabilité du revenu

Malgré cette récente pentification, les courbes restent toutefois assez plates d’un point de vue historique, ce qui signifie que les investisseurs obtiennent un rendement relativement attrayant, pour une durée (ou un risque de taux d’intérêt) beaucoup plus faible.

L’époque de la politique de taux d’intérêt zéro (ZIRP) étant maintenant derrière nous, le revenu est heureusement redevenu une part plus importante des rendements obligataires. Bien que cela soit vrai quelle que soit l’échéance que vous envisagez, la duration beaucoup plus faible des obligations à court terme signifie que ce flux de revenu régulier représente une plus grande proportion du flux de rendement total de ce secteur.

En d’autres termes, la réserve ou la protection qu’offrent les obligations à court terme contre les pertes en capital est plus importante, car le rendement par unité de risque de taux d’intérêt est plus élevé.

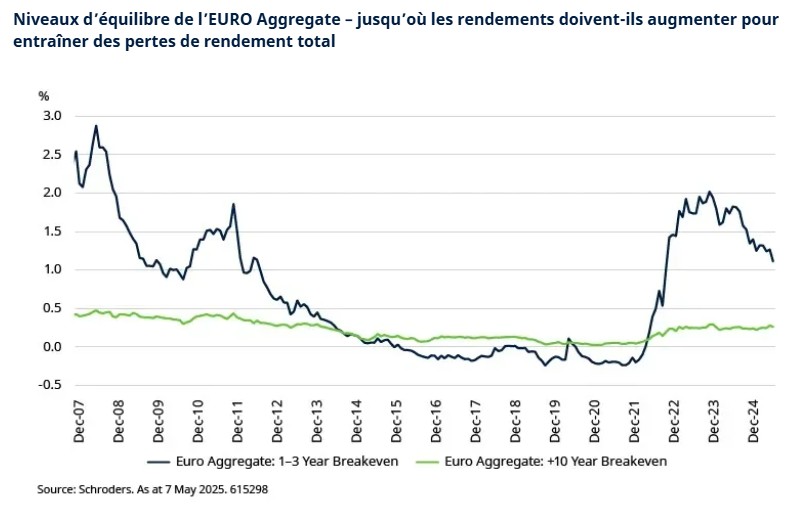

C’est ce qu’illustre le graphique ci-dessous, qui montre les niveaux d’équilibre (l’évolution du rendement nécessaire pour effacer le rendement des revenus sur une période de 12 mois) en comparant les marchés obligataires à court et à long terme de la zone euro.

Nous ne disons pas que cette section de la courbe n’entraînera pas de pertes, mais plus le niveau d’équilibre est élevé, plus vous avez de protection.

Et maintenant?

Il se peut que nous soyons au sommet de l’incertitude, mais rien n’est sûr. Ce que nous pouvons dire avec certitude, c’est que les obligations à court terme ont un rôle stratégique à jouer dans un portefeuille d’investissement plus large.

À mesure que les taux au comptant baissent, les obligations à court terme peuvent offrir le tremplin que les investisseurs recherchent pour se débarrasser de leurs liquidités ou diversifier un vaste portefeuille de placements afin de réduire la volatilité des rendements. Le niveau constant du revenu aujourd’hui – comme c’était le cas par le passé – aide à limiter la volatilité des marchés, ce qui est particulièrement utile lorsque les perspectives économiques sont susceptibles de changer à tout moment.

Compte tenu de l’environnement actuel, il est important de se rappeler que le simple achat d’obligations ne suffit plus. Les investisseurs doivent tenir compte du positionnement sur la courbe ainsi que de la divergence selon la géographie et la classe d’actifs. C’est pourquoi un fonds d’obligations à court terme géré activement coche de nombreuses cases pour les investisseurs qui cherchent à diversifier le risque de leur portefeuille, en particulier s’il a la capacité de réagir rapidement à un environnement de marché difficile et en constante évolution.

* La prime de terme est ce rendement supplémentaire que vous percevez lorsque vous prenez le risque supplémentaire de bloquer votre argent pendant, disons, dix ans au lieu de réinvestir vos liquidités dans des titres sans risque lorsqu’ils arrivent à échéance plusieurs fois, tels que des bons à un mois sur une période de dix ans.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.