«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le rallye obligataire de septembre démontre que la politique des banques centrales reste la force dominante sur les marchés de taux, éclipsant les préoccupations d’inflation et fiscales.

- Après des années où les rendements à long terme résistaient à l’influence de la Fed, la banque centrale a retrouvé son emprise gravitationnelle sur l’ensemble de la courbe des taux.

- Cette baisse des rendements anticipe un cycle de réduction agressif, mais sa pérennité nécessite à la fois des baisses effectives et une communication claire de la Fed sur ses intentions futures – un pas a été accompli dans ce sens mercredi dernier.

La dernière surprise des marchés n’est venue ni des tensions géopolitiques ni des résultats d’entreprises, mais de la chute inattendue des rendements obligataires à long terme. En septembre, les rendements américains à 10 ans ont baissé d’environ 20 points de base, flirtant avec le seuil psychologique des 4% et soutenant largement les actifs risqués. Les taux européens ont suivi une trajectoire similaire. Ce mouvement constitue un véritable paradoxe. Tout au long de 2024, deux facteurs principaux ont alimenté la volatilité des rendements longs: les pressions inflationnistes (potentiellement exacerbées par les politiques tarifaires) et les risques fiscaux croissants, alors que les préoccupations liées à la dette exigent une attention urgente dans les grandes économies. Pourtant, malgré ces vents contraires structurels persistants, les rendements continuent de baisser. Derrière ce mouvement contre-intuitif se cachent les anticipations de politique monétaire, les marchés intégrant désormais 2 à 3 baisses de taux dans les prochains mois. Cela soulève une question cruciale pour les investisseurs: la Réserve fédérale peut-elle véritablement faire baisser l’ensemble de la structure des taux dans ce contexte macroéconomique difficile? La politique de la banque centrale sur le court terme peut-elle surmonter les préoccupations légitimes d’inflation et fiscales sur le long terme?

Un facteur pour les gouverner tous

Les résultats classiques de la recherche obligataire révèlent qu’un seul facteur de « niveau » explique entre 80 et 95% des mouvements de la courbe des taux. Si l’analyse factorielle excelle à identifier les principaux moteurs et leur importance relative, elle peine souvent à leur attribuer des étiquettes intuitives. Cependant, depuis le modèle révolutionnaire de Vasicek et ses itérations ultérieures, nous avons gagné en clarté : ce facteur dominant est la politique monétaire.

La dynamique des taux courts crée des impacts durables sur les anticipations du marché, donnant aux banques centrales le pouvoir d’influencer l’ensemble de la structure des taux. Les preuves sont convaincantes. Les changements de taux directeurs de la Réserve fédérale expliquent 43% des variations mensuelles de la première composante principale de la courbe des taux américaine. Plus remarquable encore, les fluctuations des taux de la Fed présentent une corrélation de 32% avec le premier facteur influençant les rendements à 10 ans aux États-Unis, en Allemagne, au Japon et au Royaume-Uni sur la période 1964-2025 (selon la méthodologie de Stambaugh).

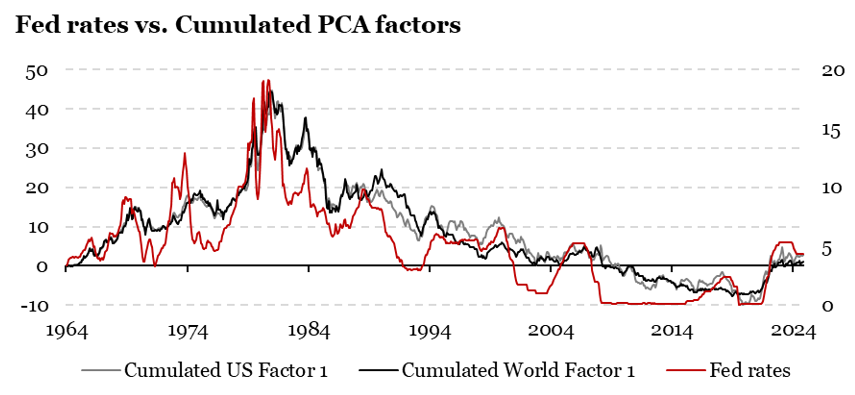

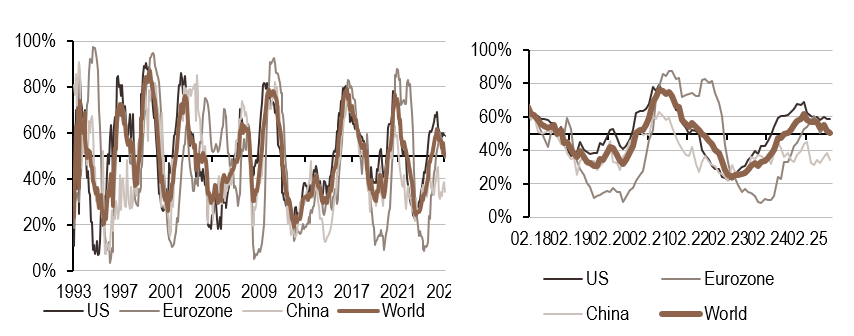

Comme l’illustre la Figure 1, la première composante principale gouvernant les rendements américains ou mondiaux est largement expliquée par les taux de la Fed – véritable marée qui soulève tous les bateaux ou, dans ce cas précis, fait baisser les taux mondiaux. Ce que nous observons aujourd’hui est peut-être précisément ce phénomène en action.

Une corrélation changeante

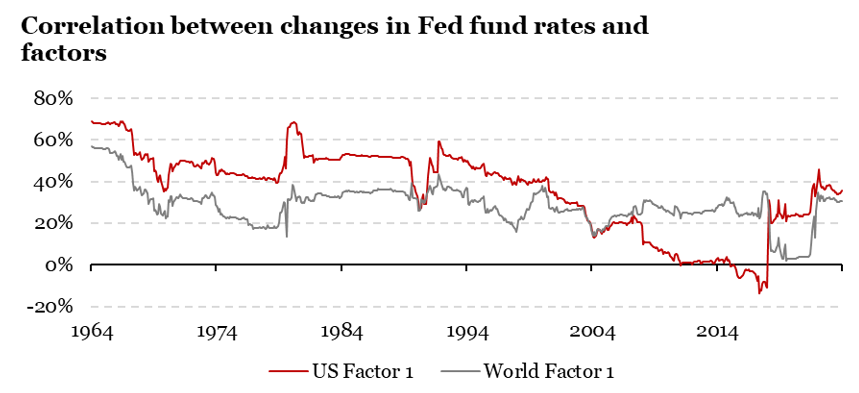

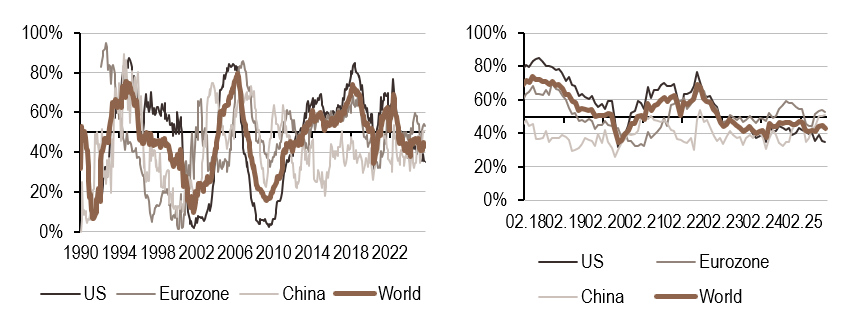

Cette relation n’est pas toujours constante, car le pouvoir explicatif des taux de la Fed varie considérablement dans le temps. Aussi surprenant que cela puisse paraître, les taux de la Fed ne présentent pas une corrélation stable sur de longues périodes, comme l’illustre la Figure 2. Cette corrélation peut atteindre des sommets impressionnants durant certaines périodes, comme au début des années 1960 ou dans les années 1980, et s’avère généralement plus forte pour les rendements américains que pour les rendements mondiaux. Mais elle fluctue significativement selon les époques. De la fin des années 1990 au milieu des années 2000, Alan Greenspan a commencé à s’inquiéter de voir le segment long terme de la courbe ne plus répondre vigoureusement aux ajustements de la banque centrale – ce qui est devenu le « paradoxe de Greenspan ». Ce phénomène résultait de plusieurs facteurs: l’excès d’épargne mondiale (notamment des économies asiatiques recyclant leurs excédents commerciaux), la crédibilité accrue des banques centrales dans la lutte contre l’inflation, et la demande croissante d’actifs de longue duration par les fonds de pension et les compagnies d’assurance.

Ce mécanisme de transmission affaibli a finalement conduit Bernanke à mettre en œuvre l’assouplissement quantitatif pour contrer cette tendance à la baisse de la corrélation. La Fed avait besoin de nouveaux outils lorsque la politique de taux traditionnelle ne se propageait plus efficacement à travers la courbe des taux. L’évolution notable pour les investisseurs d’aujourd’hui est que cette corrélation s’est largement normalisée ces dernières années. Nous ne sommes plus dans un environnement caractérisé par le « paradoxe de Greenspan ». Cette normalisation place la Réserve fédérale dans une position plus forte pour influencer l’ensemble de la courbe des taux – expliquant en grande partie ce que nous observons sur les marchés actuels.

Quelle baisse des rendements à 10 ans pour trois réductions à venir?

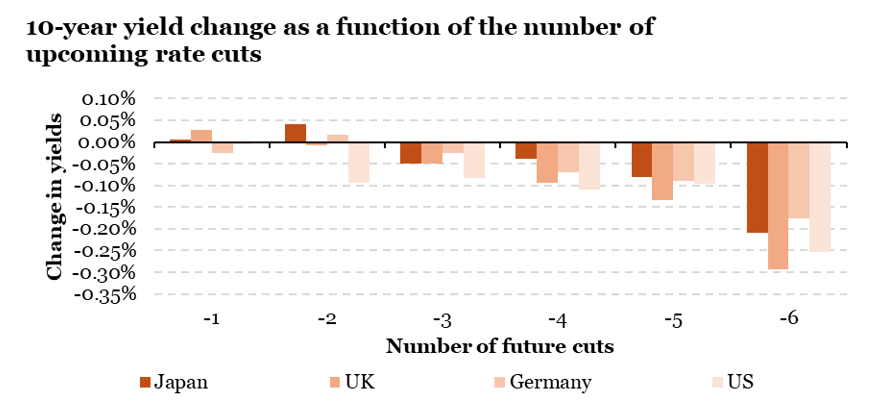

Aujourd’hui, les marchés anticipent deux baisses de la Fed d’ici la fin de l’année, principalement en raison des préoccupations liées au marché de l’emploi. Cette attente est parfaitement logique compte tenu de l’intensité des révisions négatives de création d’emplois, du déclin général des indicateurs avancés et de la détérioration des enquêtes de consommation. La croissance a clairement supplanté l’inflation comme préoccupation principale pour les décideurs américains, ouvrant la voie à une série de baisses – pas seulement un ajustement politiquement complaisant. Cela représente un changement significatif dans la fonction de réaction de la Fed et les attentes du marché. Mais quelle sera l’ampleur de cette transmission des baisses de la Fed à l’ensemble de la courbe des taux? La Figure 3 quantifie cette relation avec précision. Elle montre qu’avec trois baisses attendues dans les six prochains mois, les rendements ne baissent généralement que de 3 à 5 points de base – un effet négligeable pour les actifs de longue durée. Cependant, avec six baisses en six mois, nous entrons dans un scénario complètement différent. Ce rythme signalerait des conditions d’urgence et entraîne généralement une baisse des rendements à 10 ans d’environ 20 points de base à l’échelle mondiale. C’est précisément ce que nous avons observé en septembre. Pour que cette ampleur de mouvement se répète, deux conditions critiques sont nécessaires: les baisses anticipées doivent se matérialiser, et la Fed doit fournir des indications explicites sur la poursuite de cette série de baisses. Sans ces éléments, le seuil de 4% pour les rendements à 10 ans pourrait soudainement sembler plus solide que prévu. Pour l’instant, les attentes concernant la Fed sont au volant des rendements longs et pour que cela dure, nous avons besoin que la Fed soit explicite sur ce qui va suivre – son dernier meeting pointe clairement dans cette direction.

Ce que cela signifie pour All Roads

Les obligations constituent l’une des composantes de nos actifs de protection. Pour renforcer la diversification, nous combinons obligations, matières premières et stratégies de volatilité (diversificateur) avec des expositions au crédit et aux actions (expositions cycliques communes). Le potentiel de diversification des obligations semble à nouveau particulièrement précieux, compte tenu de l’environnement décrit dans ce rapport. Les marchés actions, qui progressent obstinément, font face à des préoccupations émergentes concernant les conditions de l’emploi américain – un signal supplémentaire que la diversification pourrait regagner en importance dans les solutions multi-actifs.

Pour dire les choses simplement, la Fed règne toujours sur la courbe des taux – mais seulement tant que les marchés croient en son engagement à baisser les taux.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Les signaux pour notre indicateur de croissance sont restés inchangés, avec une légère hausse en Chine et dans la zone Euro. L’indicateur se situe dans une zone basse mais en hausse.

- Notre indicateur d’inflation a augmenté aux États-Unis, mais cette hausse a été compensée par une baisse en Chine.

- L’indicateur de politique monétaire a baissé, en particulier aux États-Unis, principalement en raison d’une diminution des données sur l’utilisation des capacités.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.