La situation exceptionnelle que nous avons traversée a été démonstrative de la qualité intrinsèque des obligations convertibles.

Par Sébastien CARON, Gérant Convertibles

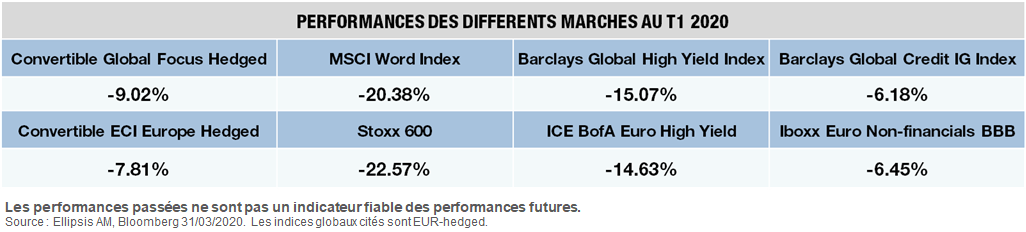

Toutes les classes d’actifs risquées ont récemment subi de lourdes pertes. Dans ce contexte de crise, la capacité de résilience offerte par les convertibles a correctement fonctionné. Ainsi, on constate que:

Toutes les classes d’actifs risquées ont récemment subi de lourdes pertes. Dans ce contexte de crise, la capacité de résilience offerte par les convertibles a correctement fonctionné. Ainsi, on constate que:

Les convertibles européennes réalisent sur le mois de mars -7,32% (indice ECI Europe Hedged), comparé à des indices actions qui ont souffert à hauteur de -16,21% pour l’EUROSTOXX 50 et -14,51% pour le STOXX Europe 600, tandis que les obligations classiques ont affiché de fortes baisses (-13,19% pour l’ICE BofA Euro High Yield et -7,59% pour l’Iboxx Euro Corporate BBB).

Les convertibles globales réalisent sur le mois de mars -9,09% (indice Reuters Global), comparé à des indices actions qui ont souffert de -13,47% pour le MSCI World Index, tandis que les obligations classiques ont affiché de fortes baisses (-13,55% pour le Barclays Global High Yield Index et -8,82% pour le JP Morgan Global IG Index).

Le comportement satisfaisant de la classe d’actifs s’explique par des raisons structurelles

(i) la qualité et la diversité du gisement : le stress de crédit a été contenu (même si les crédits se sont écartés), car beaucoup d’émetteurs de convertibles sont entrés dans cette crise avec des bilans sains et des ratings de qualité. Par ailleurs, la réponse des banquiers centraux a été forte et rapide.

(ii) Une bonne diversité de nature chez les porteurs de convertibles, associant sans excès des hedge funds (dominants en 2008) et des investisseurs long only (dominants en 2011). Cela a permis d’assurer un certain niveau de liquidité (même si, comme pour l’ensemble des classes d’actifs, la liquidité reste notablement dégradée par rapport aux conditions habituelles).

De ce fait, les convertibles, même si elles ont souffert au titre de leur exposition aux actions et au crédit, ont pu exprimer leur convexité naturelle. Techniquement, la baisse de la liquidité a pesé sur les valorisations des convertibles européennes.

Nous estimons que les convertibles ont perdu 4 points depuis le point haut (19 février). Selon nous, elles présentent aujourd’hui une asymétrie renforcée par la décote : plus forte proximité du plancher obligataire en cas de baisse, et potentiel de normalisation des valorisations du crédit, des actions et des convertibles en cas de rebond. Dans ce cas, la normalisation des valorisations devrait être dispersive et rapide (à l’image de ce qu’il se passe dans le High Yield Euro depuis une semaine). La classe d’actifs, du fait de la baisse de sa valorisation, présente aujourd’hui selon nous des qualités de convexité renforcée.

Nos fonds de convictions Convertibles Europe et Monde confirment leur positionnement bon et durable en relatif au sein de leurs peer group* :

- Ellipsis European Convertible Fund et Ellipsis Convertible Risk Adjusted Fund se placent dans le 1er quintile sur 3 ans, 5 ans et en YTD 2020

- Ellipsis Global Convertible Fund, lancé il y a moins d’un an, est dans le 1er quintile sur 6 mois et en YTD 2020

Cliquez ici pour voir les VL & performances des fonds convertibles Ellipsis AM

Les performances passées ne sont pas un indicateur fiable des performances futures.

*Plus d’infos sur nos peer group : https://www.ellipsis-am.com/compliance/methodologie-peer-group

Source : Ellipsis AM, Thomson Reuters Lipper, Bloomberg, données au 31/03/2020. Quintiles de Performances : performance minimale nécessaire d’appartenance au Quintile (ex: >5% pour le 1er Quntile: les fonds ayant une performance>5% appartiennent au 1er Quintile).

RISQUES LIÉS AUX OBLIGATIONS CONVERTIBLES : elles sont plus particulièrement exposées à un risque lié à l’évolution de leur valeur, qui dépend de plusieurs facteurs : niveau des taux d’intérêt, évolution du prix des actions sous-jacentes, ou évolution du prix du dérivé intégré dans l’obligation convertible. En outre, en tant qu’instrument obligataire, elles sont exposées à un risque de défaut de l’émetteur et à un risque de liquidité.

Avertissement : ce document commercial ne constitue ni un conseil d’investissement, ni une recommandation d’achat ou de vente de produits financiers. Les performances passées ne sont pas un indicateur fiable des performances futures. Il est recommandé aux investisseurs qui envisagent de souscrire des parts ou actions d’OPC de ne pas fonder leur décision sur les seuls éléments contenus dans ce document et de lire attentivement le DICI et le prospectus, notamment le profil de risque de l’OPC. Avant toute souscription, il convient de vérifier dans quels pays le ou les OPC visés dans le présent document sont enregistrés.

Informations supplémentaires pour la Suisse : le pays d’origine des fonds est la France. En Suisse, le représentant est ACOLIN Fund Services AG, Leutschenbachstrasse 50, CH-8050 Zurich, et l’agent payeur est Banque Cantonale de Genève, 17 quai de l’Ile, CH-1204 Genève. Le prospectus, les informations clés pour l’investisseur, le règlement ou les statuts, les rapports annuel et semestriel peuvent être obtenus gratuitement auprès du représentant. En ce qui concerne les parts distribuées en et depuis la Suisse, le lieu d’exécution et le for se trouvent au siège social du représentant. Ceci est un document publicitaire qui fournit des informations essentielles aux investisseurs. La performance historique ne représente pas un indicateur de performance actuelle ou future. Les données de performance ne tiennent pas compte des commissions et frais perçus lors de l’émission et du rachat des parts.

ELLIPSIS AM – 6 rue Ménars – 75002 Paris – Société de gestion de portefeuille agréée par l’AMF sous le n°GP-11000014 – S.A. à directoire et conseil de surveillance au capital social de 2 307 300 euros – RCS Paris 504 868 738.

ELLIPSIS AM SUISSE SARL – Rue du Rhône 80 – 1204 Genève

Dans la mesure où Ellipsis AM a participé à la réalisation de cet article de presse, Ellipsis AM se laisse la possibilité de reproduire tout ou partie de cet article de presse sur son site Internet à destination du public, en s’engageant néanmoins à respecter le droit d’auteur, à travers l’affichage de la source, ainsi qu’à n’en faire aucune exploitation commerciale directe.