En 2025, l’or ne s’est jamais aussi bien porté que depuis les crises des années 1970, et cette tendance se poursuit en ce début d’année. L’incertitude géopolitique influence l’évolution des prix à court terme, mais quelle est la vision d’ensemble?

Par James Luke, Gérant de fonds, matières premières

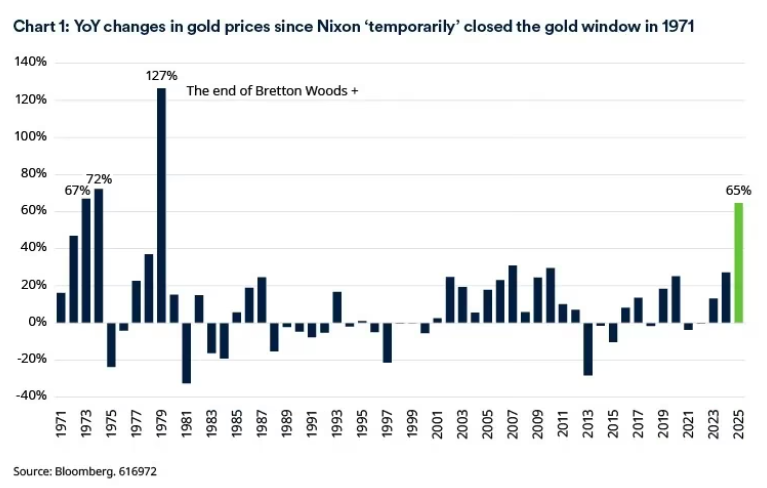

Le prix de l’or a atteint des sommets historiques à 45 reprises en 2025, et son envolée de 65% sur l’année a largement éclipsé la tendance haussière observée dans les années 2000. À l’ère moderne, seuls le début et la fin des années 1970 ont été marqués par des hausses d’une telle ampleur (voir graphique 1 ci-dessous).

Le prix de l’or a atteint des sommets historiques à 45 reprises en 2025, et son envolée de 65% sur l’année a largement éclipsé la tendance haussière observée dans les années 2000. À l’ère moderne, seuls le début et la fin des années 1970 ont été marqués par des hausses d’une telle ampleur (voir graphique 1 ci-dessous).

Cette tendance des prix s’applique à la fois à l’or et au secteur plus large des métaux précieux. La question qui préoccupe les investisseurs est la suivante: cette tendance des prix peut-elle se maintenir?

Tendance historique des cours de l’or: le contexte plus large

Au début des années 1970, les États-Unis ont mis fin au système monétaire de Bretton Woods – initialement convenu en 1944 – en suspendant «temporairement» la convertibilité du dollar en or. Le président Nixon a exercé une pression massive sur la Réserve fédérale pour l’inciter à réduire les taux d’intérêt en amont des élections de 1972 (ça vous rappelle quelque chose?), puis, pour couronner le tout, l’économie mondiale a subi un choc pétrolier inflationniste en 1973.

En ont résulté une crise de crédibilité du dollar et une envolée des cours de l’or avec trois hausses annuelles consécutives de plus de 40 %.

Le contexte géopolitique et budgétaire actuel présente des similitudes avec le début des années 1970, mais il existe aussi de grandes différences.

Similitudes entre le début des années 1970 et aujourd’hui

- Le statu quo monétaire est sous pression. Années 1970: fin de Bretton Woods. Aujourd’hui: l’«étalon dollar» s’appuie sur les bons du Trésor américains.

- La Maison-Blanche fait pression sur la Fed pour stimuler l’économie en abaissant les taux d’intérêt en amont d’une élection. Années 1970: élection présidentielle de 1972. Aujourd’hui: élections de mi-mandat de 2026.

- Une féroce concurrence entre grandes puissances. Années 1970: États-Unis contre Union soviétique. Aujourd’hui: États-Unis contre Chine.

- Concentration extrême du marché actions américain. Années 1970: Les actions du groupe des Nifty 50 «se doivent d’être achetées peu importe leur prix». Aujourd’hui : le groupe des MAG-7.

Différences entre le début des années 1970 et aujourd’hui

- Fragilité budgétaire mondiale. À l’époque: le ratio dette/PIB américain était d’environ 35 %. Aujourd’hui: le ratio dette/PIB des États-Unis dépasse 120%.

- Polarisation politique aux États-Unis et inégalités de richesse. Ces deux aspects sont encore plus extrêmes aujourd’hui qu’au début des années 1970.

- La puissance industrielle et financière de la Chine présente un ordre de grandeur sans commune mesure avec celle qu’ont pu connaître les Soviétiques.

- Potentiel transformateur de l’IA en tant que moteur technologique binaire.

- Marchés de l’énergie déprimés (pour l’instant) et une intensité pétrolière du PIB mondial bien plus faible.

Fait intéressant, les deux premières de ces différences (fragilité budgétaire et inégalités de richesse) trouvent leurs racines, via la crise financière mondiale de 2008 et l’assouplissement quantitatif (ou impression monétaire») qui a suivi, en 1971. C’est en effet à ce moment-là que le passage à un système de monnaie fiduciaire pure a jeté les bases de l’accumulation massive de dépenses financées par la dette qui a suivi.

Lorsqu’en 2030 nous jetterons un regard rétrospectif au graphique ci-dessus, que verrons-nous? On ne saurait le dire, mais la comparaison ci-dessus n’entame en rien notre conviction que l’évolution de la perception de l’or d’une couverture cyclique sensible aux taux à une allocation core séculaire «anti-fragilité» au sein des portefeuilles est loin d’avoir atteint son terme.

Le sommet séculaire sera atteint lorsque les facteurs géopolitiques et budgétaires fiscaux auront été résolus (inaugurant un nouveau statu quo) ou lorsque la demande aura atteint le point de saturation. Aucune de ces deux conditions n’est proche d’être remplie selon nous.

Le flux d’actualités en ce début de 2026 reste largement axé sur les thèmes géopolitiques et budgétaires de cycle long. La menace qui pèse sur l’indépendance de la Réserve fédérale – et l’atteinte à la crédibilité institutionnelle des États-Unis que représente l’enquête pénale visant son président Jerome Powell – est évidente. En termes de «dévalorisation», le retour de la Fed à la création monétaire via des achats de bons du Trésor aux fins de «gestion de réserves» (40 milliards de dollars par mois), ainsi que l’achat de titres garantis par des prêts immobiliers de Fannie Mae et Freddie Mac (200 milliards de dollars pour plafonner les taux hypothécaires) alimentent également le thème de la domination budgétaire.

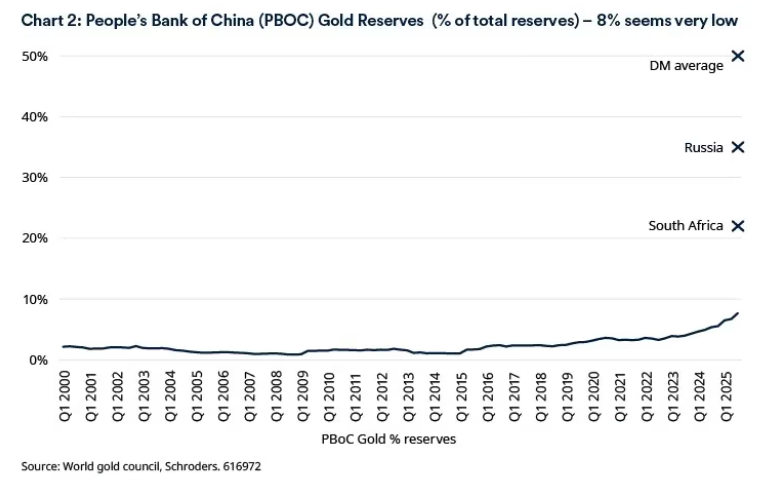

Le rôle de la Chine est capital. En effet, son rôle dans la hausse généralisée des cours des métaux précieux est sous-estimé, ce qui rend ce cycle très différent des précédents.

Comme le souligne le graphique 2 ci-dessous, les réserves en or de la banque centrale chinoise, qui représentent 8% du total de ses avoir, laissent penser que ses réserves restent à 92% libellées en dollars américains ou dans les devises de pays alliés des États-Unis (euros, yens ou livres sterling). Nous ajoutons le niveau moyen des réserves aurifères de l’Afrique du Sud, de la Russie et des marchés développés au graphique à titre de référence. Dans le contexte du risque de sanctions futures et de l’aggravation de la crise de crédibilité que subissent les bons du Trésor américains eux-mêmes, 8% semble trop peu.

L’argent et le platine voient leur cours grimper

Fin 2025, les métaux blancs (métaux du groupe argent et platine) ont eux aussi décollé alors qu’une tension extrême s’emparait des marchés. La volatilité sur ces marchés restera bien plus élevée que celle de l’or, mais leur potentiel de hausse demeure important.

Perspectives des actions aurifères

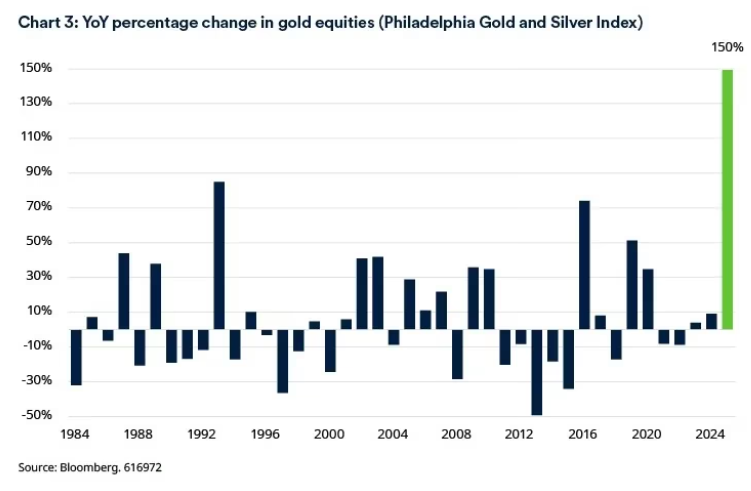

Les actions aurifères ont clôturé décembre en hausse d’environ 4% (moyenne des principaux indices), faisant que les principaux indices de l’or ont enregistré un bond compris entre 150% (indice or/argent de Philadelphie) et 169% (FTSE Gold Miners) sur l’ensemble de l’année civile.

Dans l’ensemble, 2025 a été une année record et semble être totalement exceptionnelle s’agissant des actions aurifères. Le scepticisme entourant la perspective d’une nouvelle progression sera significatif – et compréhensible.

Actions aurifères : valorisations par rapport aux marges

Si l’on compare le prix moyen des actions aurifères à celui des lingots d’or sur la période 2022/23/24, les actions aurifères affichent un niveau environ 25% plus élevé malgré une transformation radicale du contexte en termes de marge et de rendement.

Comme nous ne cessons de le souligner, nous sommes surpris de constater qu’en dépit de marges d’exploitation supérieures de plus de 150% au bref pic de 2020, les actions aurifères restent moins chères aujourd’hui (sur la base du prix) par rapport aux lingots d’or qu’à l’époque.

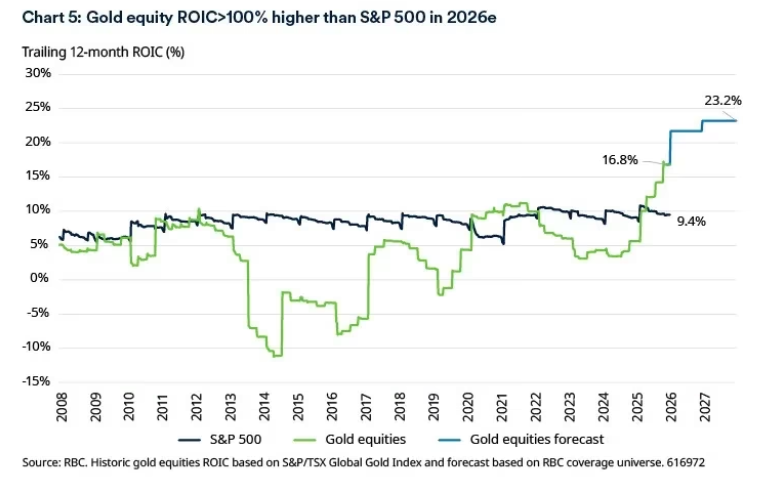

En termes de rendement du capital investi (ROIC), les actions aurifères ont devancé le S&P 500 en 2025 sur les 12 mois écoulés. Le ROIC du secteur s’était montré négatif durant le marché baissier de 2013-2015. Pour la période à venir, les estimations concernant le ROIC des actions aurifères tablent sur une hausse de plus de 20% et sont largement plus du double de celles du S&P500 (graphique 5 ci-dessous).

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.