La pression issue d’une combinaison de la montée du populisme et de l’exacerbation des frustrations face à la stagnation de la croissance bouleverse profondément le paysage macroéconomique. Après la secousse du Brexit, le nouveau président américain pourrait provoquer une vague massive de changements qui auront des implications pour les investisseurs en actions.

Nous estimons que l’environnement macroéconomique est en train de passer d’une croissance faible à une croissance volontariste.

Nous prévoyons l’émergence d’une politique budgétaire plus agressive et plus favorable aux entreprises, ce qui renforcera la croissance américaine et la croissance mondiale. La confiance des dirigeants progresse déjà et cela pourrait réveiller les «esprits animaux» des entreprises, pour reprendre l’expression employée par l’économiste John Maynard Keynes pour décrire la confiance et la volonté d’investir qui sont essentiels à la croissance économique.

Les marchés se préparent à des changements politiques et à un président américain plus populiste, plus protectionniste et plus imprévisible que jamais.

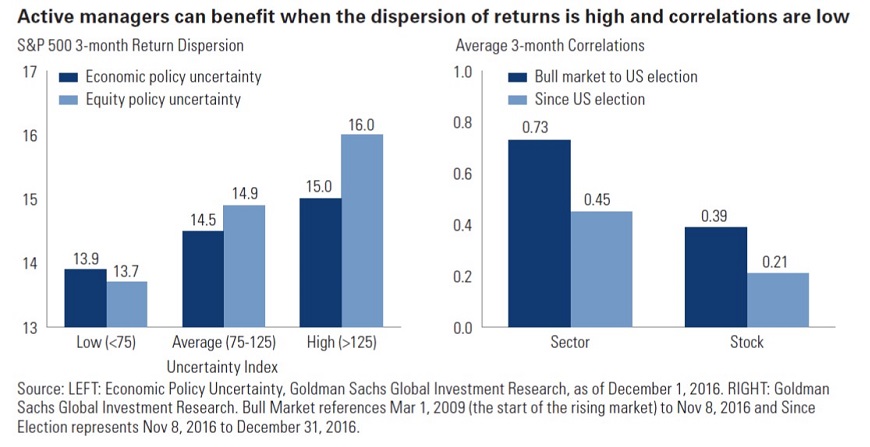

Les 100 premiers jours de Trump dans le bureau ovale seront essentiels pour évaluer plus en détail la politique réglementaire et juridique, notamment en matière de commerce et de fiscalité, et l’impact que cela aura sur les entreprises et sur les secteurs d’activité. L’incertitude entourant la politique et les décisions d’un président non conventionnel vont probablement augmenter la volatilité et la dispersion des rendements.

Nous pensons que cet environnement sera propice au marché des actions et favorisera la gestion active.

Une croissance économique plus forte aux États-Unis et une croissance des bénéfices alimentée par le chiffre d’affaires constituent un contexte favorable aux actions. Les actions sont susceptibles de bien se comporter dans un environnement de hausse modeste des taux et de l’inflation, dans la mesure où cela repose sur une croissance économique saine. Une grande partie des mouvements du marché depuis l’élection américaine ont été thématiques, mais les investisseurs disposant d’une vision plus claire de la politique vont commencer à en étudier les effets sur les titres individuels. Nous pensons que cela augmentera la dispersion des rendements et sera plus propice à la génération d’alpha grâce à une gestion active.

L’évolution des environnements macroéconomique et politique influe sur notre point de vue sur l’ensemble des secteurs d’activité et des zones géographiques.

Nous sommes plus positifs sur les perspectives de bénéfices aux États-Unis, tout en reconnaissant que les valorisations des actions américaines sont élevées. Notre point de vue sur l’Europe reste neutre et contrebalance les avantages éventuels d’une croissance mondiale plus forte mais assortie de certains risques politiques. Nous sommes plus positifs sur le Japon, compte tenu de la possibilité d’un yen faible et d’une inflation en hausse. Bien que les marchés émergents continuent d’offrir des possibilités d’alpha et de diversification des portefeuilles, nous observons des risques macroéconomiques à court terme, liés à la hausse des taux d’intérêt, à la montée du protectionnisme et au renforcement du dollar. Les banques pourraient compter parmi les grands gagnants de cette évolution, dans la mesure où elles bénéficieront de la hausse des taux d’intérêt, de la baisse des taxes et d’une réduction des obstacles réglementaires. Nous restons positifs sur les actifs dans le secteur des infrastructures à l’échelle mondiale, bien que nous estimions que de nombreuses entreprises liées à ce secteur soient désormais valorisées à leur juste valeur.

Télécharger l’intégralité de l’outlook actions 1Q2017 (pdf, 11 pages, en anglais)