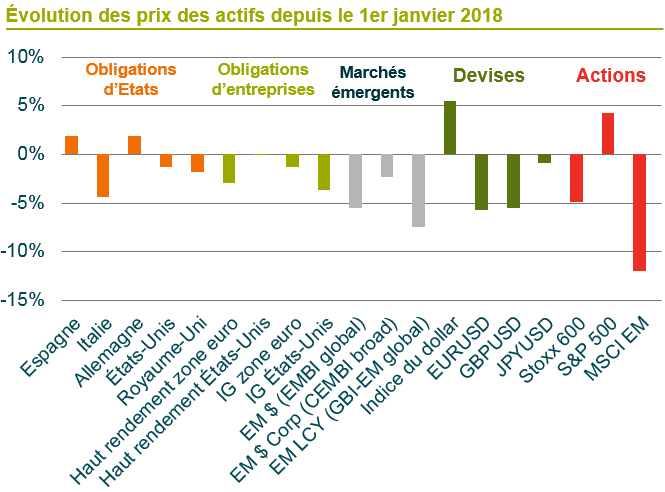

Si les experts tentent de justifier les performances négatives de 90% des classes d'actifs en 2018 par l’impact des politiques populistes (Brexit, instabilité en Italie, élections d’AMLO au Mexique et droits de douane partout dans le monde, pour ne citer que quelques exemples), la véritable cause pourrait être bien plus simple: le taux d'actualisation mondial de facto, à savoir le rendement des bons du Trésor américain à 2 ans, a progressé de près de 100 points de base (pb) durant l'année, entrainant par conséquent une réévaluation des différents actifs mondiaux. Quelles en sont les raisons?

Par Jim Leaviss, Gestion obligataire chez M&G

Le début de la fin

C’est en 2018 que les programmes d’assouplissement quantitatif (dit QE, pour Quantitative Easing en anglais) déployés à l’échelon mondial ont commencé à toucher à leur fin. Après la crise financière mondiale de 2008 et le contrecoup de la crise de la dette européenne qui s’en est suivie, les banques centrales mondiales ont commencé à acheter leurs propres obligations souveraines à grande échelle. Si l’efficacité de ces programmes fait débat, la majorité de la littérature universitaire s’accorde à dire qu’ils ont entrainé une chute des rendements, créant ainsi un effet de rééquilibrage de portefeuille selon lequel les investisseurs cherchent à se tourner vers des actifs plus risqués. Au Royaume-Uni, les investisseurs ont revendu à la Banque d’Angleterre leurs positions sur le Gilt pour acheter des obligations d’entreprises de haute qualité. De leur côté, les gérants ont complété leurs portefeuilles de crédit avec des obligations à haut rendement, et les investisseurs en obligations BB à haut rendement ont également renforcé leurs expositions aux actifs risqués en se positionnant sur du crédit noté B.

Ce qui a entrainé une inflation des prix des actifs partout dans le monde, qu’il s’agisse des actions, des objets d’art ou du vin. Les propriétaires de ces actifs étant pour la plupart déjà aisés, les inégalités n’ont eu d’autre effet que de se renforcer au sein de notre société. Les banques centrales connaissent bien cet effet secondaire qu’elles considèrent comme nécessaire dans la mesure où l’inflation et la croissance économique ont également progressé grâce à la baisse des coûts de financement et du service de la dette, ce qui profite à tous. Néanmoins, certains experts estiment que le QE est l’un des facteurs responsables.

Si ces corrélations vous semblent vraies, vous devez alors être convaincu des effets contraires sur les portefeuilles d’un QE inversé (qui devient donc un resserrement quantitatif, ou QT – Quantitative Tightening). Cette année, les rendements des emprunts d’État du monde entier ont commencé à se redresser, aidant ainsi les investisseurs les plus frileux à atteindre leurs objectifs de revenus sans encourir de risque de crédit démesuré. Cette hausse a incité les investisseurs en quête de rendements élevés à rechercher des titres de meilleure qualité, entrainant une hausse des primes de risque et des coûts d’emprunt et une baisse des cours des actifs risqués.

Jusqu’ici, le QT n’est qu’une simple caractéristique de la politique monétaire américaine et du bilan de la Fed: les achats de la banque centrale en bons du Trésor, titres adossés à des créances hypothécaires et autres actifs devraient être réduits à environ 3 000 milliards de dollars au cours des deux prochaines années, tandis qu’ils s’élevaient à 4 000 milliards de dollars entre 2015 et 2017. Bien que la Fed ne vende pas activement d’obligations, son absence sur le marché en tant qu’acheteur de titres obligataires en dit long, en particulier alors que l’offre est vouée à augmenter. Les réductions d’impôts offertes par le président américain D. Trump et la hausse croissante du poids fiscal causé par le vieillissement de la population engendreront un déficit budgétaire de plus de 1 000 milliards de dollars par an dans un avenir proche. Pour résumer, davantage d’obligations seront disponibles sur le marché, mais le principal acheteur manque à l’appel.

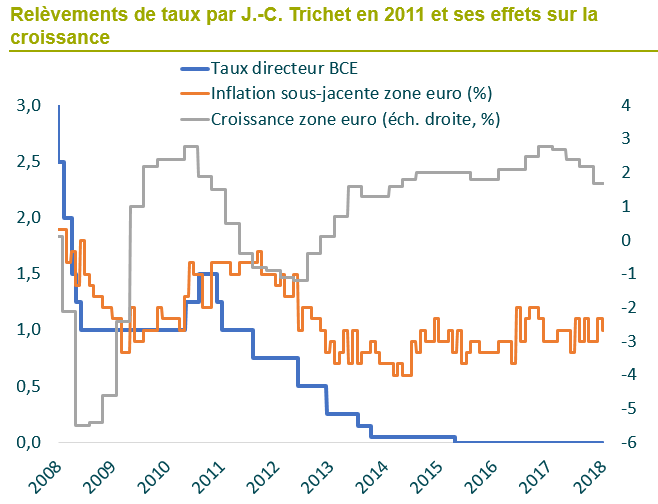

La Banque centrale européenne (BCE) a également commencé à diminuer son programme QE, d’abord en réduisant ses achats d’obligations mensuels, avant d’y mettre un terme d’ici la fin de l’année. Ce tour de vis devrait avoir lieu malgré les turbulences observées sur les marchés obligataires italiens (le rendement du BTP à 10 ans a atteint 3,68% au cours du dernier trimestre, impacté par les inquiétudes qui entourent l’avenir de l’Italie au sein de la zone euro et la viabilité de la dette du pays) et en dépit du taux de l’inflation sous-jacente, qui s’obstine à rester autour de 1%, bien en-deçà de l’objectif de 2% fixé par la BCE. Est-il possible que le Président de la BCE Mario Draghi fasse la même erreur que son prédécesseur Jean-Claude Trichet en 2011 en durcissant trop tôt sa politique monétaire (ligne bleue sur le graphique ci-contre), et en freinant ainsi une économie fragile (ligne grise) dont les seules forces inflationnistes proviennent de la hausse des cours du pétrole (ligne orange)?

À l’instar des marchés financiers en début d’année, nous craignons que l’économie réelle ne commence bientôt à ressentir l’impact défavorable du QT. Mais avant cela, profitons de l’occasion pour annoncer une bonne nouvelle: la plupart des sociétés émettrices ont profité des taux d’intérêt globalement bas pour emprunter à faibles coûts et à long terme. Ce qui signifie que la menace d’un mur imminent d’obligations arrivant à échéance n’est pas à l’ordre du jour, car les entreprises ont prolongé les maturités de leurs emprunts, retardant ainsi le moment où elles chercheront des capitaux pour refinancer leur dette à des coûts généralement bien plus importants. En outre, selon le Président de la Fed Jerome Powell, les taux pourraient ne pas être trop éloignés de leurs

sommets de cycle.

«Les taux d’intérêt sont bas par rapport aux moyennes historiques, et ils demeurent tout juste inférieurs à la fourchette globale des estimations du niveau considéré comme neutre pour l’économie» a déclaré Jerome Powell le 28 novembre 2018 (revenant sur ses déclarations du mois précédent dans lesquelles il affirmait que «le chemin est encore long avant d’atteindre le taux neutre»)

L’importance de l’immobilier

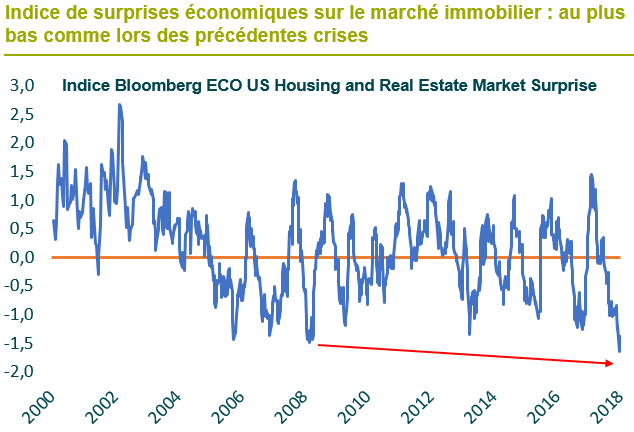

Mais la hausse des taux d’intérêt revête aujourd’hui une grande importance (peut-être même un facteur responsable du changement de rhétorique de J. Powell): le taux hypothécaire à 30 ans a récemment atteint 4,8% aux États-Unis, contre 3,3% en 2016. Si la plupart des propriétaires actuels, tels que les entreprises, ont déjà profité des faibles taux qui prévalaient jusqu’ici, les nouveaux emprunteurs sont confrontés à des prêts plus coûteux dont les répercussions se font déjà ressentir: les statistiques du marché immobilier et du logement américain ont déçu, affichant un taux inférieur à celui observé en 2008 et 2009.

L’immobilier est ESSENTIEL au bon fonctionnement de l’économie. L’«effet multiplicateur» d’une maison en construction est significatif dans la mesure où l’industrie mobilise une importante main-d’oeuvre. En outre, l’achat d’un bien immobilier s’accompagne également par des achats d’équipements électroménagers, comme des réfrigérateurs, congélateurs, téléviseurs et autres meubles, voire souvent un véhicule. Pour évaluer l’impact du marché de l’immobilier sur l’économie, notre graphique préféré en 2007 révélait le lien entre les stocks immobiliers (nouvelles maisons non vendues mesurées par l’offre sur un mois) et la croissance du PIB américain. À chaque fois que l’offre de maisons invendues atteignait 7 mois, une récession s’ensuivait. C’est exactement ce qui s’est passé en 2008, à l’époque où les prévisionnistes économiques tablaient sur une croissance de l’ordre de 2,4% alors qu’elle était en réalité négative. Pourquoi faut-il s’inquiéter? Eh bien, l’offre de maisons invendues équivaut aujourd’hui à…7,4 mois (ligne bleue sur le graphique ci-contre).

Ce que nous dit la courbe des taux

Pour illustrer ce scénario morose, nous disposons d’un indicateur particulièrement inquiétant pour les experts : la forme de la courbe des taux. De manière générale, les courbes de taux sont considérées comme saines lorsqu’elles sont ascendantes, où les rendements des obligations à échéance lointaine sont plus élevés que ceux des obligations à échéance plus courte, ce qui s’accompagne d’une prime pour compenser les incertitudes (chocs d’inflation futurs ou gouvernement non responsable sur le plan budgétaire, par exemple). Mais lorsque la courbe de taux s’aplatit, voire s’inverse (c’est-à-dire que les obligations à échéance lointaine offrent des rendements inférieurs aux obligations à échéance plus rapprochée), c’est généralement le signe d’un ralentissement économique à venir car il s’accompagne d’une perte de confiance. En réalité, il est historiquement extrêmement rare que l’inversion de la courbe ne soit pas suivie d’une récession, ce qui explique en partie pourquoi les marchés boursiers ont chuté de 3% le 4 décembre dernier, au moment même où les rendements des bons du Trésor américain à 5 ans devenaient inférieurs à ceux de leurs équivalents à 2 ans. Dans un tel scénario, les investisseurs obligataires s’attendent généralement à ce que la banque centrale baisse ses taux d’intérêt afin de mieux affronter la récession qui s’annonce.

Obligations à haut rendement : toujours positives

Les obligations à haut rendement se sont particulièrement bien comportées depuis la crise financière de 2007-2008 (hormis en 2015 lors de l’effondrement des cours pétroliers). Cette classe d’actifs bénéficie d’un scénario «idéal» selon lequel la croissance est suffisamment robuste pour aider les entreprises à générer des bénéfices, mais pas assez pour entraîner une hausse significative des taux d’intérêt. Dans ce contexte, les taux de défaut sont restés faibles alors même que les investisseurs en quête de rendements ont cherché à descendre le long de la structure du capital pour bénéficier de revenus décents.

La tendance s’est cependant inversée cette année, car le rendement des bons du Trésor américain à 2 ans s’élève à 2,7% et est assorti d’un risque faible, ce qui rend le crédit non Investment-Grade peu intéressant sur une base ajustée du risque. Les marchés n’ont pas perdu de temps: les spreads des obligations américaines à haut rendement, par exemple, se sont écartés de plus de 100 pb en à peine deux mois. Pourtant, le secteur est l’un des rares à être resté dans le vert cette année, profitant en grande partie de la vive réduction de l’offre: la hausse des taux d’intérêt a incité les entreprises à privilégier une forme de financement meilleur marché via les prêts à effet de levier. L’évolution est par ailleurs bien accueillie par les investisseurs, qui acceptent des taux d’intérêt variables dans un environnement de taux en hausse et ferment les yeux sur la dégradation des conditions de prêt et les faibles clauses de sauvegarde qui découlent de ces prêts.

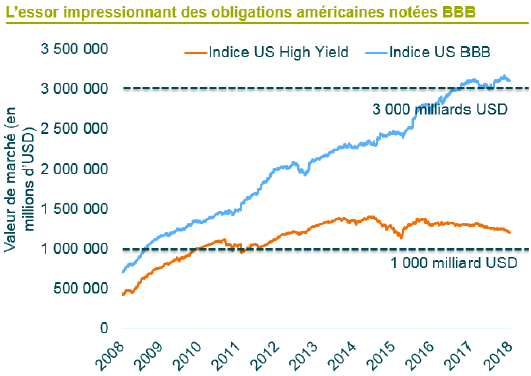

Si le tarissement de l’offre a par le passé soutenu les obligations à haut rendement, le revirement a pesé sur les obligations d’entreprise Investment Grade (IG) cette année. Ces dix dernières années, l’argent bon marché a permis aux entreprises américaines Investment Grade d’émettre des milliards de dollars de dette, souvent utilisée pour augmenter les dividendes ou procéder à des rachats d’actions, améliorant ainsi le cours des actions. La valeur de marché du segment Investment Grade tout juste supérieur à la catégorie spéculative (BBB), a en réalité atteint 3 000 milliards de dollars, soit plus de deux fois son volume dix ans plus tôt. Aujourd’hui, elle atteint presque trois fois la taille du marché des obligations américaines à haut rendement dans son ensemble, ce qui soulève des inquiétudes quant à l’impact d’éventuels abaissements de note au sein de cet univers.

Sommes-nous donc proches du pic de hausses de taux/«tapering» de la Fed? Si c’est le cas, on pourrait considérer que la correction observée en 2018 sur presque toutes les classes d’actifs est bientôt terminée, et que les emprunts d’État et les obligations d’entreprise apporteront de nouveau bientôt de la valeur. Sur ce dernier point, il se peut que nous soyons dans un premier temps confronté à un ralentissement économique.

Des raisons d’être optimistes

L’un des pans du crédit qui bénéficie généralement de la hausse des taux d’intérêt est le secteur bancaire, car la marge des bénéfices des organismes financiers qui empruntent de l’argent à court terme pour proposer des prêts à long terme est maximisée lorsque les taux augmentent. Les bilans des banques sont par ailleurs mieux capitalisés depuis la mise en place de nouvelles réglementations plus strictes à l’issue de la crise financière de 2008. Auparavant comparées aux casinos, certaines banques d’aujourd’hui s’apparentent davantage à des services publics de par leurs systèmes d’échanges. Les banques pourraient également profiter de l’évolution positive de l’économie mondiale. Les valorisations semblent plus intéressantes en Europe, car la BCE n’a acheté que des obligations non financières traditionnelles dans le cadre de son programme QE, et les rendements de la dette bancaire sont par conséquent relativement élevés pour une qualité de crédit équivalente.

Si l’on s’intéresse à la croissance, les marchés émergents semblent mieux positionnés que leurs homologues développés, et la tendance devrait se poursuivre. La région devrait également apporter des valorisations intéressantes en 2019, après une année 2018 décevante impactée par la hausse du dollar, la poursuite des tensions commerciales, un ralentissement économique en Chine et des événements spécifiques en Turquie et en Argentine. Personne ne saurait dire de quoi sera fait la nouvelle année car certaines des perturbations qui ont ébranlé la classe d’actifs en 2018 sont toujours d’actualité (notamment les tensions commerciales, qui pourraient entraver la croissance mondiale). Néanmoins, et fort heureusement pour les marchés émergents, la vigueur du billet vert pourrait se révéler limitée par le creusement du déficit budgétaire des États-Unis et le ralentissement possible de la croissance américaine.

Une chose semble certaine: la volatilité perdurera. Mais elle apportera par l’occasion son lot d’opportunités. Nous avons en effet constaté en 2018 dans quelle mesure les élections brésiliennes ont permis au réal de s’apprécier et aux rendements obligataires de baisser. 2019 pourrait bien offrir de nouvelles opportunités, notamment avec les élections générales en Inde, en Argentine, en Afrique du Sud, en Ukraine et au Nigéria. Dans le sillage de la correction observée cette année, les valorisations sont désormais plus attrayantes, certaine des devises émergentes ayant dévissé de 20 % voire plus.

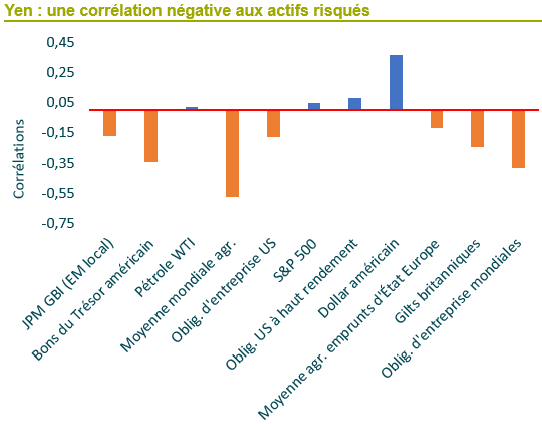

Seul le yen a (à peu près) tenu tête à l’envolée du dollar cette année. En dépit de la fragilité économique du pays et du plan de relance à plusieurs milliards de yen de la banque centrale, la devise nipponne continue d’offrir une certaine protection aux investisseurs, que ce soit grâce à son statut de valeur-refuge, ou de la diversification qu’elle permet aux investisseurs américains et européens. Comme l’indique le graphique ci-après, la devise est faiblement corrélée aux actifs risqués, et elle est même négativement corrélée à l’indice Bloomberg Barclays Global Aggregate, qui constitue le baromètre des marchés obligataires. À titre d’exemple, le yen s’est renforcé face au dollar entre la mi-juillet et la mi-août de cette année, alors que les turbulences atteignaient un sommet en Argentine et en Turquie, pénalisant au passage les marchés émergents et du crédit.

Pour résumer, la réévaluation des différentes classes d’actifs a permis de remplir la hotte du Père Noël en cette période de fêtes, créant ainsi des opportunités potentielles pour les investisseurs en quête de valeur sur le long terme en 2019. Avant de rentrer dans cette nouvelle année, nous souhaitons à nos lecteurs nos meilleurs voeux pour Noël et le Nouvel An. Que 2019 vous apporte des surprises positives, notamment celles qui ne dépendent d’aucun indice de référence.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Les investisseurs peuvent donc ne pas récupérer leur placement d’origine. Dès lors qu’il est fait mention de performances, veuillez noter que les performances passées ne préjugent pas des performances futures.

Ce document est destiné à l’usage des professionnels uniquement, sa distribution est interdite à toute autre personne ou entité, qui ne devrait pas s’appuyer sur les informations qu’il contient. La distribution de ce document en Suisse ou à partir de la Suisse n’est pas autorisée à l’exception de la distribution aux investisseurs qualifiés tels que défini par la loi suisse sur les placements collectifs de capitaux, l’Ordonnance suisse sur les placements collectifs et la Circulaire de l’autorité suisse de surveillance (« Investisseur qualifié »). Celui-ci est mis à disposition du destinataire initial (à condition qu’il s’agisse d’un Investisseur Qualifié) uniquement. Ce document financier promotionnel est publié par M&G International Investments S.A. Siège social : 16, Boulevard Royal, L-2449, Luxembourg.