Comme le laisse comprendre le titre de cet article, au-delà des performances enregistrées sur amLeague en 2024, c’est bien de la gestion active dont il est question ici.

Par Antoine Briant, CEO de amLeague

Attaquons immédiatement par le «chart qui tue», l’évolution respective des actifs sous gestion des fonds actifs et passifs sur les 3 dernières années.

Nous reviendrons dans un autre article sur cette bataille quasi perdue et son évolution hyperbolique des dernières années. Pour l’heure, c’est juste une bonne introduction à l’observation des perfs de gestion active sur 2024 avec cette question en tête: la punition est-elle méritée?

Nous reviendrons dans un autre article sur cette bataille quasi perdue et son évolution hyperbolique des dernières années. Pour l’heure, c’est juste une bonne introduction à l’observation des perfs de gestion active sur 2024 avec cette question en tête: la punition est-elle méritée?

Europe Equities

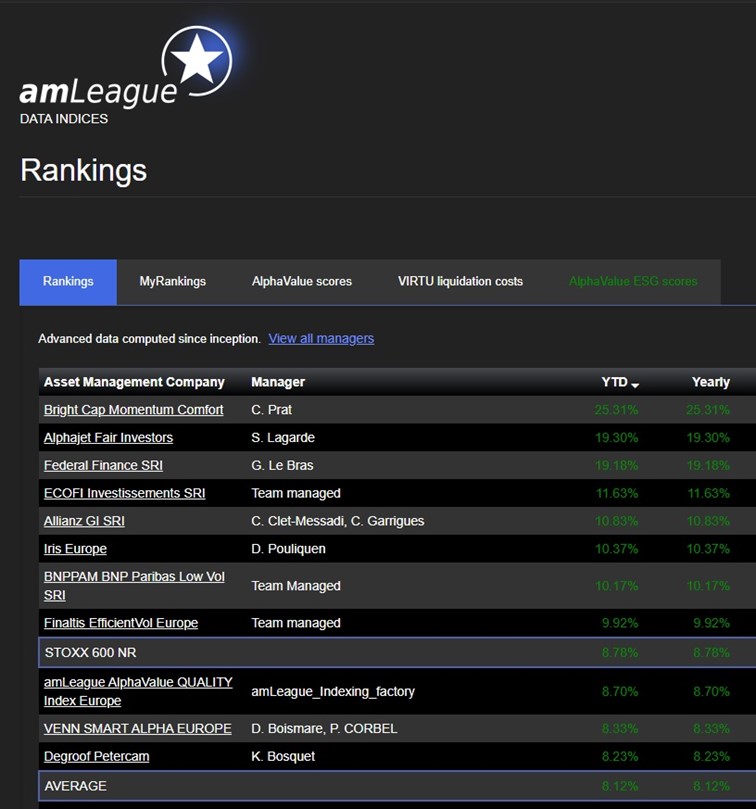

En consultant le tableau ci-dessous (print du site www.am-league.com au 31 dec), les habitués notent immédiatement deux choses:

- La performance moyenne des portefeuilles gérés (‘average’) est en-dessous de celle du benchmark STOXX 600 NR (8.12% vs 8.78%) ou pour être plus juste à peu près du même niveau

- En étendant le spectre jusqu’aux asset managers qui se situent au-dessus de la moyenne, le nombre de portefeuilles visibles n’est que du tiers de ceux qui sont publics (ie. sans tenir compte des portefeuilles «invisibles» par choix des gérants).

Un troisième point est également marquant même si moins évident ; sur amLeague, on retrouve habituellement un mix entre gérants de grande taille en AUM et des boutiques. Cette année au contraire, seuls 2 ou 3 « grands » gérants sont visibles dans la 1ère partie du classement (ALLIANZ GI, BNPP AM, DPAM).

En effet, sont à l’honneur en 2024 des boutiques (Bright Cap, Alphajet, Iris, Finaltis) ou des acteurs de moyenne taille à l’image de ARKEA (ex Federal) ou Ecofi.

Contrepartie positive, les perfs des premiers paient leur risque pour rester sur un langage mesuré : Bright Cap à 26%, ARKEA et Alphajet autour des 19%, Ecofi, Allianz GI ou BNP encore vers les 10-12% … Oui, la surperformance n’est pas garantie, cependant en fouillant le site amLeague, on constate que ceux qui surperforment sur 3 ans sont dans la liste. Afin de rester neutres (credo absolu), nous ne donnerons pas plus de précision et engageons le lecteur curieux à aller voir ici https://www.am-league.com/fr/rankings/ puis sélectionner le champ (Euro, Global, …) et la période qui l’intéresse en allant sur l’onglet «Mes classements».

En premier indice, le classement Europe 2024 de amLeague ne permet pas de s’offusquer de la tendance observée en introduction de l’article. La performance moyenne de 50 portefeuilles actifs (visibles sur le site ou en ‘blind’) est inférieure à celle du bench.

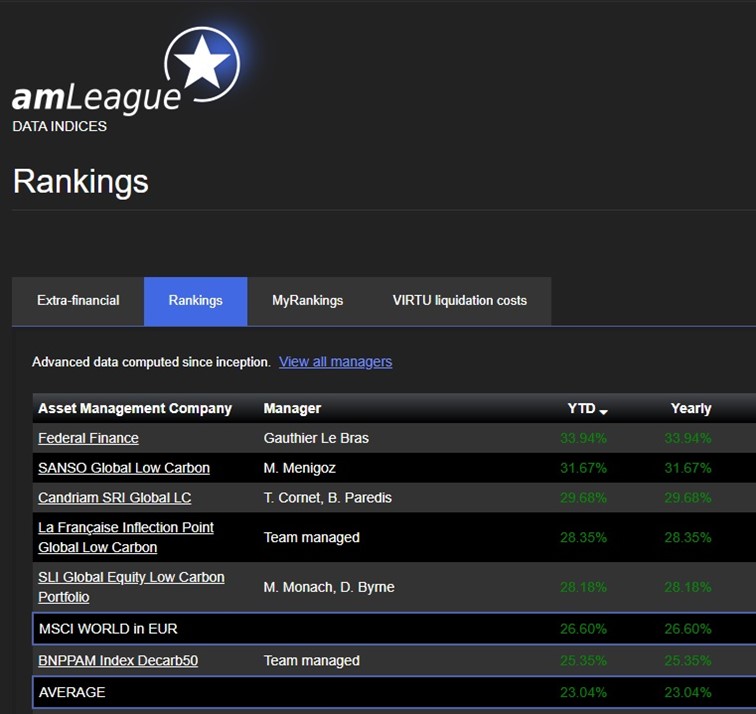

Global Low Carbon

Pour mémoire, cette compétition voit s’affronter des portefeuilles gérés sur un univers MSCI W avec l’objectif de maximiser la performance ET de minimiser les émissions carbone telles que mesurées par MSCI ESG (tous portefeuilles appréciés à ce juge de paix unique).

Par comparaison au classement Europe, on ne trouve qu’une seule boutique dans les 1ers du classement Global Low Carbon de 2024: SANSO IS, bravo à eux avec leurs 31.67% (vs 26.60% pour le MSCI).

Sinon, on retrouve le même double constat: la perf moyenne est inférieure au bench (23.04% vs donc 26.60%) et seulement moins d’un tiers aux alentours du bench et/ou de la moyenne.

Globalement on peut donc noter que quel que soit le champ, (actions Europe ou Actions internationales) les gérants actifs ont délivré une performance décevante en 2024.

En scrutant le print du haut de classement Global Low Carbon 2024, on constate qu’on a ici 2 « poids moyens » français avec CREDIT MUTUEL (encore marqué La Francaise AM) et ARKEA (ex Federal) qui poste un remarquable 33.94%.

Sont également présents 3 asset managers de taille plus conséquente : CANDRIAM (presque 30% de perf) puis abrdn (marqué SLI) et BNP PARIBAS AM respectivement légèrement au-dessus ou en-dessous du benchmark MSCI.

Comme on cherche un motif de satisfaction, on en trouve un qui est au cœur des termes du mandat donné par l’institutionnel à la genèse de la création de cette classe Low Carbon (l’ERAFP) : l’amélioration des notes ESG et carbone du marché (représenté par l’indice MSCI).

Pour la note globale ESG (calculée par amLeague sur la base des données MSCI), TOUS les gérants font mieux que le benchmark. Simple confirmation que les processus dits ESG ou durables vantés par les gérants se traduisent un tant soit peu dans les faits.

A peu de choses près, il en est de même pour les émissions carbone.

Rappel: le benchmark utilisé est le MSCI World «classique», il ne comporte aucune modification liée à une quelconque orientation ESG. Il a pour ambition de représenter le marché actions internationales de façon neutre. Il est donc normal que les gérants actifs l’améliorent sur l’aspect ESG.

Conclusion

Un bien pauvre millésime 2024 pour la gestion active … qui vient à la suite d’un bilan 2023 du même tonneau! On note exactement les mêmes observations sur Europe ou Global avec en points saillants dans les 2 cas une moyenne inférieure au benchmark (i), un trop faible nombre de gérants au-dessus du bench (ii).