Analyse du rôle potentiel d'une stratégie de performance absolue à des fins de diversification pour les investisseurs inquiets du risque des actions et des obligations dans l’ère de l’après-pandémie.

Points clés

- Depuis le début de la pandémie, la demande est aussi forte pour les valeurs refuge, supposées sûres, que pour les actifs plus risqués, et donne par conséquent le sentiment de valorisations élevées tant pour les obligations que pour les actions.

- L’ampleur des interventions des gouvernements et des banques centrales rend incertaine la relation entre les actions et les obligations.

- Alors que des poussées d’inflation asynchrones soulèvent des questions quant à la viabilité des modèles traditionnels d’allocation d’actifs, se peut-il qu’une exposition à des stratégies de performance absolue liquides et bien diversifiées puisse aider les investisseurs à mieux gérer les risques à ce stade du cycle?

Par Luke Newman, gérant de portefeuille

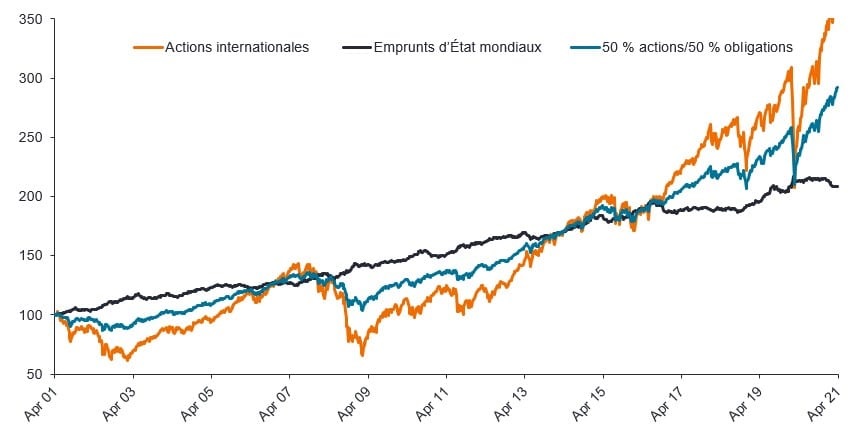

Les stratégies traditionnelles d’allocation d’actifs divisant les portefeuilles entre actions et obligations ont largement porté leurs fruits au cours des dix dernières années ; ce fut encore plus le cas l’année passée (graphique 1), où les marchés actions se sont vivement redressés en réaction à la relance déployée par les banques centrales et les gouvernements du monde entier, aidant à dissiper les craintes viscérales qui les avaient grippés fin février 2020 aux premières heures de la pandémie. Parallèlement, au cours de ces quelques semaines intenses et riches en émotions, les investissements en obligations ont aidé à éviter le pire de la correction des marchés.

Les stratégies traditionnelles d’allocation d’actifs divisant les portefeuilles entre actions et obligations ont largement porté leurs fruits au cours des dix dernières années ; ce fut encore plus le cas l’année passée (graphique 1), où les marchés actions se sont vivement redressés en réaction à la relance déployée par les banques centrales et les gouvernements du monde entier, aidant à dissiper les craintes viscérales qui les avaient grippés fin février 2020 aux premières heures de la pandémie. Parallèlement, au cours de ces quelques semaines intenses et riches en émotions, les investissements en obligations ont aidé à éviter le pire de la correction des marchés.

Source : Refinitiv DataStream, du 1er avril 2001 au 30 avril 2021. Données rebasées à 100 à la date de début. Remarque : Les «Actions mondiales» sont représentées par l’indice MSCI World (Total Return). Les «Emprunts d’État mondiaux» sont représentés par l’indice JPM GBI Global All Traded. «50% actions/50 % obligations» représente une stratégie 50/50 simple, investie de manière égale entre les deux indices d’actions et d’emprunts d’État. Les performances passées ne sont pas un indicateur fiable des résultats futurs.

Si les mesures adoptées par les gouvernements et les banques centrales ont rassuré quant à la survie des entreprises et des secteurs les plus mis à mal par les confinements, un autre tournant décisif est intervenu en novembre 2020, où les marchés ont salué l’annonce du vaccin de Pfizer, le résultat des élections américaines et l’accord de dernière minute entre le Royaume-Uni et l’UE sur l’avenir de leur relation après le Brexit. Tout au long de cette période, les stratégies fondées sur une allocation simple entre actions et obligations ont généré une performance ajustée des risques positive pour les investisseurs. Mais leur structure restera-t-elle adaptée pour les dix prochaines années?

Un concours bien peu disputé

Depuis le début de la pandémie, la demande est aussi forte pour les valeurs refuge, supposées sûres, que pour les actifs plus risqués, et donne par conséquent le sentiment de valorisations élevées dans les deux classes d’actifs.

Le volume d’obligations offrant un rendement négatif a atteint des records, franchissant la barre des 18 000 milliards de dollars pour la première fois début décembre 20201. Même si les facteurs inflationnistes récents se révèleront peut-être de courte durée, les taux actuels des swaps d’inflation 5 ans /5 ans laissent à penser que l’inflation devrait être légèrement supérieure aux niveaux de ces dernières années. Si tel est bien le cas, l’ère des rendements obligataires négatifs pourrait bien toucher à sa fin.

De la même manière, les valorisations des actions sont très élevées, avec un ratio cours/bénéfice (PER) de Shiller de 31x pour l’indice S&P 500 fin avril 2021 ; si l’on considère ces niveaux de PER d’un point de vue historique, la rentabilité implicite du capital devrait s’élever à près de 4% par an2, ce qui est assez peu.

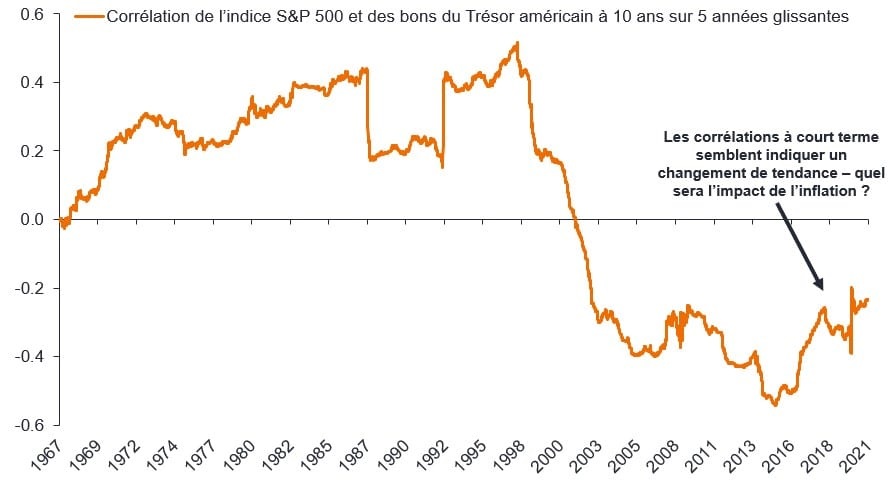

Se peut-il que la diversification traditionnelle n’offre pas la protection escomptée lors du prochain ralentissement des marchés?

La corrélation inverse entre actions et obligations est un principe central de l’allocation d’actifs depuis le début du 21ème siècle. Toutefois, le passé montre qu’il serait trompeur de tenir pour acquise l’efficacité de cette source de diversification en apparence fiable (graphique 2). L’ampleur des interventions des gouvernements et des banques centrales, entre autres facteurs, ont rendu incertaine la relation entre les actions et les obligations.

Source : Janus Henderson Investors, Refinitiv DataStream, au 30 avril 2021. Le graphique représente la corrélation glissante sur 5 ans entre les performances de l’indice d’actions S&P500 et celles des bons du Trésor américains à 10 ans. Une corrélation négative indique que les prix des actions et des obligations ont évolué dans un sens opposé. Une corrélation positive indique que les deux grandes classes d’actifs ont évolué dans la même direction. Les performances passées ne sont pas un indicateur fiable des performances futures.

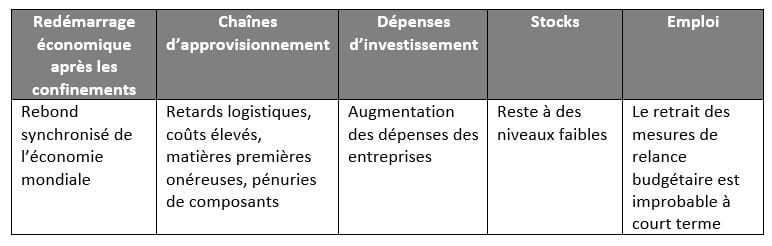

L’argument relatif aux prévisions d’inflation repose en premier lieu sur la disponibilité de vaccins offrant un haut degré d’efficacité. En effet, malgré des disparités à prévoir en fonction des pays, les prix devraient augmenter en raison de la levée des restrictions économiques et de la normalisation des chaînes d’approvisionnement en biens et en services, car les entreprises vont recommencer à investir et les consommateurs à dépenser. De plus, il est difficile de savoir comment les prix de nombreux secteurs vont réagir sur le long terme aux mesures exceptionnelles de soutien monétaire et budgétaire (tableau).

La question de l’inflation n’est pas tranchée, mais l’impact de flambées des prix asynchrones soulève des questions quant aux stratégies vers lesquelles peuvent se tourner les investisseurs afin de gérer le risque dans leurs portefeuilles à ce stade du cycle. En-dehors des conséquences directes du resserrement monétaire (hausse des taux d’intérêt) sur la demande en obligations et leurs prix, la volatilité des portefeuilles d’actions et obligataires s’accroît sensiblement en cas de corrélation positive entre les prix.

Une dose de performance absolue

Une stratégie de performance absolue liquide et bien diversifiée peut accroître les bienfaits de la diversification dans un portefeuille équilibré, en procurant des facteurs de rendement différentiés (non corrélés les uns aux autres) et la possibilité d’adopter un positionnement avantageux lorsque le sentiment est à l’incertitude. L’expérience de l’année dernière montre que mettre l’accent sur les fondamentaux des actions peut donner des résultats positifs à la fois dans les allocations longues et courtes, malgré l’incertitude macroéconomique. De plus, nous observons depuis quelques mois une dispersion entre les performances des actions des différents secteurs. De nombreuses entreprises d’un même secteur affichent la même orientation, souvent à tort, alors que leurs différences en matière de pouvoir de négociation des prix et de transfert de la hausse des coûts des matières premières, par exemple, créent des opportunités d’arbitrage intéressantes.

Selon nous, les marchés recèlent de réelles opportunités de valeur absolue et relative aux niveaux géographique, sectoriel et sous-sectoriel, mais contiennent aussi des segments trop prisés depuis trop longtemps. Alors que certains groupes technologiques ont mené la danse pendant l’essentiel de la décennie écoulée, de nombreux autres secteurs d’activité sont demeurés sur la touche. S’il devait s’avérer que le monde prenne une tournure plus sociale, les profils des gagnants et des perdants risquent d’être très différents au cours des dix prochaines années.

1. https://www.bloomberg.com/news/articles/2020-12-11/world-s-negative-yield-debt-pile-at-18-trillion-for-first-time

2. Bloomberg, JP Morgan, au 30 avril 2021. Les performances passées ne sont pas un indicateur fiable des résultats futurs.

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.