Dans un environnement de marché toujours dominé par l’incertitude, le rôle des stratégies spécialisées dans les actifs privés pour améliorer la résilience, les rendements et les revenus d’un portefeuille n’a sans doute jamais été aussi important.

Par Nils Rode, Directeur des investissements

Schroders Capital a récemment publié un article intitulé Perspectives d’investissement sur les marchés privés pour le T3 2025: Comment dompter l’incertitude, exposant notre point de vue sur les perspectives d’investissements sur les marchés privés.

Schroders Capital a récemment publié un article intitulé Perspectives d’investissement sur les marchés privés pour le T3 2025: Comment dompter l’incertitude, exposant notre point de vue sur les perspectives d’investissements sur les marchés privés.

Dans cet article, nous soulignons que l’incertitude suscitée par de multiples tensions géopolitiques et politiques reste le thème dominant de l’économie mondiale. Le potentiel que recèlent les marchés privés pour aider les investisseurs à garder le cap dans ce climat d’incertitude mondiale n’a sans doute jamais été aussi important.

Les marchés privés continuent de bénéficier de facteurs cycliques favorables. Les levées de fonds, les transactions et les sorties dans les secteurs du private equity, des infrastructures et de l’immobilier tournent au ralenti pour la quatrième année consécutive, et l’offre de capitaux sur les marchés du financement continue d’être limitée.

Dans ce contexte, les valorisations et les rendements des marchés privés sont globalement attractifs, en termes absolus et relatifs, et il existe des opportunités spécifiques dans les classes d’actifs privés permettant d’améliorer la diversification, la résilience et les rendements des portefeuilles. Dans le même temps, sur un marché où le risque idiosyncrasique est élevé, la diversification entre les stratégies de marché privé est primordiale.

Dans cet article, nous présentons les principaux points à retenir pour les gestionnaires de patrimoine et les investisseurs privés, en soulignant le rôle clé que les marchés privés peuvent continuer à jouer dans l’allocation stratégique d’actifs.

1. La sélectivité et la protection contre le risque de perte sont primordiaux

Les marchés privés ont toujours offert une certaine protection contre la volatilité des marchés cotés et ont souvent prospéré dans des environnements incertains. Nous l’avons déjà montré dans notre étude sur la Performance du private equity en période de crise au cours des 25 dernières années.

Cependant, comme au trimestre précédent, nous pensons que dans l’environnement de marché actuel, certaines stratégies de marché privé présenteront des profils risque/rendement nettement meilleurs que d’autres.

Les investisseurs doivent donc continuer d’être sélectifs et de se concentrer sur les stratégies qui offrent une protection contre le risque de perte du fait d’un effet de levier modeste ou d’une garantie par des actifs, qui donnent accès à des entreprises et des actifs offrant une certaine protection contre les tensions commerciales internationales, et qui peuvent apporter de la diversification grâce à une faible corrélation avec les marchés cotés et à des expositions au risque distinctes.

2. Dans le private equity, trois thèmes clés se dessinent

Au sein du private equity, nous avons identifié trois leviers de performance complémentaires qui, selon nous, peuvent contribuer à atténuer les difficultés actuelles:

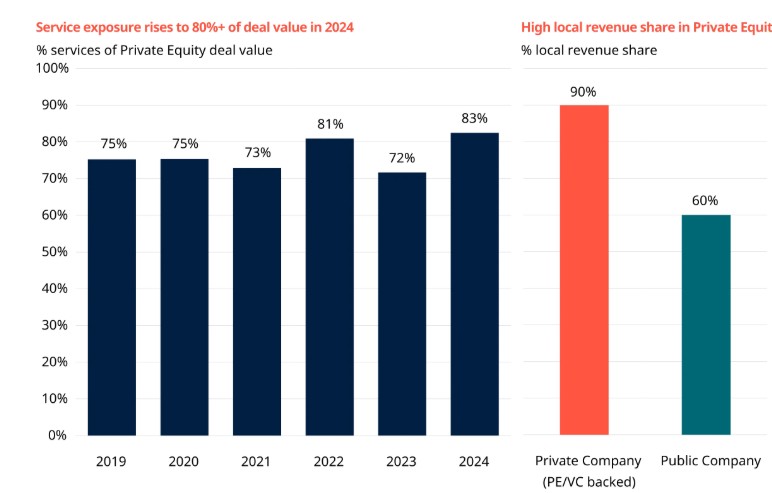

- Champions locaux: financer les entreprises dont le chiffre d’affaires est réalisé en grande partie sur le territoire national et axées sur les services, limitant ainsi l’exposition aux incertitudes liées aux droits de douane, aux chaînes d’approvisionnement et au contexte géopolitique (voir graphique). A cette fin, les rachats de petites et moyennes entreprises peuvent être privilégiés.

- Croissance transformatrice: investir dans des entreprises dont la complexité opérationnelle ou les programmes d’innovation créent des opportunités de création de valeur contrôlables et des primes de rendement supplémentaires, compensant ainsi les turbulences du marché dans son ensemble. Encore une fois, les rachats de petites et moyennes entreprises sont des opportunités clés, et les investissements de continuation (également appelés investissements secondaires initiés par un gérant ou «GP-led») constituent également un moyen attractif et rentable d’accéder à la phase suivante de croissance d’entreprises de qualité, financées par des capitaux privés, sans perturber le plan de création de valeur.

- Innovation multipolaire: couvrir l’ensemble croissant de pôles technologiques régionaux pour permettre aux portefeuilles de saisir des opportunités de croissance novatrice là où elles se présentent, diversifiant ainsi le risque de concentration sur un seul marché. Dans cette optique, le capital-risque en phase de démarrage dans les secteurs clés peut offrir des opportunités intéressantes.

Le private equity axé sur les services et les entreprises locales permet d’amortir les chocs commerciaux

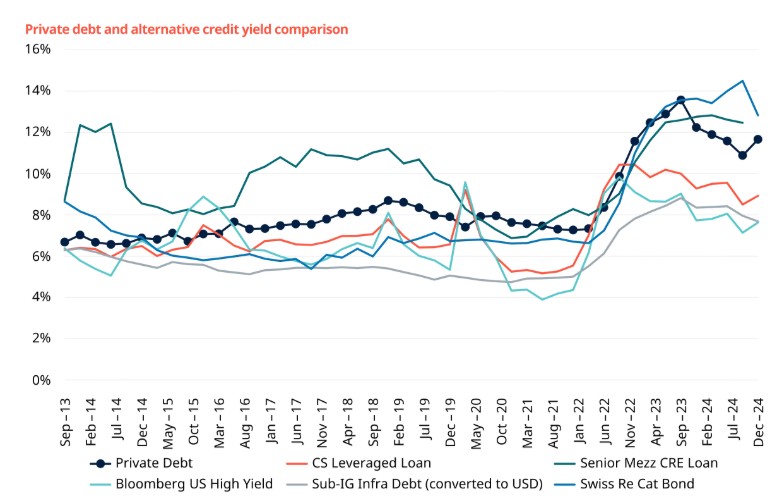

3. Dans le crédit privé, les stratégies spécialisées offrent des rendements attractifs

Dans ce contexte, les poches de volatilité, telles que les rendements plus avantageux suite à l’annonce des droits de douane américains, créent des opportunités intéressantes sur l’ensemble du spectre de la dette pour les investisseurs en quête de revenus.

Plus la volatilité est élevée et la liquidité perturbée dans les canaux réglementés (par exemple les banques et les assureurs), plus le crédit privé offrira d’opportunités.

Plus précisément, le refinancement des prêts à la construction et de la dette de l’immobilier commercial arrivant à échéance aux Etats-Unis crée des besoins urgents de capitaux, car l’activité transactionnelle a augmenté alors même que les émissions ont ralenti sur les marchés syndiqués. Parallèlement, le financement spécialisé et adossé à des actifs offre une diversification inhérente et un accès à des primes de risque différenciées, avec la possibilité d’exploiter les inefficiences du marché créées par les turbulences.

Pour ceux qui recherchent des revenus diversifiés et stables, les revenus solides, qualifiés d’ennuyeux, et comparativement élevés offerts par la dette d’infrastructure semblent particulièrement attractifs dans l’environnement incertain d’aujourd’hui. Les titres liés à l’assurance continuent également de se démarquer par leur décorrélation avec la conjoncture macroéconomique, fournissant un refuge apprécié face à l’instabilité des marchés.

La prime privée reste attractive

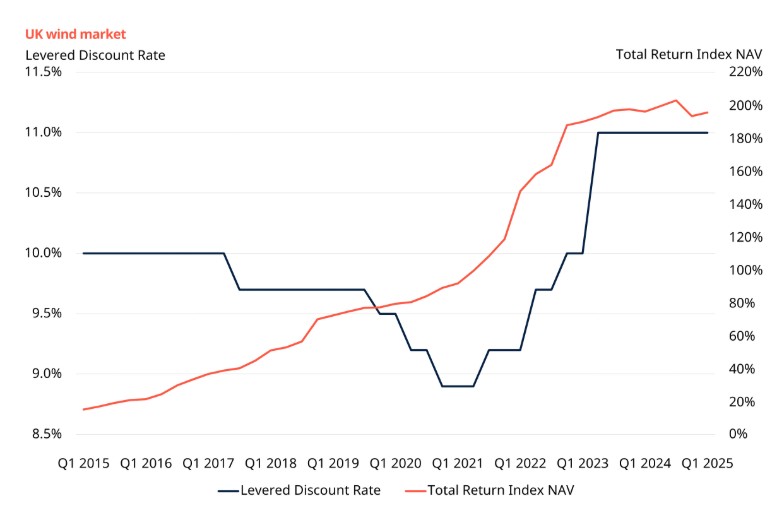

4. Focus sur l’Europe et l’Asie pour les infrastructures liées à la transition énergétique

Le segment de la transition énergétique dans les infrastructures reste particulièrement intéressant dans l’environnement macroéconomique incertain actuel, en raison de sa forte corrélation avec l’inflation et de ses caractéristiques de revenus stables. Il offre également une diversification positive grâce à l’exposition à des primes de risque distinctes, telles que les prix de l’énergie.

Les opportunités les plus intéressantes se trouvent actuellement en Asie et en Europe, où les gouvernements continuent de renforcer leurs engagements en matière de décarbonation. Aux Etats-Unis, il semble que le crédit d’impôt fédéral pour les énergies renouvelables sera supprimé progressivement à un rythme beaucoup plus rapide, ce qui pourrait précipiter la mise en chantier de nouvelles centrales.

Le marché est devenu un marché d’acheteurs en 2024, recalibrant les rendements attendus du capital en raison de la hausse des taux d’intérêt et de la diminution des liquidités disponibles, ce qui a créé un écart entre l’offre et la demande de capitaux. L’environnement actuel reste attractif pour les stratégies core/core+, avec des rendements implicites du capital avec effet de levier en hausse de plus de 200 points de base depuis le début de l’année 2023.

Les rendements des actifs d’infrastructure se sont considérablement réajustés

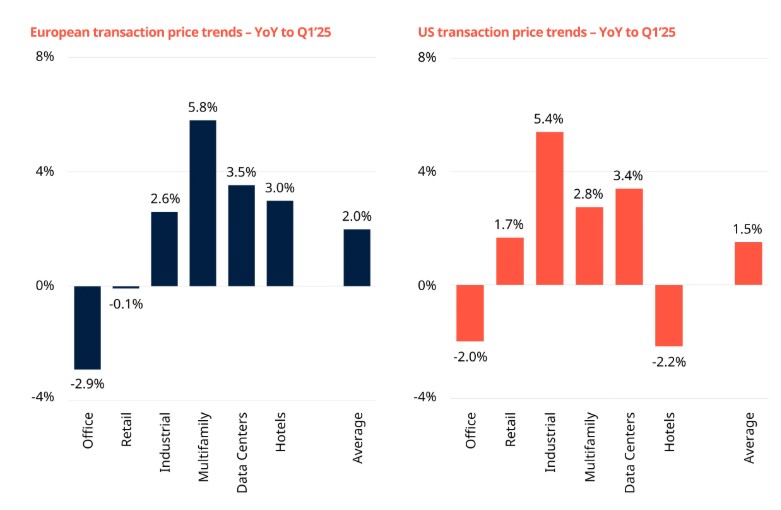

5. Nous maintenons que 2025 devrait être un bon millésime pour l’immobilier

Le marché immobilier donne de nombreux signes de reprise, et notre cadre d’évaluation exclusif indique des opportunités d’investissement dans de multiples secteurs et régions.

Les performances devraient s’améliorer progressivement sur tous les marchés, et nous restons convaincus que 2025 sera une bonne année pour le déploiement malgré l’impact des changements de politique douanière et d’autres facteurs d’incertitude. Cependant, nous reconnaissons que des risques stagflationnistes pourraient se manifester.

Même si les perspectives économiques de nos projections de croissance des loyers étaient déjà moroses et sont maintenant assombries par le climat d’incertitude persistante qui règne sur le marché, les conditions d’exploitation restent bien soutenues par une pénurie d’offre globale. Les coûts de construction élevés ont été un facteur majeur à cet égard, et des hausses supplémentaires de ces coûts pourraient contribuer à une inflation des loyers par les coûts, une dynamique dont nous avons déjà observé l’émergence.

Les prix des transactions et les valorisations ont montré de modestes améliorations au premier trimestre de cette année à la suite de reprises dans l’ensemble des régions et des segments, même si leur ampleur varie considérablement d’un marché à l’autre.

Les prix de l’immobilier se redressent légèrement au T1 2025

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.