On peut raisonnablement s'attendre à un meilleur avenir économique en 2021, mais une gestion active et intelligente sera nécessaire pour naviguer sur les marchés du crédit avec des valorisations plus serrées.

Par Erick Muller, Directeur de la stratégie des produits et des investissements

Crédit – Poursuite de la compression et de la chasse au rendement avec de fortes techniques en 2021

Crédit – Poursuite de la compression et de la chasse au rendement avec de fortes techniques en 2021

Crédit – Poursuite de la compression et de la chasse au rendement avec de fortes techniques en 2021

Crédit – Poursuite de la compression et de la chasse au rendement avec de fortes techniques en 2021Le rééquilibrage des perspectives économiques devrait entraîner un profond rééquilibrage des portefeuilles, les liquidités accumulées étant mises à profit au début de 2021.

La recherche du rendement va probablement dominer la répartition des actifs de crédit, car l’environnement des taux ultra bas se poursuit, ce qui favorise une nouvelle compression des écarts dans un contexte d’excès de liquidités canalisées vers les marchés du crédit. Dans ce contexte, les marchés à haut rendement devraient bénéficier de meilleures perspectives cycliques et de risques de défaillance/perte plus faibles.

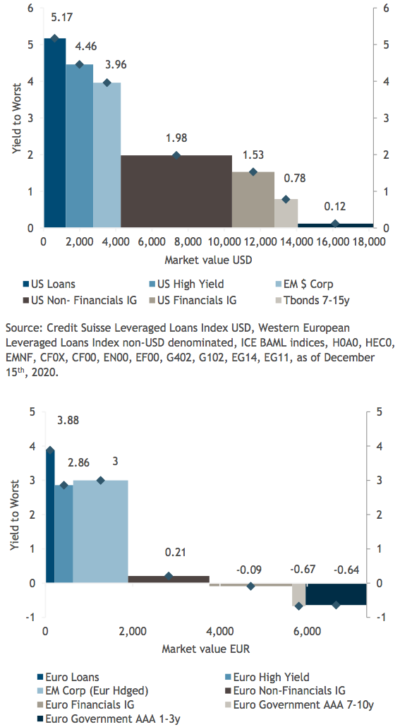

Nous voyons les principales opportunités dans les obligations d’entreprises des marchés émergents, les obligations mondiales à haut rendement et les prêts à effet de levier dans une stratégie d’investissement axée sur le portage. Et nous privilégions les investissements en euros par rapport aux investissements américains sur une base relative en raison du soutien de la Banque centrale européenne et de la réduction de l’offre d’obligations.

Nous procédons à une rotation prudente des portefeuilles mondiaux afin de « rouvrir » des secteurs du crédit mondial, tels que l’automobile et l’énergie, en prêtant attention aux forces et aux faiblesses de chaque bilan.

Environnement macroéconomique – Un avenir meilleur nécessitant un soutien fiscal et monétaire supplémentaire

La reprise restera probablement inégale en 2021 et il est peu probable que les politiques budgétaires passent bientôt à l’austérité. Un soutien continu des politiques monétaires sera nécessaire pour éviter un resserrement injustifié des conditions financières et pour contribuer à maintenir le coût du service de la dette à des niveaux abordables.

Avec la persistance de faibles niveaux d’inflation dans les économies développées, les taux courts sont « épinglés » et les changements dans les perspectives économiques se répercuteront sur la pente des courbes de rendement.

La reprise des économies émergentes, soutenue par un secteur d’exportation dynamique et une traduction dans la demande intérieure, est bien engagée, notamment en Chine. Le cycle haussier des prix des matières premières devrait profiter à l’Amérique latine

Fondamentaux – Nouvelle amélioration en 2021 avec une croissance des bénéfices mais des bilans toujours très liquides

La tendance à l’amélioration des fondamentaux devrait se poursuivre en 2021 à partir des niveaux les plus bas du premier semestre de l’année 2020. Nous nous attendons à ce que la croissance persistante des bénéfices réduise progressivement l’effet de levier à partir de niveaux élevés en 2020. Les entreprises pourraient vouloir conserver des liquidités élevées dans leur bilan comme une police d’assurance bon marché, au cas où la reprise économique décevrait les attentes.

Nous gardons un point de vue constructif sur les anges déchus (fallen angles) pour 2021, tant sur le marché du dollar que sur celui de l’euro.

Technique – La grande rotation de l’argent liquide à la recherche de rendement, et une offre plus faible

Une diminution des volumes d’émissions d’obligations et des investisseurs ayant une plus grande propension au risque pourraient contribuer à comprimer davantage les écarts de crédit en 2021.

Les actifs à haut rendement devraient bénéficier de l’amélioration des perspectives économiques et de la diminution des risques de défaut.

Nous attendons de la Banque centrale européenne qu’elle continue à acheter des obligations d’entreprises, réduisant ainsi le risque d’approvisionnement en obligations d’émetteurs non financiers de qualité.

Évaluations – De serrées à … plus serrées

Les perspectives de rendement total pour la catégorie investissement « Investment Grade » (IG) seront probablement étroitement liées à l’orientation générale des rendements compte tenu de la situation des écarts serrés, surtout aux Etats-Unis. On s’attend à une nouvelle compression de l’écart entre le haut rendement (HY) et l’IG, les sociétés notées B devant réaliser de nouvelles performances avant d’être considérées comme trop chères.

La prime des marchés émergents est restée élevée en 2020, ce qui offre une opportunité d’améliorer les écarts et les rendements en 2021.

Les prêts à effet de levier pourraient offrir un portage plus élevé et un meilleur potentiel de convexité que les obligations. Nous prévoyons également un regain de demande de la part des investisseurs particuliers américains pour ce type de prêts. Les marchés européen et américain devraient bénéficier d’une plus grande activité dans le domaine de l’émission de Collateralised Loan Obligation (CLO) en 2021.

Télécharger le document (en français, pdf, 11 pages)