En cette période de fin de cycle économique, les actions nous paraissent plus attractives que les obligations. Les risques étant cependant bien réels, nous pensons qu'il est primordial pour les investisseurs de se concentrer sur la qualité.

Principaux points à retenir

- Le cycle économique actuel ayant débuté il y a plus de dix ans, les investisseurs peuvent se demander si la croissance économique, qui montre des signes de maturité, entre désormais en période de ralentissement ou si elle touche à sa fin.

- Une analyse des ratios de valorisation passés peut aider à mettre le contexte de marché actuel en perspective.

- En ce qui concerne les actions de qualité, nous pensons que les opportunités l’emportent sur le risque.

Marc Pinto et Jeremiah Buckley, gérants américains multi-asset du Janus Henderson Balanced Fund, évoquent les opportunités sur les marchés actions en cette fin de cycle économique.

La conviction générale est que nous approchons la fin d’une période de croissance économique qui a duré plus d’une décennie. Cette conviction s’accompagne inévitablement de la question de savoir si une récession est imminente ou si nous entrons simplement dans une période de ralentissement de la croissance, ce qui amène les investisseurs à s’interroger sur le positionnement à adopter. Les actions peuvent-elles poursuivre leur progression ou les valorisations sont-elles désormais trop élevées? Les investisseurs doivent-ils ajuster leur allocation d’actifs pour devenir plus défensifs?

À ce stade du cycle, une analyse des valorisations actuelles et passées des actions et des obligations peut apporter un éclairage utile. Les valorisations sont un jeu d’équilibre permanent entre le risque et les anticipations en matière de performances et peuvent être utiles pour évaluer les compromis entre classes d’actifs.

Pour l’heure, nous pensons que les actions sont valorisées plus favorablement que les obligations. Selon nous, les taux d’intérêt bas continuent de soutenir un profil risque/rendement positif pour les actions, qui, à notre avis, sont toujours valorisées de façon raisonnable avec encore du potentiel de croissance.

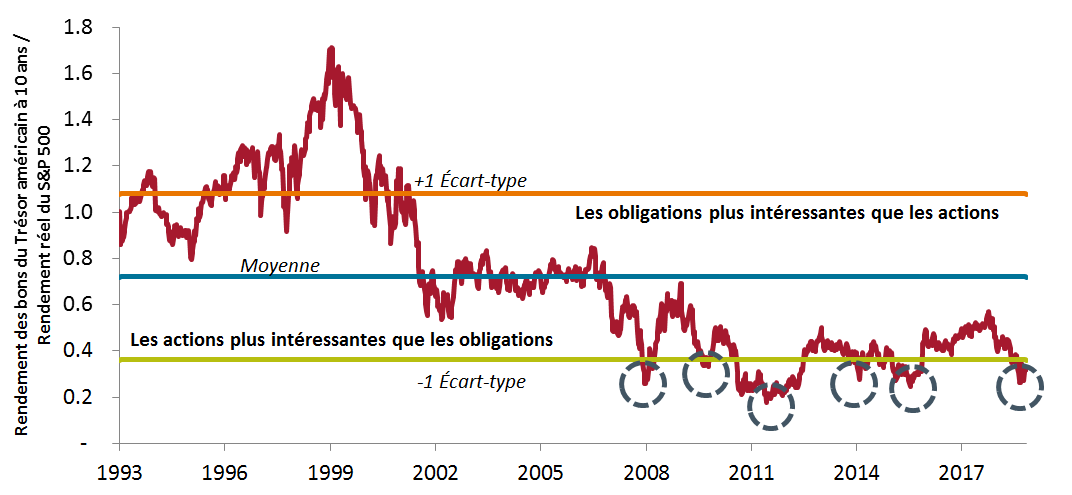

Évaluation des rendements relatifs

Une façon d’évaluer les décisions d’allocation d’actifs consiste à examiner l’attractivité relative des valorisations. Le graphique présente une comparaison classique entre les rendements des marchés obligataires et des actions aux États-Unis – rendement des obligations du Trésor américain à 10 ans divisé par le rendement réel de l’indice S&P 500.

Source : Bloomberg, Janus Henderson Investors, données hebdomadaires du 31 décembre 1993 au 1er novembre 2019. Les performances passées ne préjugent pas des performances futures. La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine. Les rendements peuvent varier et ne sont pas garantis.

Les données historiques montrent qu’en général, le rendement des bons du Trésor à 10 ans est inférieur au rendement réel de l’indice S&P 500, puisque les bons du Trésor sont moins exposés au risque que les actions. Le ratio bon du Trésor à 10 ans/S&P 500 devrait donc se maintenir systématiquement en dessous de 1,0, ce qui a généralement été le cas au cours des dernières décennies. De fait, depuis près de 30 ans, le ratio moyen a été d’environ 0,7, le rendement moyen des obligations du Trésor à 10 ans s’établissant à 4,1 % et le rendement réel moyen du S&P 500 à 6,0%, soit un écart de 1,9%.

Une hausse ou une baisse significative de ce ratio, au-dessus ou en dessous du rapport moyen (nous avons noté un écart type par rapport à la moyenne), pourrait signaler une surévaluation ou une sous-évaluation conséquente. Depuis le début du marché haussier actuel en mars 2009, le ratio est régulièrement tombé de plus d’un écart-type sous la moyenne, le rendement moyen du bon du Trésor à 10 ans étant de 2,5% et le rendement réel moyen du S&P 500 de 6,4%, soit un écart de 3,9%.

En revanche, pendant la bulle technologique de la fin des années 1990 et du début des années 2000, le rendement des bons du Trésor à 10 ans était considérablement plus élevé que le rendement réel du S&P 500. Les cours des actions étaient montés très haut, faisant baisser le rendement réel, tandis que le rendement du bon du Trésor à 10 ans restait bien plus attractif. Dans le sillage de ces valorisations extrêmes, les marchés actions subirent une correction d’ampleur.

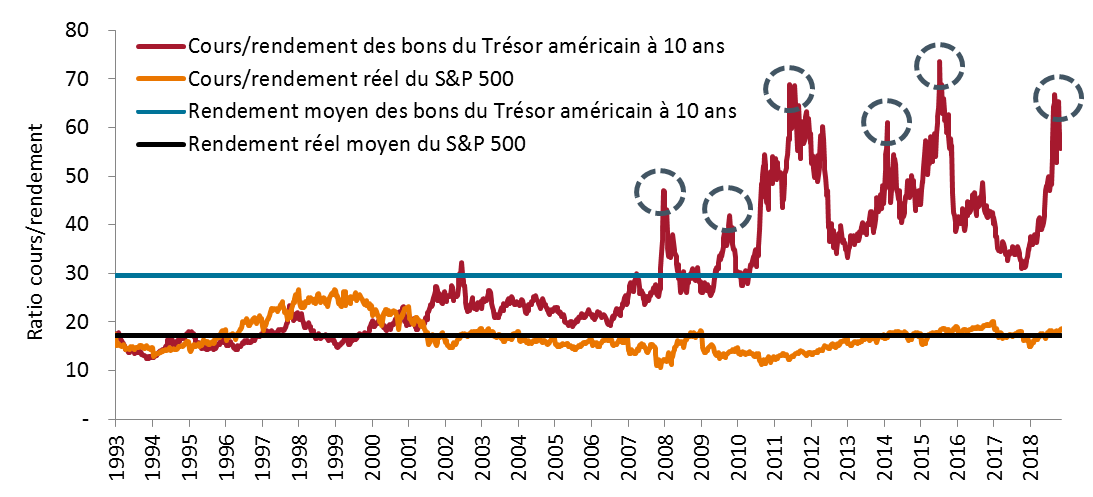

Analyse cours/rendements

Une autre façon de considérer les valorisations est de se pencher sur le ratio cours/rendement tant pour le bon du Trésor à 10 ans que le S&P 500. Le ratio cours/rendement peut nous donner une idée du coût de chaque classe d’actifs par rapport à son rendement et permet de placer cette valorisation dans un contexte historique. Si le rapport cours/rendement réel, du S&P 500 a généralement fluctué autour de sa moyenne (sauf à la fin des années 1990 et au début des années 2000, lorsque les multiples ont grimpé en flèche), depuis 2009, le rapport cours/rendement des bons du Trésor à 10 ans a dépassé sa moyenne et est demeuré élevé de façon constante. En fait, par moments, le bon du Trésor à 10 ans s’est échangé à près de 2,5 fois sa moyenne à long terme de 29,5 durant cette période de 10 ans. Si les valorisations des actions ont également enregistré des hausses, les bons du Trésor se sont révélés particulièrement chers. En ce moment, le S&P 500 se négocie à ce qui nous semble être une valorisation raisonnable et à l’intérieur des fourchettes historiques.

Source : Bloomberg, Janus Henderson Investors, données hebdomadaires du 31 décembre 1993 au 1er novembre 2019. Les performances passées ne préjugent pas des performances futures. La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine. Les rendements peuvent varier et ne sont pas garantis.

Mettre les valorisations en contexte

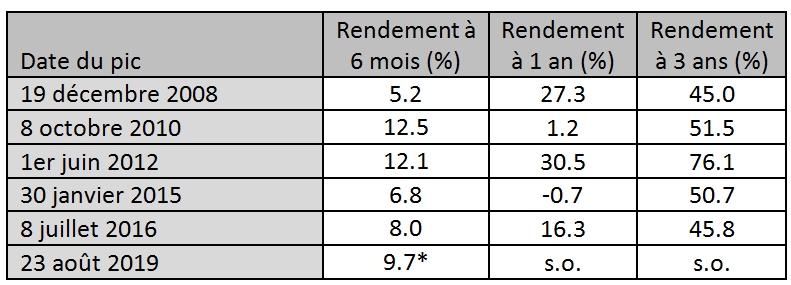

Lorsque les rendements des bons du Trésor chutent (et que les prix des obligations grimpent), cela peut être dû à une fuite vers la qualité en raison des craintes du marché, les investisseurs étant disposés à payer une prime pour la sécurité relative des bons du Trésor garantis par l’État. Les mouvements de fuite vers la qualité correspondent souvent à une chute des cours des actions. Lorsque l’on examine les pics de prix des bons du Trésor à 10 ans dans le graphique, ils correspondent aux périodes du premier graphique où le ratio de rendement est inférieur de plus d’un écart-type à sa moyenne (c’est-à-dire lorsque les actions sont beaucoup plus attractives que les obligations). Cela s’est produit à plusieurs reprises au cours de la dernière décennie et le plus récemment en août 2019.

Le tableau ci-dessous présente les rendements sur six mois, un an et trois ans de l’indice S&P 500 après les pics de ces mouvements haussiers. Au cours du marché haussier actuel, quand la demande de bons du Trésor à 10 ans a atteint un plus haut dans ces circonstances, les marchés actions ont généralement continué à grimper dans les périodes qui ont suivi.

Source: Bloomberg, Janus Henderson Investors. *Les rendements ultérieurs correspondent ici à la période du 23 août 2019 au 20 novembre 2019, et non aux six mois suivants. Les performances passées ne préjugent pas des performances futures. La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les actions paraissent attractives, mais attention à la qualité

Bien qu’on ne puisse se fier au passé pour les performances futures, dans le passé, lorsque les valorisations relatives étaient à des niveaux similaires à ceux d’aujourd’hui, les actions ont enchaîné sur des performances positives. À ces niveaux, les valorisations pourraient être l’occasion pour les investisseurs d’évaluer leur allocation d’actifs, en tenant compte de leur tolérance au risque, de leur horizon d’investissement et d’autres facteurs importants. Nous pensons qu’à l’heure actuelle, les opportunités offertes par les actions sont plus attractives que celles offertes par les obligations pour les investisseurs ayant une tolérance au risque adaptée.

Vu que nous sommes désormais dans une phase bien tardive du cycle économique, nous estimons qu’il est également important de se concentrer sur la qualité et la protection contre les risques baissiers. En termes absolus, les actions ne sont pas peu chères et les marchés sont confrontés à des risques bien précis comme le commerce mondial, l’élection présidentielle américaine de 2020 et le ralentissement de la croissance économique. Toutefois, si l’on met l’accent sur des thèmes à long terme et des entreprises de qualité, nous sommes convaincus que des opportunités peuvent se présenter dans un grand nombre de cycles du marché et de conditions économiques.

Les entreprises de « qualité », selon nous, correspondent à celles dont les revenus, les bénéfices et les dividendes progressent et qui peuvent en outre bénéficier des vents favorables des tendances de long terme. Ces entreprises se distinguent généralement de leurs homologues et affichent un historique de stabilité financière, de flux de trésorerie disponibles élevés et de répartition intelligente du capital qui, à notre avis, permet de générer de la valeur ajoutée pour les actionnaires sur la durée. Un environnement de taux d’intérêt bas devrait continuer à favoriser les entreprises qui investissent pour se développer et accroître leur part de marché.

Bien que nous ne puissions pas prédire la durée du marché haussier des actions, nous sommes d’avis, qu’à l’heure actuelle, il reste davantage d’opportunités que de risques dans les actions de qualité.

En savoir plus sur le fonds Janus Henderson Balanced Fund

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.